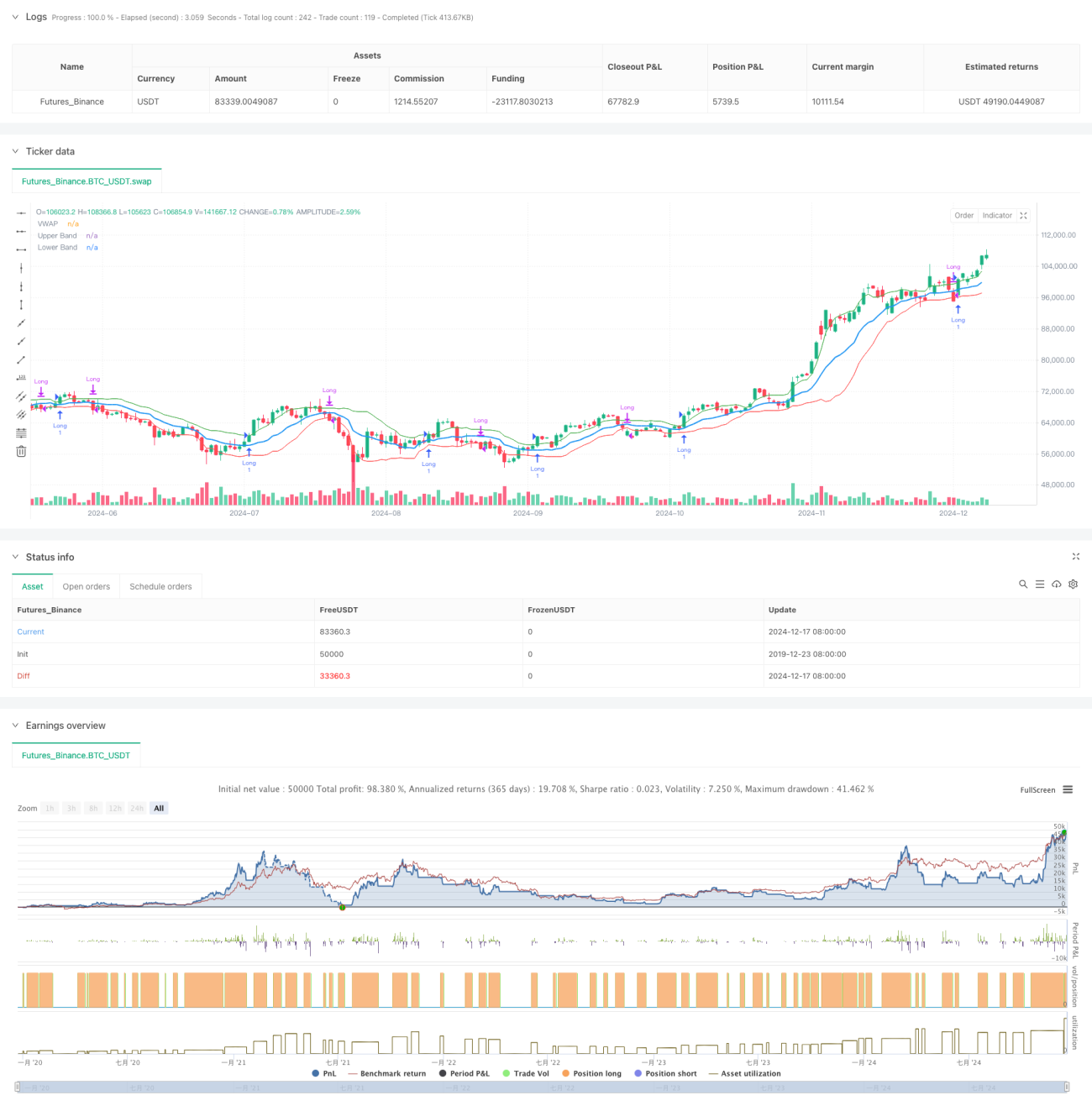

সংক্ষিপ্ত বিবরণ

এটি একটি অভিযোজিত ট্রেডিং কৌশল যা ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP) এবং গারম্যান-ক্লাস অস্থিরতা (GKV) এর উপর ভিত্তি করে তৈরি। কৌশলটি অস্থিরতার মাধ্যমে VWAP-এর স্ট্যান্ডার্ড ডেভিয়েশন ব্যান্ডকে গতিশীলভাবে সামঞ্জস্য করে, বাজারের প্রবণতা বুদ্ধিমত্তার সাথে ট্র্যাক করে। যখন দাম উপরের ব্যান্ড ভেঙ্গে যায়, তখন লং পজিশন খোলা হয়, এবং নিচের ব্যান্ড ভেঙ্গে গেলে পজিশন বন্ধ করা হয়। অস্থিরতা যত বেশি, ব্রেকআউটের থ্রেশহোল্ড তত বেশি; অস্থিরতা যত কম, ব্রেকআউটের থ্রেশহোল্ড তত কম।

কৌশলের নীতি

কৌশলটির মূল ধারণা হলো VWAP-কে GKV অস্থিরতার সাথে একত্রিত করা। প্রথমে VWAP-কে মূল্য কেন্দ্র হিসেবে গণনা করা হয়, তারপর ক্লোজিং প্রাইসের স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে ব্যান্ড তৈরি করা হয়। মূল বিষয় হলো GKV সূত্র ব্যবহার করে অস্থিরতা গণনা করা, যা ওপেন, হাই, লো এবং ক্লোজ - এই চারটি মূল্য বিবেচনা করে, তাই প্রচলিত অস্থিরতার চেয়ে বেশি নির্ভুল। অস্থিরতা গতিশীলভাবে ব্যান্ডের প্রস্থ সামঞ্জস্য করে - যখন অস্থিরতা বাড়ে, ব্যান্ড চওড়া হয়, ব্রেকআউটের থ্রেশহোল্ড বাড়িয়ে দেয়; যখন অস্থিরতা কমে, ব্যান্ড সরু হয়, থ্রেশহোল্ড কমিয়ে দেয়। এই অভিযোজিত প্রক্রিয়া ভুয়া ব্রেকআউট এড়াতে কার্যকর।

কৌশলের সুবিধা

- ভলিউম-প্রাইস সম্পর্ক এবং অস্থিরতার বৈশিষ্ট্য একত্রিত করে, সংকেত আরও নির্ভরযোগ্য হয়

- ব্যান্ডের প্রস্থ স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, নয়েজের প্রভাব কমায়

- GKV অস্থিরতা ব্যবহার করায় বাজারের মাইক্রোস্ট্রাকচার সম্পর্কে আরও নির্ভুল ধারণা পাওয়া যায়

- গণনার যুক্তি সহজ ও পরিষ্কার, বাস্তবায়ন ও রক্ষণাবেক্ষণ সহজ

- বিভিন্ন বাজার পরিবেশের জন্য উপযোগী, ব্যাপক প্রযোজ্যতা রয়েছে

কৌশলের ঝুঁকি

- ঘূর্ণায়মান বাজারে ঘন ঘন ট্রেড হতে পারে, খরচ বাড়িয়ে দেয়

- VWAP-এর দৈর্ঘ্য এবং অস্থিরতার সময়কালের প্রতি সংবেদনশীল

- দ্রুত ট্রেন্ড বিপরীতমুখী হলে ধীর প্রতিক্রিয়া দেখাতে পারে

- রিয়েল-টাইম মার্কেট ডেটা প্রয়োজন, ডেটার মানের ওপর উচ্চ নির্ভরতা রয়েছে

ঝুঁকি নিয়ন্ত্রণের পরামর্শ:

- যুক্তিসঙ্গত স্টপ-লস নির্ধারণ করা

- বিভিন্ন বাজারের সাথে মানানসই প্যারামিটার অপ্টিমাইজ করা

- ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করা

- মূলধনের পরিমাণ নিয়ন্ত্রণ করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- মাল্টি-পিরিয়ড অ্যানালাইসিস অন্তর্ভুক্ত করে সংকেতের নির্ভরযোগ্যতা বাড়ানো

- ভলিউম বিশ্লেষণের মাত্রা যোগ করে ব্রেকআউটের বৈধতা নিশ্চিত করা

- অস্থিরতা গণনার পদ্ধতি অপ্টিমাইজ করা, যেমন EWMA অন্তর্ভুক্ত করার কথা বিবেচনা করা

- ট্রেন্ড শক্তি ফিল্টার যোগ করা

- ডায়নামিক স্টপ-লস মেকানিজম বিবেচনা করা

এই অপ্টিমাইজেশনগুলি কৌশলের স্থিতিশীলতা এবং লাভের গুণমান উন্নত করতে পারে।

সারসংক্ষেপ

কৌশলটি VWAP এবং GKV অস্থিরতার উদ্ভাবনী সমন্বয়ের মাধ্যমে বাজারের গতিশীল ট্র্যাকিং অর্জন করে। এর অভিযোজিত বৈশিষ্ট্য বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম করে। যদিও কিছু সম্ভাব্য ঝুঁকি রয়েছে, তবে যথাযথ ঝুঁকি নিয়ন্ত্রণ এবং ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে কৌশলটির প্রয়োগের ভালো সম্ভাবনা রয়েছে।

- 1