ATR গতিশীল ঝুঁকি নিয়ন্ত্রণের উপর ভিত্তি করে একাধিক চলমান গড় সহযোগী প্রবণতা ওঠানামা ট্রেডিং কৌশল

ওভারভিউ

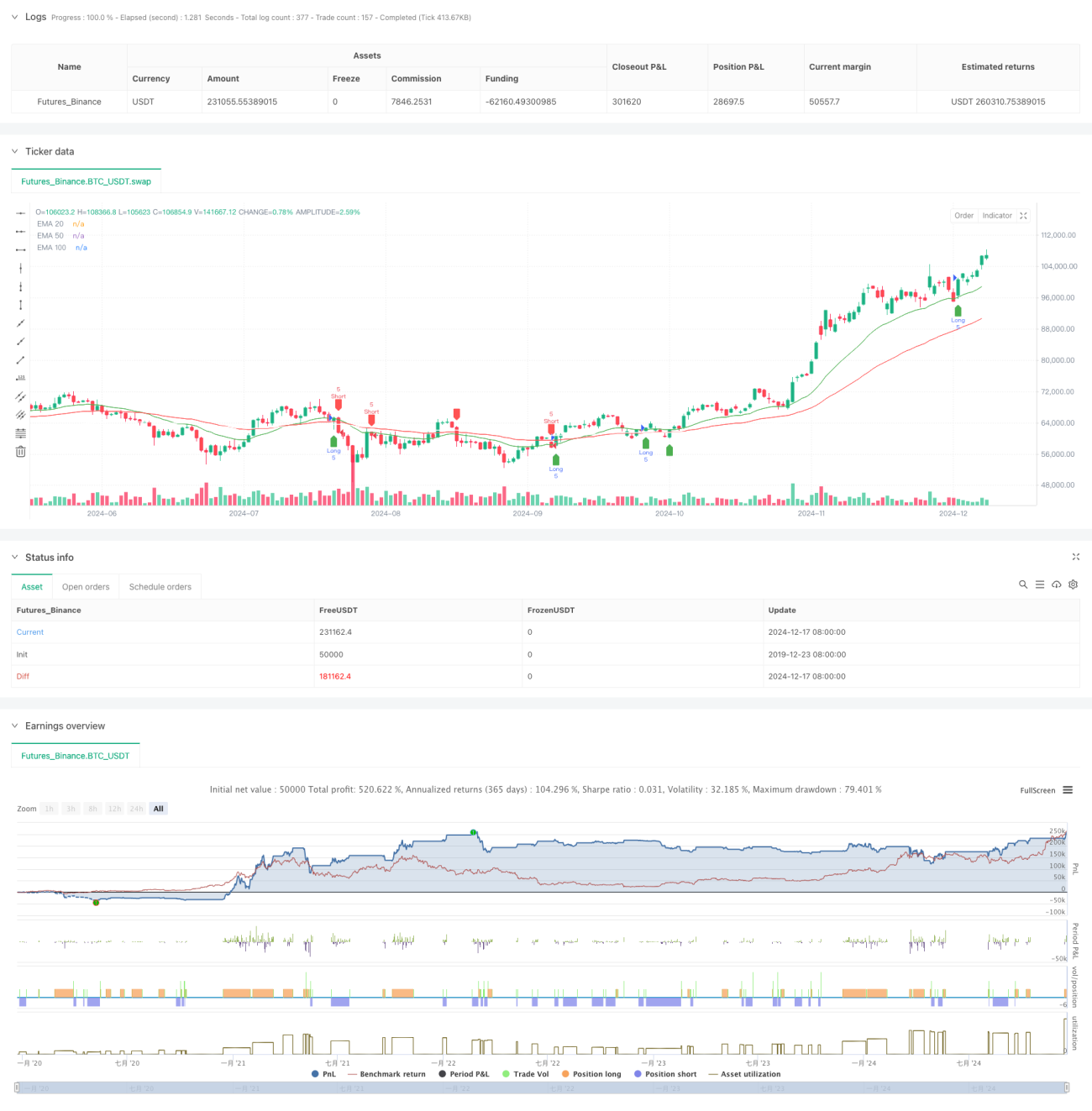

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা একাধিক সূচকীয় মুভিং এভারেজ (EMA) এবং বাস্তব ওঠানামা (ATR) এর উপর ভিত্তি করে ট্রেডিং ট্রেডিং সিস্টেম। এই কৌশলটি 20 পিরিয়ড, 50 পিরিয়ড এবং 100 পিরিয়ডের তিনটি EMA এর সমন্বয়মূলক সমন্বয় দ্বারা বাজার প্রবণতা ক্যাপচার করে এবং ATR ব্যবহার করে গতিশীল ঝুঁকি ব্যবস্থাপনা এবং মুনাফা লক্ষ্য নির্ধারণ করে। এই পদ্ধতিটি ব্যবসায়ের পদ্ধতিগততা নিশ্চিত করে এবং ঝুঁকিগুলির গতিশীল নিয়ন্ত্রণ উপলব্ধ করে।

কৌশল নীতি

এই কৌশলটির মূল যুক্তি হল দাম এবং একাধিক ইএমএর মধ্যে পারস্পরিক সম্পর্ক।

- ইনপুট সংকেত মূল্যের উপর ভিত্তি করে 20 চক্রের ইএমএর সাথে ক্রস করা হয়, যখন প্রবণতা ফিল্টার হিসাবে 50 চক্রের ইএমএর সাথে মিলিত হয়

- একাধিক প্রবেশের শর্তঃ মূল্য 20 চক্রের ইএমএ পরে এবং 50 চক্রের ইএমএর উপরে অবস্থিত

- খালি মাথা প্রবেশের শর্তঃ মূল্য 20 চক্রের EMA অতিক্রম করে এবং 50 চক্রের EMA এর নিচে থাকে

- স্টপ লস সেটিংঃ 14 চক্রের এটিআর গতিশীল গণনার উপর ভিত্তি করে, স্টপ লস পয়েন্টটি বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে

- লাভের লক্ষ্যমাত্রাঃ ১.৫ গুণ ঝুঁকি-লাভের অনুপাত ব্যবহার করে, অর্থাৎ লাভের লক্ষ্যমাত্রা হল স্টপ লস দূরত্বের ১.৫ গুণ

কৌশলগত সুবিধা

- মাল্টিপল টাইমসাইকেল যাচাইকরণঃ 20/50/100 ট্রিপল ইএমএর সমন্বয় দ্বারা কার্যকরভাবে মিথ্যা সংকেত হ্রাস করা

- ডায়নামিক রিস্ক ম্যানেজমেন্টঃ এটিআর-ভিত্তিক স্টপ লস সেটিং, যা ঝুঁকি নিয়ন্ত্রণকে আরও বাজারমুখী করে তোলে

- সুনির্দিষ্ট রিস্ক-পেয়ার রেটঃ দীর্ঘমেয়াদী স্থিতিশীল লাভের জন্য 1.5x রিস্ক-পেয়ার রেট সেট করুন

- ট্রেন্ড ট্র্যাকিং ও ওসকিলারি ক্যাপচারঃ বড় ট্রেন্ডের সাথে সংযুক্ত থাকুন এবং সংক্ষিপ্ত সময়ের সুযোগগুলিও মিস করবেন না

- ভিজ্যুয়াল ট্রেডিং সিগন্যালঃ কৌশলগুলি একটি স্পষ্ট গ্রাফিকাল ইন্টারফেস সরবরাহ করে যা ব্যবসায়ীদের বোঝা এবং সম্পাদন করা সহজ করে

কৌশলগত ঝুঁকি

- বাজারের ঝড়ের ঝুঁকিঃ ঘন ঘন মিথ্যা ব্রেকিং সিগন্যাল হতে পারে

- স্লাইড পয়েন্টের ঝুঁকিঃ বাজারের দ্রুত ওঠানামার সময়, প্রকৃত লেনদেনের মূল্য সংকেত মূল্যের থেকে বিচ্যুত হতে পারে

- প্রবণতা বিপরীত ঝুঁকিঃ শক্তিশালী প্রবণতা হঠাৎ বিপরীত হলে বড় ক্ষতি হতে পারে

- পরামিতি অপ্টিমাইজেশান ঝুঁকি: অতিরিক্ত অপ্টিমাইজেশান প্রকৃত ট্রেডিংয়ে কৌশলটির খারাপ কার্যকারিতা হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- লেনদেনের পরিমাণের সূচক প্রবর্তন করাঃ লেনদেনের পরিমাণের মাধ্যমে মূল্য বিপর্যয়ের কার্যকারিতা নিশ্চিত করা যায়

- প্রবণতা শক্তি ফিল্টার যুক্ত করুনঃ প্রবণতা শক্তি সূচক যেমন ADX প্রবর্তন বিবেচনা করুন, প্রবেশের গুণমান উন্নত করুন

- অপ্টিমাইজ করা স্টপ লস পদ্ধতিঃ ট্র্যাকিং স্টপ লস বিবেচনা করা যেতে পারে, লাভের জন্য আরও ভাল লকিং

- বাজার পরিবেশে শ্রেণিবদ্ধকরণঃ বিভিন্ন বাজার পরিবেশে কৌশলগত প্যারামিটারগুলি সামঞ্জস্য করুন

- অস্থিরতা ফিল্টার প্রবর্তনঃ অত্যধিক অস্থিরতার মধ্যে লেনদেন স্থগিত করা

সারসংক্ষেপ

এই কৌশলটি একাধিক সমান্তরাল সিস্টেম এবং এটিআর গতিশীল বায়ু নিয়ন্ত্রণের সংমিশ্রণ দ্বারা একটি ট্রেডিং সিস্টেম তৈরি করে যা প্রবণতা ট্র্যাকিং এবং ব্যাপ্তি অপারেশন বৈশিষ্ট্যগুলিকে অন্তর্ভুক্ত করে। কৌশলটির সুবিধা হ'ল এটি সিস্টেমিকভাবে শক্তিশালী, ঝুঁকি নিয়ন্ত্রণযোগ্য, তবে বাস্তব প্রয়োগে বাজারের পরিবেশের সাথে অভিযোজনযোগ্যতার দিকে মনোযোগ দেওয়া এবং বাস্তব পরিস্থিতির উপর ভিত্তি করে লক্ষ্যযুক্ত অপ্টিমাইজেশনের প্রয়োজন। যুক্তিসঙ্গত প্যারামিটার সেট এবং কঠোর ঝুঁকি নিয়ন্ত্রণের মাধ্যমে, কৌশলটি বেশিরভাগ বাজারের পরিবেশে স্থিতিশীল ট্রেডিং কার্যকারিতা অর্জনের সম্ভাবনা রয়েছে।

- 1