মাল্টি-লেভেল প্রাতিষ্ঠানিক অর্ডার ফ্লো কোয়ান্টিফিকেশন কৌশল এবং গতিশীল গুদাম অপ্টিমাইজেশান সিস্টেম

ওভারভিউ

এই কৌশলটি প্রাতিষ্ঠানিক আদেশ প্রবাহের উপর ভিত্তি করে একটি বুদ্ধিমান ট্রেডিং সিস্টেম, যা বাজারে অর্ডার ব্লক (অর্ডার ব্লক) চিহ্নিত করে সম্ভাব্য মূল্য বিপরীত পয়েন্টের পূর্বাভাস দেয়। সিস্টেমটি একটি গতিশীল গুদাম পরিচালন পরিকল্পনা গ্রহণ করে এবং সর্বোচ্চ আয়ের জন্য তিনটি স্তরের টার্গেট পজিশনের মাধ্যমে অবস্থান ব্যবস্থাপনাকে অপ্টিমাইজ করে। কৌশলটির মূল হল প্রাতিষ্ঠানিক ট্রেডিং আচরণের দ্বারা উত্পন্ন মূল্যের চিহ্নগুলি ক্যাপচার করা এবং উচ্চ এবং নিম্ন পয়েন্টগুলির পরিসংখ্যানগত বিশ্লেষণের মাধ্যমে গুরুত্বপূর্ণ মূল্য স্তরগুলি চিহ্নিত করা।

কৌশল নীতি

কৌশলটি বেশ কয়েকটি মূল উপাদানের উপর ভিত্তি করে:

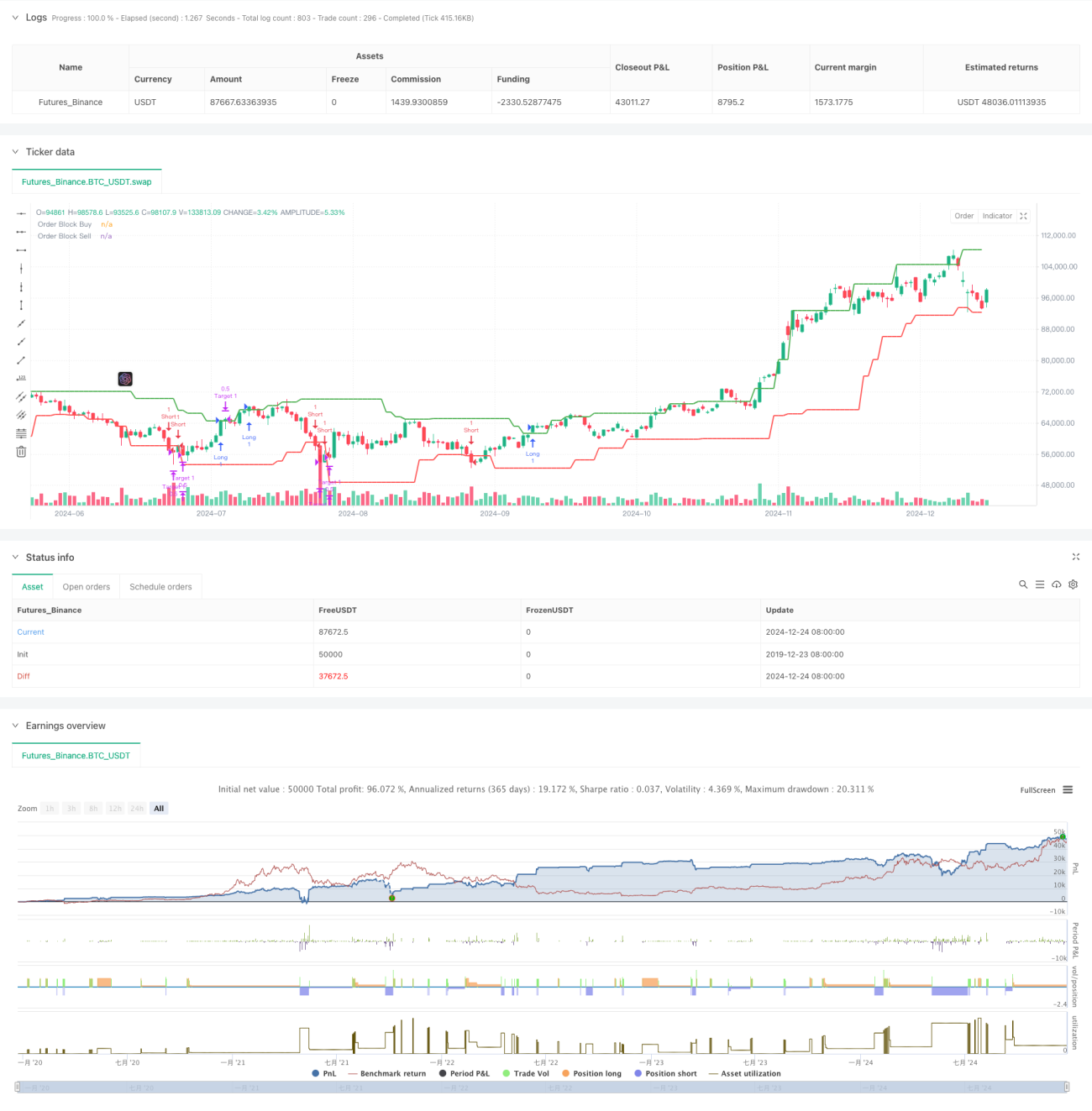

- অর্ডার ব্লক আইডেন্টিফিকেশন - ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণ করে ক্রয় এবং বিক্রয় অর্ডার ব্লক সনাক্ত করতে একটি 20-পিরিয়ড লুকব্যাক উইন্ডো ব্যবহার করুন। একটি বাই ব্লক পূর্ববর্তী বিয়ারিশ ক্যান্ডেল এবং বর্তমান বুলিশ ক্যান্ডেল দ্বারা নিশ্চিত করা হয় এবং বিক্রি ব্লকের ক্ষেত্রে বিপরীতটি সত্য।

- ট্রেডিং সময় নিয়ন্ত্রণ - উচ্চতর অস্থিরতা সহ খোলার এবং বন্ধের সময়কাল এড়িয়ে, মূল ট্রেডিং সময়কাল 09:30-16:00 এর মধ্যে সীমাবদ্ধ রাখুন।

- এন্ট্রি লজিক - বাই অর্ডার ব্লকের মধ্য দিয়ে এবং ট্রেডিং সময়ের মধ্যে দাম ভেঙে গেলে একটি লং পজিশন খোলা হয় এবং সেল অর্ডার ব্লকের মধ্য দিয়ে প্রাইস ব্রেক করলে একটি ছোট পজিশন খোলা হয়।

- বিভক্ত গুদাম ব্যবস্থাপনা - যথাক্রমে 0.5%, 1.0% এবং 1.5% লক্ষ্য মাত্রার সাথে সঙ্গতিপূর্ণ 50%-30%-20% এর একটি তিন-স্তরের গুদামজাতকরণ পরিকল্পনা গ্রহণ করুন।

কৌশলগত সুবিধা

- বুদ্ধিমান অর্ডার শনাক্তকরণ - উচ্চ এবং নিম্ন পয়েন্টগুলির গতিশীল বিশ্লেষণের মাধ্যমে, বড় তহবিলগুলির অবস্থানগুলি খোলা এবং বন্ধ করার জন্য মূল মূল্য পয়েন্টগুলি সঠিকভাবে ক্যাপচার করুন৷

- ঝুঁকি বিচ্ছুরণ - তিন-স্তর গুদাম নকশা কার্যকরভাবে ঝুঁকি ছড়িয়ে দেয়, যা শুধুমাত্র নিরাপদ মুনাফা নিশ্চিত করে না, প্রবণতাকে বিকাশের জন্য পর্যাপ্ত জায়গা দেয়।

- টাইম ফিল্টারিং - ট্রেডিং টাইম সীমিত করার মাধ্যমে, বৃহত্তর বাজারের অস্থিরতার সময়কাল এড়ানো হয় এবং ট্রেডিংয়ের স্থিতিশীলতা উন্নত হয়।

- ভিজ্যুয়াল সাপোর্ট - কৌশলটি স্পষ্ট অর্ডার ব্লক ভিজ্যুয়ালাইজেশন প্রদান করে, যা ব্যবসায়ীদের জন্য বাজারের কাঠামো বোঝা সহজ করে তোলে।

কৌশলগত ঝুঁকি

- মিথ্যা যুগান্তকারী ঝুঁকি - পার্শ্ববর্তী বাজারে একাধিক মিথ্যা যুগান্তকারী সংকেত ঘটতে পারে, এবং এটি অস্থিরতা সূচকগুলির সাথে একত্রে ফিল্টার করার সুপারিশ করা হয়।

- স্লিপেজের প্রভাব - অপর্যাপ্ত তরলতা সহ একটি বাজারে, অবস্থান বিভক্ত করা এবং লাভ নেওয়া স্লিপেজের প্রভাবের সম্মুখীন হতে পারে লক্ষ্য দূরত্বকে যথাযথভাবে সামঞ্জস্য করার জন্য।

- প্রবণতা নির্ভর - কৌশলটি ট্রেন্ডিং মার্কেটে ভাল পারফর্ম করে, কিন্তু অস্থির বাজারে ঘন ঘন ট্রেড তৈরি করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- উদ্বায়ীতা অভিযোজিত - বাজারের ওঠানামা অনুসারে লক্ষ্য শতাংশকে গতিশীলভাবে সামঞ্জস্য করতে ATR সূচক চালু করার পরামর্শ দেওয়া হয়।

- অর্ডার ফ্লো বিশ্লেষণ - অর্ডার ব্লকের নিশ্চিতকরণ বাড়ানোর জন্য লেনদেন ভলিউম বিশ্লেষণের সাথে একত্রিত করা যেতে পারে।

- গতিশীল সময় উইন্ডো - কৌশল অভিযোজনযোগ্যতা উন্নত করতে বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে লুকব্যাক সময়কাল সামঞ্জস্য করার কথা বিবেচনা করুন।

- ঝুঁকি নিয়ন্ত্রণ বৃদ্ধি - কৌশলটির দৃঢ়তা উন্নত করতে সর্বাধিক ড্রডাউন সীমা এবং দৈনিক ক্ষতির সীমা যোগ করুন।

সারসংক্ষেপ

এই কৌশলটি প্রাতিষ্ঠানিক আদেশ প্রবাহ বিশ্লেষণ এবং গতিশীল গুদাম ব্যবস্থাপনার মাধ্যমে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। অর্ডার ব্লক এবং মাল্টি-লেভেল টেক-প্রফিট সেটিংস সনাক্তকরণের মাধ্যমে, বৃহৎ মূলধন ক্রিয়াকলাপের সুযোগগুলি ক্যাপচার করা হয় এবং কার্যকর ঝুঁকি নিয়ন্ত্রণ অর্জন করা হয়। এটি সুপারিশ করা হয় যে ব্যবসায়ীরা প্রকৃত ট্রেডিংয়ে বাজারের পরিবেশ নির্বাচনের দিকে মনোযোগ দিন এবং নির্দিষ্ট পরিস্থিতি অনুযায়ী প্যারামিটার সেটিংস সামঞ্জস্য করুন।

- 1