সারসংক্ষেপ

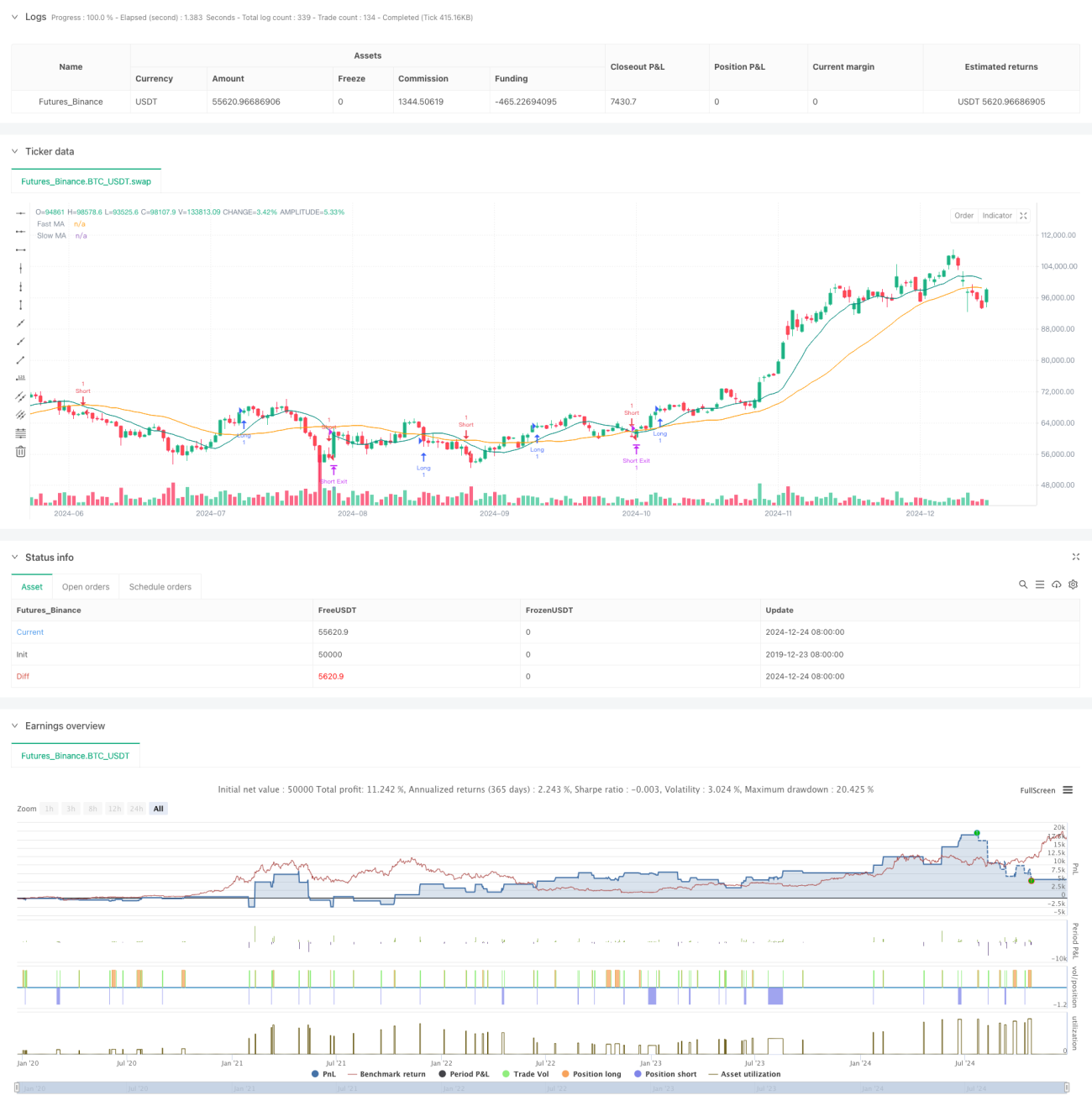

এই কৌশলটি একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম যা মুভিং এভারেজ ক্রসওভার সিগন্যালের উপর ভিত্তি করে কাজ করে এবং নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও সেট করে ট্রেডিং পারফরম্যান্স অপ্টিমাইজ করে। কৌশলটি ফাস্ট মুভিং এভারেজ (Fast MA) এবং স্লো মুভিং এভারেজের (Slow MA) ক্রস ব্যবহার করে বাজারের ট্রেন্ড দিক নির্ধারণ করে এবং পূর্বনির্ধারিত স্টপ লস ও টার্গেট লাভের মাধ্যমে পজিশনের ঝুঁকি পরিচালনা করে।

কৌশলের নীতি

কৌশলটির মূল লজিক ভিন্ন ভিন্ন সময়পরিধির (১০ পিরিয়ড এবং ৩০ পিরিয়ড) দুটি মুভিং এভারেজের ক্রসওভার থেকে উৎপন্ন সিগন্যালের উপর ভিত্তি করে কাজ করে। যখন ফাস্ট লাইন স্লো লাইনকে উপরের দিকে ক্রস করে, তখন সিস্টেম লং সিগন্যাল তৈরি করে; যখন ফাস্ট লাইন স্লো লাইনকে নিচের দিকে ক্রস করে, তখন সিস্টেম শর্ট সিগন্যাল তৈরি করে। প্রতিটি পজিশন খোলার পর, সিস্টেম পূর্বনির্ধারিত ২% স্টপ লস অনুপাত অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস অবস্থান গণনা করে এবং ২.৫ গুণ রিস্ক-রিওয়ার্ড রেশিও অনুযায়ী টার্গেট লাভ নির্ধারণ করে। এই পদ্ধতি নিশ্চিত করে যে প্রতিটি ট্রেডে নির্দিষ্ট রিস্ক-রিওয়ার্ড বৈশিষ্ট্য বজায় থাকে।

কৌশলের সুবিধা

১. পদ্ধতিগত ঝুঁকি ব্যবস্থাপনা: নির্দিষ্ট স্টপ লস অনুপাত এবং রিস্ক-রিওয়ার্ড রেশিওর মাধ্যমে সুসংহত মূলধন ব্যবস্থাপনা নিশ্চিত হয়

২. উদ্দেশ্যমূলক ট্রেডিং মেকানিজম: মুভিং এভারেজ ক্রসওভার ভিত্তিক সিগন্যাল সিস্টেম বিষয়গত বিচারের কারণে হওয়া পক্ষপাত দূর করে

৩. শক্তিশালী প্যারামিটার অ্যাডজাস্টেবিলিটি: স্টপ লস অনুপাত, রিস্ক-রিওয়ার্ড রেশিও-এর মতো মূল প্যারামিটার বাজারের অবস্থা অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যায়

৪. উচ্চ স্বয়ংক্রিয়তা: সিগন্যাল জেনারেশন থেকে পজিশন ম্যানেজমেন্ট পর্যন্ত সবকিছুই স্বয়ংক্রিয়, ফলে মানুষের কাজের ভুল কমে যায়

কৌশলের ঝুঁকি

১. সাইডওয়ে মার্কেটের ঝুঁকি: যখন বাজার সাইডওয়ে বা রেঞ্জবাউন্ড অবস্থায় থাকে, তখন মুভিং এভারেজ ক্রসওভার সিগন্যাল ঘন ঘন মিথ্যা ব্রেকআউট তৈরি করতে পারে

২. স্লিপেজ ঝুঁকি: দ্রুত গতির বাজারে, প্রকৃত এক্সিকিউশন মূল্য সিগন্যাল মূল্য থেকে যথেষ্ট পরিমাণে বিচ্যুত হতে পারে

৩. ফিক্সড স্টপ লস ঝুঁকি: একটি নির্দিষ্ট স্টপ লস অনুপাত সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে

৪. কমিশন খরচ: ঘন ঘন ট্রেডিংয়ের ফলে ট্রেডিং খরচ বেশি হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. ট্রেন্ড ফিল্টার যুক্ত করা: মিথ্যা সিগন্যাল ফিল্টার করতে দীর্ঘ সময়পরিধির মুভিং এভারেজ বা অন্য ট্রেন্ড ইন্ডিকেটর যুক্ত করা যেতে পারে

২. ডাইনামিক স্টপ লস মেকানিজম: বাজারের অস্থিরতা অনুযায়ী স্টপ লস অনুপাত গতিশীলভাবে সামঞ্জস্য করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো

৩. ভলিউম কনফার্মেশন যুক্ত করা: ব্রেকআউটের বৈধতা নিশ্চিত করতে ভলিউম ইন্ডিকেটর ব্যবহার করা

৪. পজিশন ওপেনিং টাইম অপ্টিমাইজ করা: মুভিং এভারেজ ক্রসওভারের পরে রিট্রেসমেন্টের জন্য অপেক্ষা করে এন্ট্রি করা যেতে পারে, যাতে এন্ট্রি মূল্যের দক্ষতা বৃদ্ধি পায়

সারমর্ম

এই কৌশলটি ক্লাসিক্যাল টেকনিক্যাল অ্যানালাইসিস পদ্ধতি এবং আধুনিক ঝুঁকি ব্যবস্থাপনার ধারণা একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। কিছু সীমাবদ্ধতা থাকা সত্ত্বেও, ধারাবাহিক অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, কৌশলটি ভিন্ন বাজার পরিবেশেও স্থিতিশীল পারফরম্যান্স প্রদর্শনের সম্ভাবনা রাখে। মূল বিষয় হল প্রকৃত ট্রেডিং ফলাফলের ভিত্তিতে প্যারামিটার সেটিংস ক্রমাগত সামঞ্জস্য করে বর্তমান বাজার পরিবেশের জন্য সবচেয়ে উপযুক্ত কনফিগারেশন খুঁজে বের করা।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1