ক্লাউড বোলিঞ্জার ব্যান্ড ক্রসওভার দ্বৈত চলমান গড় পরিমাণগত প্রবণতা কৌশল

সারসংক্ষেপ

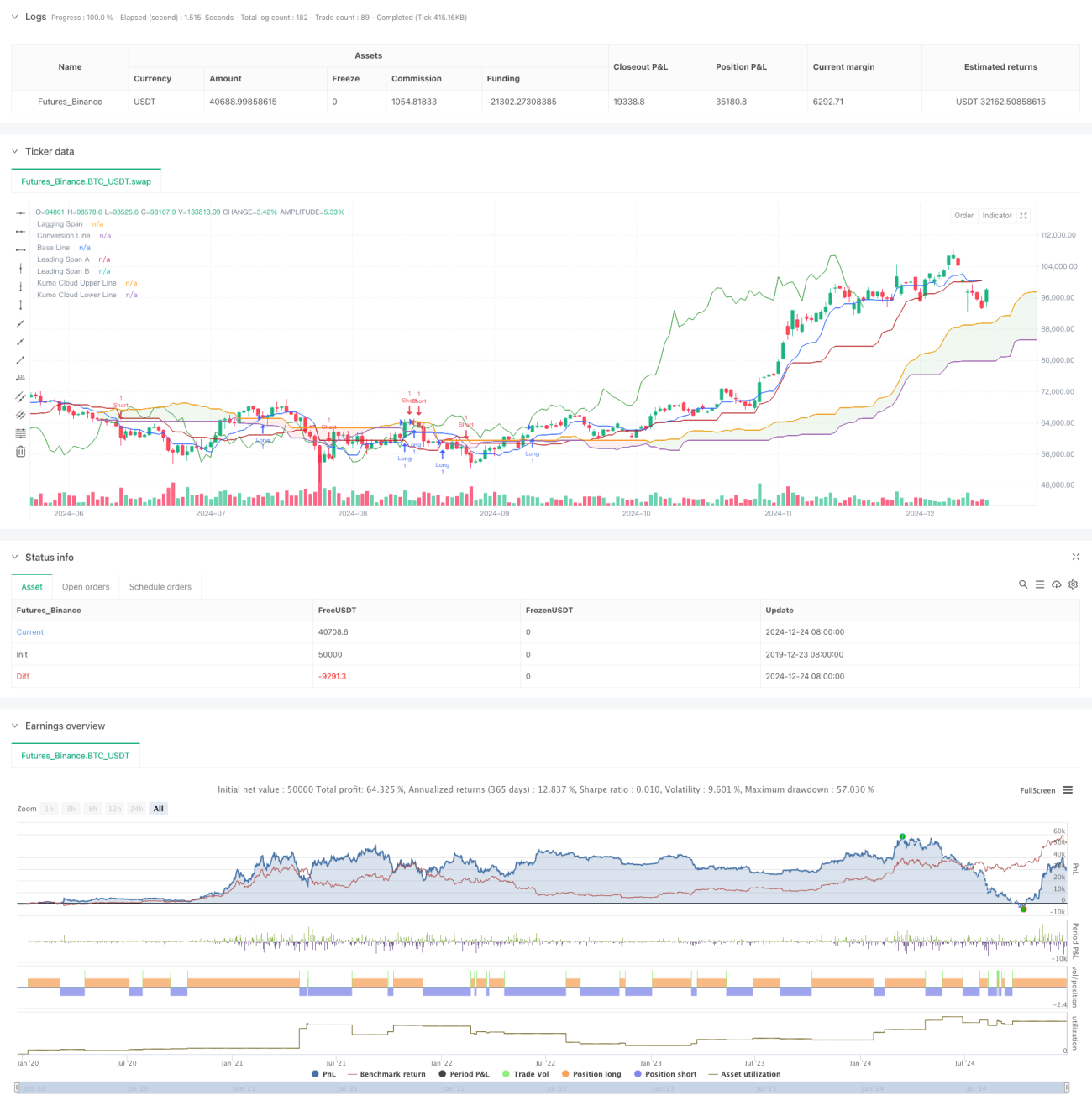

এই কৌশলটি একটি ইচিমোকু ক্লাউড (Ichimoku Cloud) ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। কৌশলটি প্রধানত লিডিং স্প্যান A (Leading Span A) এবং লিডিং স্প্যান B (Leading Span B) এর ক্রসওভার সিগন্যাল ব্যবহার করে বাজারের ট্রেন্ডের দিক নির্ধারণ করে এবং ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটি ডায়নামিক প্রাইস রেঞ্জ নির্ধারণ পদ্ধতি ব্যবহার করে, ডনচিয়ান চ্যানেল (Donchian Channel) এর গণনা নীতির সাথে মিলিয়ে, যা কার্যকরভাবে বাজারের ট্রেন্ডের টার্নিং পয়েন্ট ধরতে পারে।

কৌশলের নীতি

কৌশলের মূল লজিক নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- রূপান্তর লাইন (Conversion Line): 9 পিরিয়ডের ডনচিয়ান চ্যানেলের মধ্যমা ব্যবহার করে দ্রুত প্রতিক্রিয়া নির্দেশক হিসাবে।

- বেস লাইন (Base Line): 26 পিরিয়ডের ডনচিয়ান চ্যানেলের মধ্যমা ব্যবহার করে মধ্য মেয়াদী ট্রেন্ড নির্দেশক হিসাবে।

- লিডিং স্প্যান A (Leading Span A): রূপান্তর লাইন এবং বেস লাইনের গড় মান থেকে গণনা করা হয়।

- লিডিং স্প্যান B (Leading Span B): 52 পিরিয়ডের ডনচিয়ান চ্যানেলের মধ্যমা ব্যবহার করে দীর্ঘমেয়াদী ট্রেন্ড নির্দেশক হিসাবে।

- ল্যাগিং স্প্যান (Lagging Span): ক্লোজিং প্রাইস 26 পিরিয়ড পিছনে সরানো হয়।

ট্রেডিং সিগন্যালের ট্রিগার শর্ত নিম্নরূপ:

- লং সিগন্যাল: যখন লিডিং স্প্যান A উপরের দিকে লিডিং স্প্যান B অতিক্রম করে।

- শর্ট সিগন্যাল: যখন লিডিং স্প্যান A নিচের দিকে লিডিং স্প্যান B অতিক্রম করে।

কৌশলের সুবিধা

- বহু-মাত্রিক ট্রেন্ড নিশ্চিতকরণ: বিভিন্ন পিরিয়ডের নির্দেশকের সমন্বয়ের মাধ্যমে বাজারের ট্রেন্ডের পূর্ণাঙ্গ মূল্যায়ন করা যায়।

- সিগন্যালের নির্ভরযোগ্যতা বেশি: ক্লাউড ক্রসওভারকে সিগন্যাল ট্রিগার শর্ত হিসেবে ব্যবহার করে জাল সিগন্যাল কার্যকরভাবে ফিল্টার করা যায়।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: ক্লাউড কাঠামোর নিজেই সাপোর্ট-রেজিস্ট্যান্স ফাংশন রয়েছে, যা ট্রেডের জন্য প্রাকৃতিক স্টপ-লস স্তর সরবরাহ করে।

- অভিযোজন ক্ষমতা বেশি: কৌশলের প্যারামিটারগুলি বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করা যায়, যা এটিকে ব্যাপকভাবে প্রযোজ্য করে।

কৌশলের ঝুঁকি

- ল্যাগিং ঝুঁকি: দীর্ঘ পিরিয়ডের গণনা পদ্ধতি ব্যবহারের কারণে এন্ট্রি এবং এক্সিট সিগন্যালে কিছু বিলম্ব হতে পারে।

- অস্থির বাজার ঝুঁকি: সাইডওয়ে অস্থির বাজারে ঘন ঘন ভুল ব্রেকআউট সিগন্যাল তৈরি হতে পারে।

- প্যারামিটার সংবেদনশীলতা: বিভিন্ন প্যারামিটার কম্বিনেশন কৌশলের পারফরম্যান্সে বড় পার্থক্য আনতে পারে।

- ড্রডাউন ঝুঁকি: ট্রেন্ড রিভার্সালের সময় বড় ড্রডাউনের সম্মুখীন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ভলিউম ইন্ডিকেটর যোগ করা: ট্রেন্ডের বৈধতা নিশ্চিত করতে ভলিউম পরিবর্তনের সাথে সংযুক্ত করা যায়।

- প্যারামিটার নির্বাচন অপ্টিমাইজ করা: বিভিন্ন বাজার চক্রের বৈশিষ্ট্য অনুযায়ী প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা।

- সহায়ক ইন্ডিকেটর যোগ করা: আরএসআই (RSI) বা ম্যাকডি (MACD) এর মতো ইন্ডিকেটর সহায়ক নিশ্চিতকরণ সংকেত হিসাবে যুক্ত করা যায়।

- স্টপ-লস ব্যবস্থা উন্নত করা: আরও নমনীয় স্টপ-লস কৌশল ডিজাইন করা, যেমন ট্রেলিং স্টপ-লস।

সারসংক্ষেপ

এই কৌশলটি একটি ক্লাসিক টেকনিক্যাল অ্যানালাইসিস টুলের সাথে মিলিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা বহু-মাত্রিক ট্রেন্ড বিশ্লেষণের মাধ্যমে বাজারের সুযোগগুলি ধরতে পারে। যদিও কিছু ল্যাগিং আছে, সামগ্রিকভাবে এটি ভাল নির্ভরযোগ্যতা এবং অভিযোজন ক্ষমতা রাখে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম হবে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1