উন্নত কোয়ান্টিটেটিভ ট্রেন্ড ফলোয়িং ও ইচিমোকু ক্লাউড রিভার্সাল কম্পোজিট ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

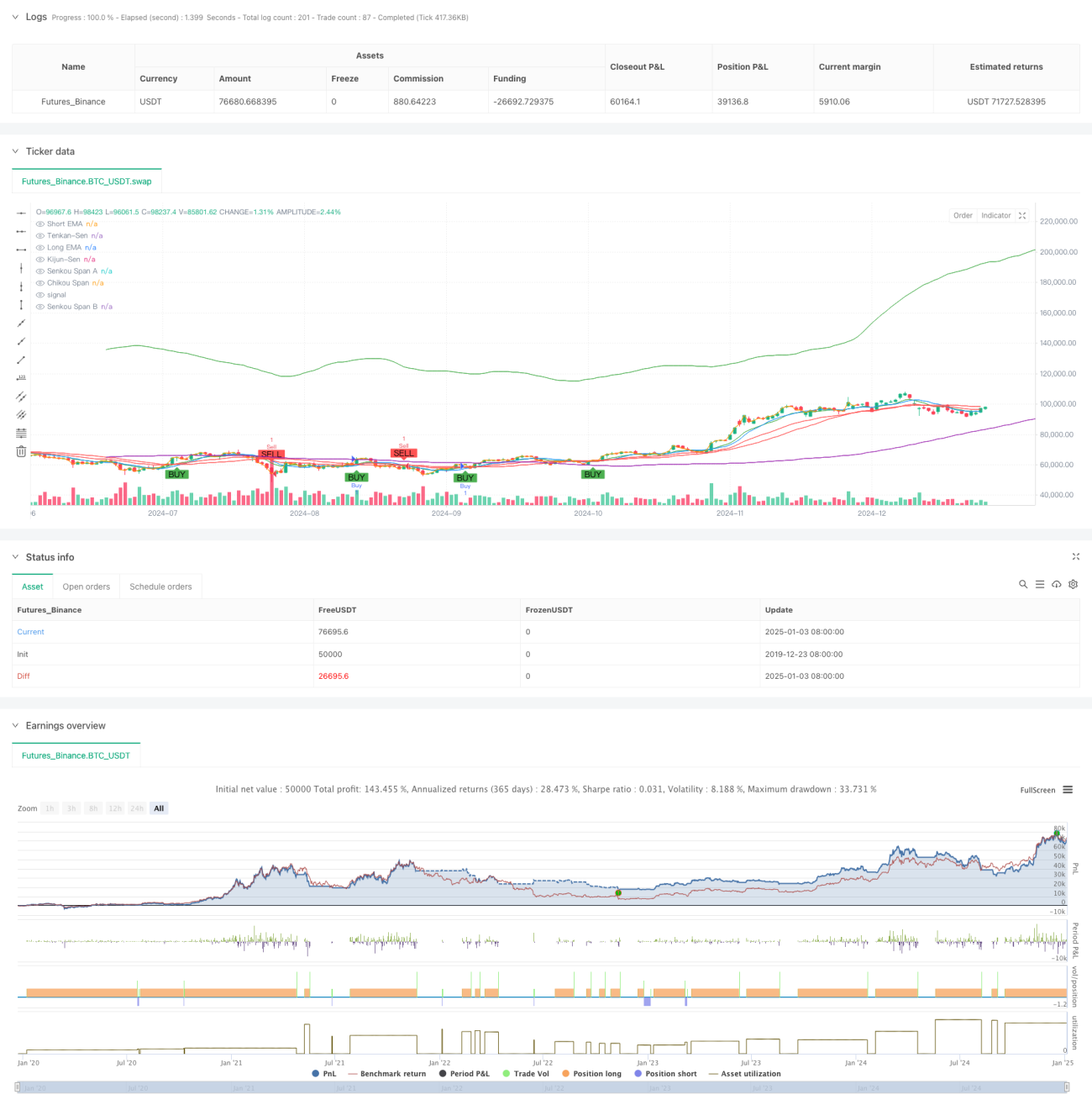

এই কৌশলটি একটি যৌগিক ট্রেডিং সিস্টেম যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার এবং ইচিমোকু ক্লাউড (Ichimoku Cloud) একত্রিত করে। EMA ক্রসওভার মূলত ট্রেন্ড শুরু হওয়ার সংকেত ধরা এবং কেনার সময় নিশ্চিত করতে ব্যবহৃত হয়, যেখানে ইচিমোকু ক্লাউড বাজার পরিবর্তন শনাক্ত এবং বিক্রির সময় নির্ধারণ করতে ব্যবহৃত হয়। এই কৌশলটি বহুমাত্রিক প্রযুক্তিগত সূচকের সমন্বিত ব্যবহারের মাধ্যমে ট্রেন্ডকে কার্যকরভাবে ধরা এবং সময়মতো ঝুঁকি এড়াতে সক্ষম।

কৌশলের নীতি

কৌশলটির কার্যপ্রণালী মূলত দুটি মূল অংশ নিয়ে গঠিত:

- EMA ক্রসওভার ক্রয় সংকেত: স্বল্প সময়ের (9 দিন) এবং দীর্ঘ সময়ের (21 দিন) এক্সপোনেনশিয়াল মুভিং এভারেজের ক্রস ব্যবহার করে ট্রেন্ডের দিক নিশ্চিত করা। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে ঊর্ধ্বমুখীভাবে অতিক্রম করে, তখন স্বল্পমেয়াদী গতি বৃদ্ধি পায়, যা ক্রয় সংকেত তৈরি করে।

- ইচিমোকু ক্লাউড বিক্রয় সংকেত: মূল্য এবং ক্লাউডের অবস্থান সম্পর্ক এবং ক্লাউডের অভ্যন্তরীণ কাঠামোর মাধ্যমে ট্রেন্ড পরিবর্তন নির্ধারণ করা। যখন মূল্য ক্লাউডের নিম্ন সীমার নিচে নেমে যায় অথবা লিডিং স্প্যান A লিডিং স্প্যান B-এর নিচে নেমে যায়, তখন বিক্রয় সংকেত সক্রিয় হয়। কৌশলটি একইসাথে স্টপ লস এবং লাভ গ্রহণের ব্যবস্থা সেট করে, যেখানে স্টপ লস 1.5% এবং লাভের লক্ষ্য 3%।

কৌশলের সুবিধা

- বহুমাত্রিক সংকেত নিশ্চিতকরণ: EMA ক্রসওভার এবং ইচিমোকু ক্লাউডের সমন্বিত ব্যবহারের মাধ্যমে বিভিন্ন দৃষ্টিকোণ থেকে ট্রেডিং সংকেতের নির্ভরযোগ্যতা যাচাই করা যায়।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: নির্দিষ্ট শতাংশের স্টপ লস এবং লাভের লক্ষ্য নির্ধারণ করে প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

- ট্রেন্ড ধারণ ক্ষমতা শক্তিশালী: EMA ক্রসওভার সময়মতো ট্রেন্ড শুরু ধরা সক্ষম, অন্যদিকে ইচিমোকু ক্লাউড ট্রেন্ড শেষ ভালোভাবে শনাক্ত করতে পারে।

- সংকেত স্পষ্ট ও বস্তুনিষ্ঠ: ট্রেডিং সংকেত প্রযুক্তিগত সূচক দ্বারা স্বয়ংক্রিয়ভাবে উৎপন্ন হয়, যা বিষয়গত বিচারের হস্তক্ষেপ হ্রাস করে।

কৌশলের ঝুঁকি

- অস্থির বাজার ঝুঁকি: পার্শ্বীয় অস্থির বাজারে ঘন ঘন ভুয়া সংকেত তৈরি হতে পারে, যার ফলে ধারাবাহিক স্টপ লস হতে পারে।

- পিছিয়ে থাকার ঝুঁকি: মুভিং এভারেজ এবং ইচিমোকু ক্লাউড উভয়েরই কিছু পিছিয়ে থাকার বৈশিষ্ট্য রয়েছে, যা দ্রুত বাজারে সর্বোত্তম প্রবেশ বিন্দু মিস করতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, বিভিন্ন বাজার পরিবেশে প্যারামিটার সমন্বয় প্রয়োজন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজার পরিবেশ ফিল্টার যোগ করা: অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচক যোগ করে বিভিন্ন বাজার পরিবেশে কৌশল প্যারামিটার সমন্বয় করা যায়।

- স্টপ লস প্রক্রিয়া অপ্টিমাইজ করা: গতিশীল স্টপ লস ব্যবহার করা যেতে পারে, যেমন ট্রেইলিং স্টপ লস বা ATR-ভিত্তিক স্টপ লস সেটিংস।

- সংকেত নিশ্চিতকরণ প্রক্রিয়া উন্নত করা: ভলিউম, মোমেন্টাম ইত্যাদি সহায়ক সূচক যোগ করে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা যায়।

- পজিশন ম্যানেজমেন্ট প্রবর্তন: সংকেত শক্তি এবং বাজার অস্থিরতা অনুযায়ী গতিশীলভাবে হোল্ডিং আকার সমন্বয় করা।

সারসংক্ষেপ

এই কৌশলটি EMA ক্রসওভার এবং ইচিমোকু ক্লাউডের জৈব সমন্বয়ের মাধ্যমে একটি ট্রেডিং সিস্টেম তৈরি করেছে যা ট্রেন্ড অনুসরণ এবং রিভার্সাল ক্যাপচার উভয় ক্ষমতা রাখে। কৌশলটির নকশা যুক্তিসঙ্গত, ঝুঁকি নিয়ন্ত্রণ যথাযথ, এবং বাস্তব বাজারে প্রয়োগের জন্য ভাল মূল্য রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনার মাধ্যমে কৌশলটির আরও উন্নতির সুযোগ রয়েছে। বাস্তব ট্রেডিংয়ে প্রয়োগ করার সময়, প্রথমে ব্যাকটেস্টিংয়ের মাধ্যমে উপযুক্ত প্যারামিটার কম্বিনেশন নির্ধারণ এবং প্রকৃত বাজার পরিস্থিতি অনুযায়ী গতিশীল সমন্বয় করার পরামর্শ দেওয়া হয়।

- 1