গতিশীল ট্রেডিং তত্ত্বের এক্সপোনেনশিয়াল মুভিং এভারেজ ও কিউমুলেটিভ ট্রেডিং ভলিউম পিরিয়ড ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

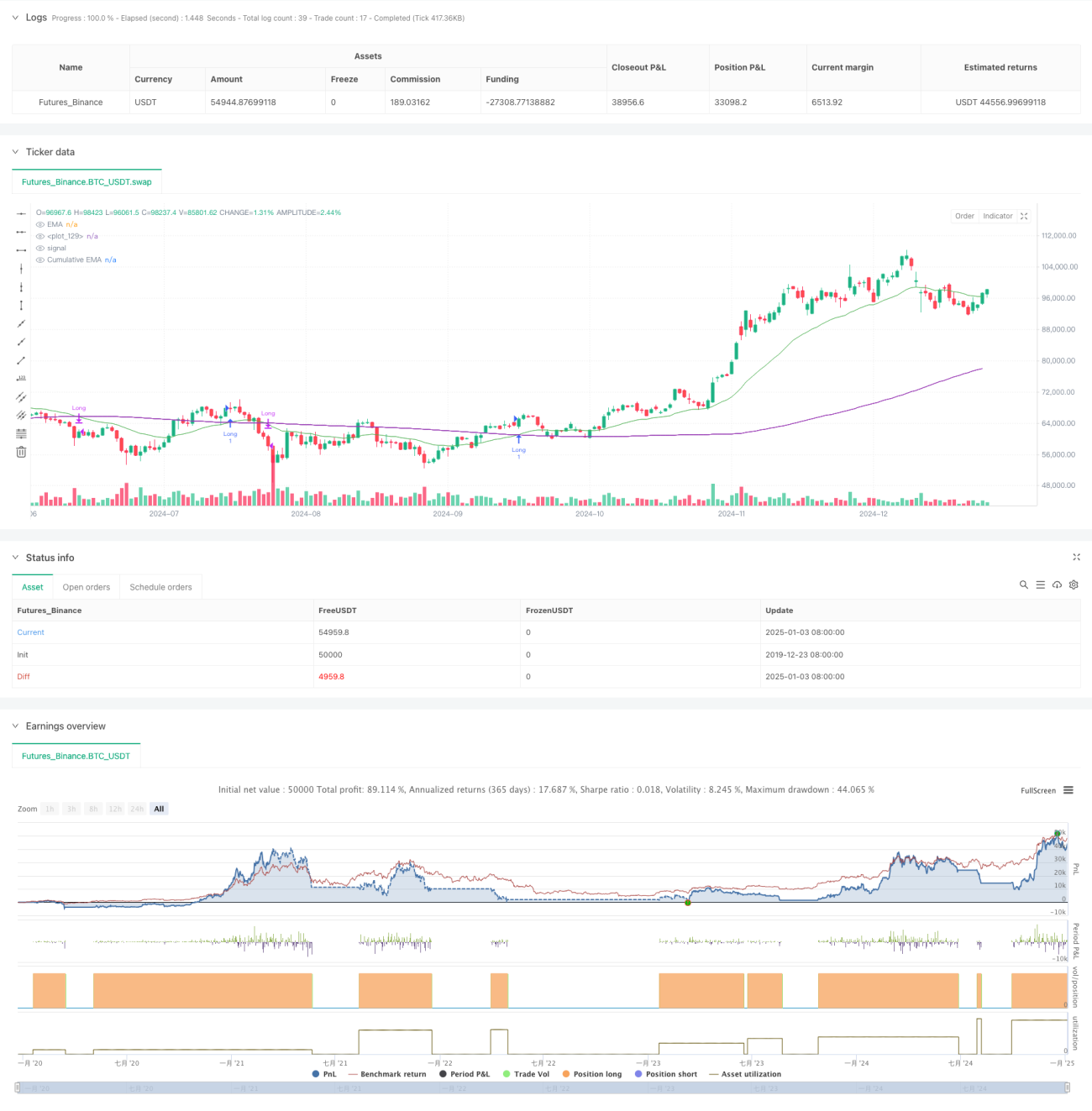

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং ক্রমবর্ধমান ভলিউম পিরিয়ড (CVP) একত্রিত করে। এটি মূল্যের EMA এবং ক্রমবর্ধমান ভলিউম-ওয়েটেড প্রাইসের ক্রসওভার বিশ্লেষণ করে বাজারের ট্রেন্ডের টার্নিং পয়েন্ট শনাক্ত করে। কৌশলটিতে একটি সময় ফিল্টার অন্তর্ভুক্ত রয়েছে যা ট্রেডিং সময়সীমা নির্ধারণ করতে পারে এবং ট্রেডিং সময় শেষে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করতেও সমর্থন করে। কৌশলটি দুটি ভিন্ন এক্সিট পদ্ধতি প্রদান করে: বিপরীত ক্রসওভার এক্সিট এবং কাস্টমাইজড CVP এক্সিট, যা এটিকে যথেষ্ট নমনীয় এবং অভিযোজনযোগ্য করে তোলে।

কৌশলের মূলনীতি

কৌশলটির কেন্দ্রীয় লজিক নিম্নলিখিত মূল গণনার উপর ভিত্তি করে:

- গড় মূল্য (AVWP) গণনা: সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং প্রাইসের গাণিতিক গড়কে ভলিউম দিয়ে গুণ করা।

- ক্রমবর্ধমান ভলিউম পিরিয়ড মান গণনা: নির্ধারিত সময়সীমার মধ্যে ভলিউম-ওয়েটেড প্রাইসের যোগফল এবং তা ক্রমবর্ধমান ভলিউম দিয়ে ভাগ করা।

- ক্লোজিং প্রাইসের EMA এবং CVP-এর EMA আলাদাভাবে গণনা করা।

- যখন প্রাইস EMA উপরের দিকে CVP-এর EMA অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; যখন প্রাইস EMA নিচের দিকে CVP-এর EMA অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়।

- এক্সিট সিগন্যাল বিপরীত ক্রসওভার সিগন্যাল হতে পারে, অথবা কাস্টমাইজড CVP পিরিয়ডের উপর ভিত্তি করে ক্রসওভার সিগন্যালও হতে পারে।

কৌশলের সুবিধা

- সিগন্যাল সিস্টেম শক্তিশালী: মূল্যের ট্রেন্ড এবং ভলিউম তথ্যের সমন্বয় বাজারের গতিবিধি আরও নির্ভুলভাবে নির্ণয় করতে সহায়তা করে।

- অভিযোজনযোগ্যতা বেশি: EMA পিরিয়ড এবং CVP পিরিয়ড সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

- ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ: সময় ফিল্টার অন্তর্ভুক্ত থাকায় অনাকাঙ্ক্ষিত ট্রেডিং সময়ে লেনদেন এড়ানো যায়।

- এক্সিট মেকানিজম নমনীয়: দুটি ভিন্ন এক্সিট পদ্ধতি থাকায় বাজারের বৈশিষ্ট্য অনুযায়ী উপযুক্ত এক্সিট পদ্ধতি বেছে নেওয়া যায়।

- ভিজুয়ালাইজেশন ভালো: কৌশলটি সিগন্যাল মার্কার এবং ট্রেন্ড এলাকা ফিল সহ স্পষ্ট গ্রাফিক্যাল ইন্টারফেস প্রদান করে।

কৌশলের ঝুঁকি

- ল্যাগিং ঝুঁকি: EMA-র স্বাভাবিক ল্যাগ থাকায় এন্ট্রি এবং এক্সিটের সময় সামান্য বিলম্ব হতে পারে।

- সাইডওয়ে মার্কেট ঝুঁকি: রেঞ্জ-বাউন্ড বা সাইডওয়ে বাজারে ভুয়া সিগন্যাল তৈরি হতে পারে।

- প্যারামিটার সংবেদনশীলতা: বিভিন্ন প্যারামিটার কম্বিনেশনের কারণে কৌশলের কর্মক্ষমতা ব্যাপকভাবে ভিন্ন হতে পারে।

- লিকুইডিটি ঝুঁকি: কম লিকুইডিটি সম্পন্ন বাজারে CVP গণনা যথাযথ নাও হতে পারে।

- টাইম জোন নির্ভরতা: কৌশলটি সময় ফিল্টার হিসেবে নিউ ইয়র্ক সময় ব্যবহার করে, তাই বিভিন্ন বাজারের ট্রেডিং সময়ের পার্থক্য খেয়াল রাখতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ভোলাটিলিটি ফিল্টার যোগ করা: বাজারের অস্থিরতা অনুযায়ী কৌশলের প্যারামিটার সামঞ্জস্য করে অভিযোজনযোগ্যতা বাড়ানো যেতে পারে।

- সময় ফিল্টার অপ্টিমাইজ করা: একাধিক টাইম উইন্ডো যোগ করে ট্রেডিং সময় আরও সূক্ষ্মভাবে নিয়ন্ত্রণ করা যেতে পারে।

- ভলিউম গুণমান মূল্যায়ন যোগ করা: ভলিউম বিশ্লেষণ নির্দেশক অন্তর্ভুক্ত করে নিম্নমানের ভলিউম সিগন্যাল ফিল্টার করা যেতে পারে।

- ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: বাজারের শর্ত অনুযায়ী স্বয়ংক্রিয়ভাবে EMA এবং CVP পিরিয়ড সামঞ্জস্য করার জন্য একটি অভিযোজিত প্যারামিটার সিস্টেম তৈরি করা।

- মার্কেট সেন্টিমেন্ট নির্দেশক যোগ করা: অন্যান্য টেকনিক্যাল নির্দেশকের সাথে মিলিয়ে ট্রেডিং সিগন্যাল নিশ্চিত করা।

সারসংক্ষেপ

এটি একটি সম্পূর্ণ কাঠামো এবং স্পষ্ট লজিক সম্পন্ন কোয়ান্টিটেটিভ ট্রেডিং কৌশল। EMA এবং CVP-এর সুবিধা একত্রিত করে এটি একটি ট্রেডিং সিস্টেম তৈরি করেছে যা একইসাথে ট্রেন্ড ক্যাপচার করে এবং ঝুঁকি নিয়ন্ত্রণে মনোযোগ দেয়। কৌশলটির উচ্চ কাস্টমাইজেশন ক্ষমতা রয়েছে এবং এটি বিভিন্ন বাজার পরিবেশে ব্যবহারের জন্য উপযুক্ত। প্রস্তাবিত অপ্টিমাইজেশন বাস্তবায়ন করলে কৌশলটির কার্যকারিতা আরও উন্নত করার সম্ভাবনা রয়েছে।

- 1