গতিশীল ATR সমন্বয় সহ এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি ব্যবসায়িক সিস্টেম যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভারের উপর ভিত্তি করে তৈরি, এবং এভারেজ ট্রু রেঞ্জ (ATR) ব্যবহার করে গতিশীল ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন করে। কৌশলটি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী দুটি EMA লাইন ব্যবহার করে মূল্য প্রবণতার গতিবেগ পরিবর্তন ক্যাপচার করে এবং ATR ব্যবহার করে গতিশীলভাবে লাভের লক্ষ্য ও স্টপ লস অবস্থান নির্ধারণ করে, যা বাণিজ্য ঝুঁকির সুনির্দিষ্ট নিয়ন্ত্রণ অর্জন করে।

কৌশল নীতি

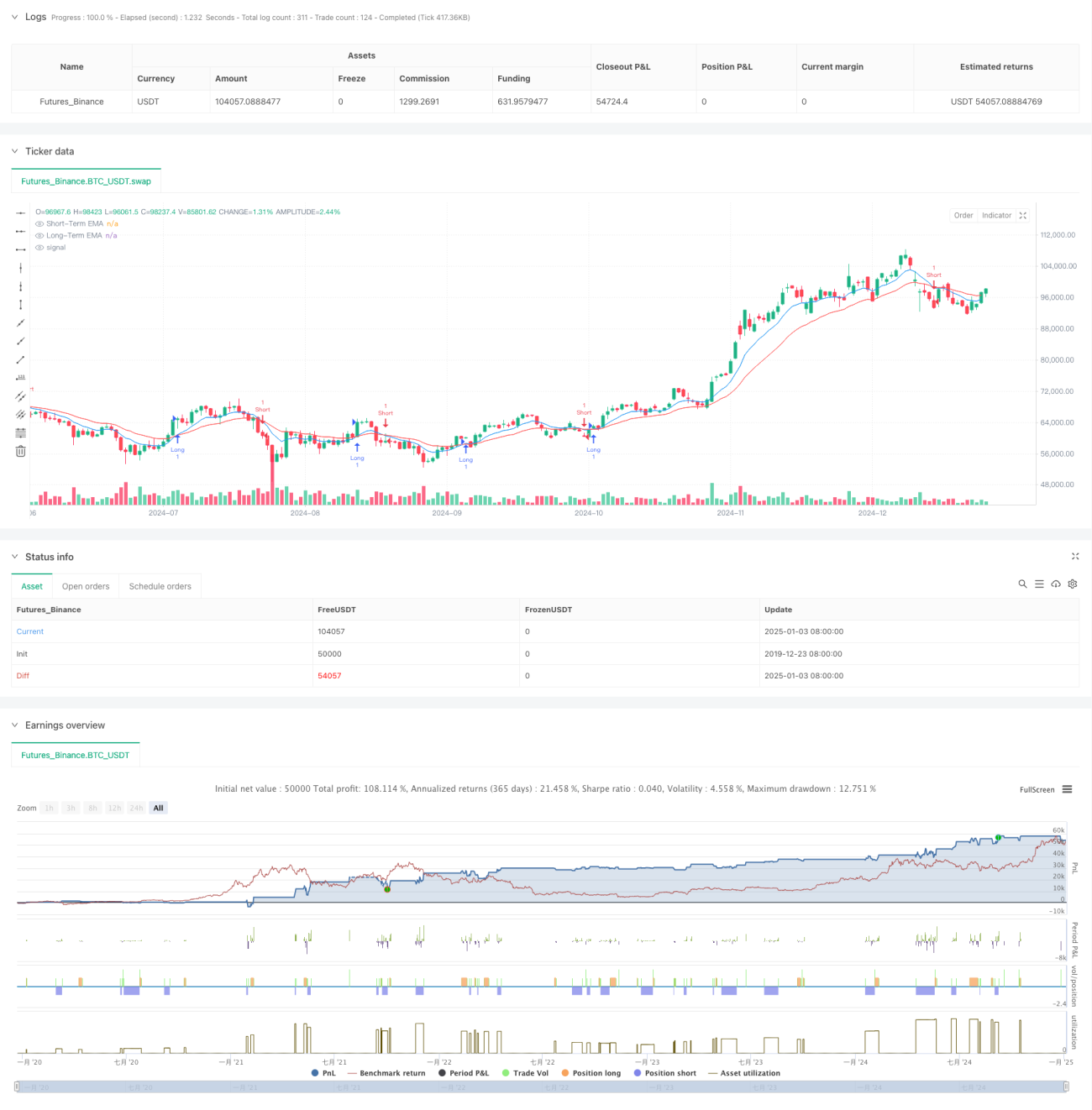

কৌশলের মূল যুক্তি দুটি ভিন্ন সময়কালের (9 এবং 21) এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার সিগন্যালের উপর ভিত্তি করে। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA কে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA কে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়। ঝুঁকি আরও ভালোভাবে পরিচালনা করার জন্য, কৌশলটি 14-পিরিয়ড ATR ভিত্তিক একটি গতিশীল লাভের লক্ষ্য ও স্টপ লস প্রক্রিয়া চালু করে, যেখানে লাভের লক্ষ্য স্তর 2 গুণ ATR এবং স্টপ লস স্তর 1 গুণ ATR নির্ধারণ করা হয়। এই সেটিং যথেষ্ট লাভের জায়গা নিশ্চিত করে এবং সময়মত ঝুঁকি নিয়ন্ত্রণ করতে পারে।

কৌশলের সুবিধা

- গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR ব্যবহার করে গতিশীলভাবে লাভের লক্ষ্য ও স্টপ লস অবস্থান সামঞ্জস্য করে, যা কৌশলটিকে বাজারের অস্থিরতার পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করে।

- প্রবণতা অনুসরণের ক্ষমতা: EMA ক্রসওভার সিস্টেম কার্যকরভাবে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করতে পারে এবং মিথ্যা সিগন্যাল কমাতে পারে।

- ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজেশন: লাভের লক্ষ্য দূরত্ব স্টপ লস দূরত্বের 2 গুণ, যা ভাল ঝুঁকি-রিটার্ন অনুপাত নীতির সাথে সামঞ্জস্যপূর্ণ।

- শক্তিশালী অভিযোজনযোগ্যতা: কৌশল প্যারামিটারগুলি বিভিন্ন বাজারের অবস্থার উপর ভিত্তি করে সামঞ্জস্য করা যেতে পারে, যা এটিকে শক্তিশালী অভিযোজনযোগ্যতা দেয়।

কৌশলগত ঝুঁকি

- পার্শ্বীয় বাজারের ঝুঁকি: স্থির ও দোদুল্যমান বাজারে, ঘন ঘন মিথ্যা ব্রেকআউট সিগন্যাল তৈরি হতে পারে, যার ফলে ধারাবাহিক স্টপ লস হতে পারে।

- স্লিপেজ ঝুঁকি: যখন বাজার তীব্র অস্থির হয়, তখন প্রকৃত ট্রেড মূল্য সিগন্যাল তৈরি হওয়ার সময়ের মূল্য থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- প্যারামিটার সংবেদনশীলতা: EMA সময়কালের নির্বাচন কৌশলের কর্মক্ষমতার উপর গুরুত্বপূর্ণ প্রভাব ফেলে, বিভিন্ন বাজারের পরিবেশে ভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে।

কৌশল অপ্টিমাইজেশন দিকনির্দেশনা

- প্রবণতা ফিল্টার চালু করা: দীর্ঘ সময়কালের মুভিং এভারেজ বা ADX নির্দেশক যুক্ত করা যেতে পারে প্রবণতার শক্তি ফিল্টার করতে এবং শুধুমাত্র শক্তিশালী প্রবণতা পরিবেশে ট্রেড করা।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা: ATR মানের উপর ভিত্তি করে গতিশীলভাবে পজিশনের আকার সামঞ্জস্য করা যেতে পারে, অস্থিরতা বেশি হলে পজিশন হ্রাস করা।

- সময় ফিল্টার যুক্ত করা: ট্রেডিং সময় ফিল্টার যুক্ত করা যেতে পারে, বাজারের তরলতা কম থাকাকালীন সময়ে ট্রেড করা এড়াতে।

সারসংক্ষেপ

এই কৌশলটি ক্লাসিক EMA ক্রসওভার সিস্টেম এবং গতিশীল ATR ঝুঁকি ব্যবস্থাপনা একত্রিত করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম বাস্তবায়ন করে। কৌশলটির প্রধান সুবিধা হলো এর গতিশীল ঝুঁকি ব্যবস্থাপনার ক্ষমতা এবং ভালো প্রবণতা অনুসরণের বৈশিষ্ট্য। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে, কৌশলটির আরও উন্নতির সম্ভাবনা রয়েছে। লাইভ ট্রেডিংয়ে প্রয়োগ করার সময়, পর্যাপ্ত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পাশাপাশি নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুযায়ী যথাযথ সমন্বয় করার পরামর্শ দেওয়া হয়।

- 1