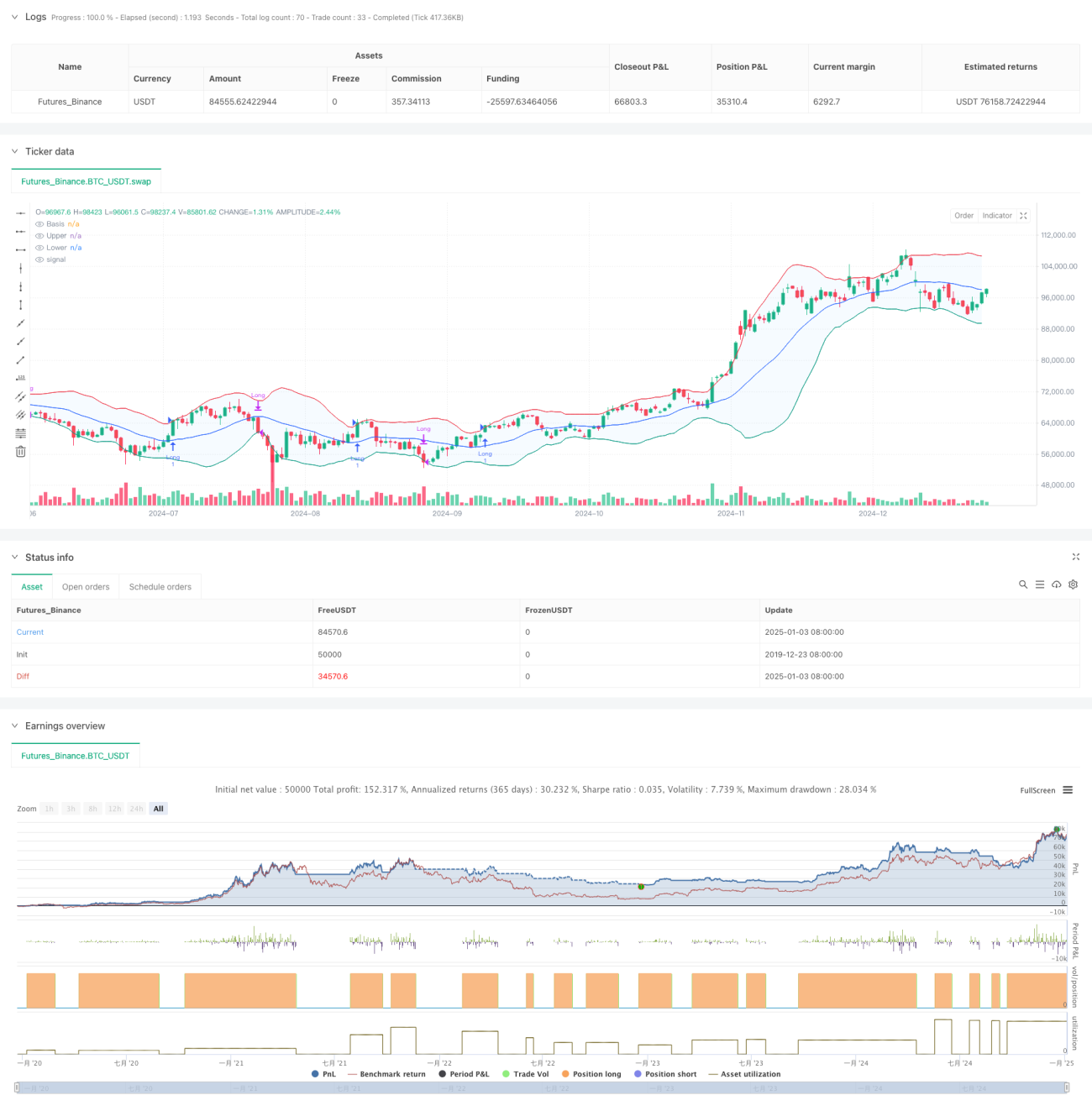

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি বলিঞ্জার ব্যান্ড ভিত্তিক মুভমেন্ট ট্র্যাকিং ট্রেডিং সিস্টেম। এটি দাম এবং বলিঞ্জার ব্যান্ডের উপরের দিকের সম্পর্ক পর্যবেক্ষণ করে সম্ভাব্য ব্রেকআউট সুযোগ শনাক্ত করে এবং দাম বলিঞ্জার ব্যান্ডের নিচের দিক ভেঙে গেলে অবস্থান বন্ধ করে দেয়। বলিঞ্জার ব্যান্ড তিনটি লাইন নিয়ে গঠিত: মাঝের লাইন (মুভিং এভারেজ), উপরের লাইন এবং নিচের লাইন (স্ট্যান্ডার্ড ডেভিয়েশন থেকে গণনা করা)। কৌশলটি একাধিক ধরণের মুভিং এভারেজ সমর্থন করে এবং ট্রেডারের পছন্দ অনুযায়ী প্যারামিটার সামঞ্জস্য করা যেতে পারে।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত বিষয়গুলির উপর ভিত্তি করে:

- প্রবেশ সংকেত: যখন ক্লোজিং প্রাইস বলিঞ্জার ব্যান্ডের উপরের লাইন ভেঙে যায়, তখন এটি বোঝায় যে বাজারে একটি শক্তিশালী ঊর্ধ্বমুখী প্রবণতা দেখা দিতে পারে, তখন লং পজিশন খোলা হয়।

- প্রস্থান সংকেত: যখন ক্লোজিং প্রাইস বলিঞ্জার ব্যান্ডের নিচের লাইন ভেঙে যায়, তখন এটি নির্দেশ করে যে ঊর্ধ্বমুখী গতি শেষ হতে পারে, তখন লাভে অবস্থান বন্ধ করা হয়।

- বলিঞ্জার ব্যান্ড গণনা: মাঝের লাইনের জন্য ঐচ্ছিক মুভিং এভারেজ টাইপ (SMA, EMA, SMMA, WMA, VWMA) ব্যবহার করা হয়, এবং উপরের ও নিচের লাইন স্ট্যান্ডার্ড ডেভিয়েশন গুণকের মাধ্যমে ব্যান্ডউইথ নির্ধারণ করে।

- ট্রেড ম্যানেজমেন্ট: কৌশলটি নির্দিষ্ট সময় উইন্ডোর মধ্যে ট্রেড সম্পাদন করে, প্রতিটি ট্রেডে ১০০% তহবিল ব্যবহার করে এবং কমিশন ও স্লিপেজ ফ্যাক্টর বিবেচনায় নেয়।

কৌশলের সুবিধা

- অভিযোজনযোগ্যতা: একাধিক মুভিং এভারেজ টাইপ এবং প্যারামিটার সামঞ্জস্য সমর্থন করে, যা বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- পূর্ণাঙ্গ ঝুঁকি ব্যবস্থাপনা: বলিঞ্জার ব্যান্ডের নিচের লাইনকে স্টপ লস পয়েন্ট হিসেবে ব্যবহার করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

- ব্রেকআউট নিশ্চিতকরণ: প্রবেশ বিন্দু হিসেবে বলিঞ্জার ব্যান্ডের উপরের লাইন ব্যবহার করলে মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

- যুক্তিসঙ্গত তহবিল ব্যবস্থাপনা: নির্দিষ্ট অনুপাতে তহবিল ব্যবস্থাপনা ব্যবহার করে, অতিরিক্ত লিভারেজ এড়ানো যায়।

- ট্রেডিং খরচ বিবেচনা: কমিশন এবং স্লিপেজ গণনায় অন্তর্ভুক্ত করা হয়, যা বাস্তব ট্রেডিং পরিবেশের সাথে সঙ্গতিপূর্ণ।

কৌশলের ঝুঁকি

- অস্থির বাজারের ঝুঁকি: পাশাপাশি চলা অস্থির বাজারে মিথ্যা সংকেত তৈরি হতে পারে।

- ল্যাগিং ঝুঁকি: মুভিং এভারেজের ল্যাগিং বৈশিষ্ট্যের কারণে সর্বোত্তম প্রবেশের সময় নষ্ট হতে পারে।

- প্যারামিটার সংবেদনশীলতা: ভিন্ন প্যারামিটার কম্বিনেশন কৌশলের কর্মক্ষমতায় বড় পার্থক্য আনতে পারে।

- তহবিল ব্যবহারের ঝুঁকি: ১০০% তহবিল বরাদ্দে বড় ড্রডাউন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করা: ADX-এর মতো ট্রেন্ড সূচক যোগ করে প্রবেশের নির্ভুলতা বাড়ানো যায়।

- তহবিল ব্যবস্থাপনা অপ্টিমাইজ করা: গতিশীল পজিশন ম্যানেজমেন্ট চালু করে বাজারের অস্থিরতা অনুযায়ী পজিশনের আকার সামঞ্জস্য করা।

- লাভ তোলার প্রক্রিয়া উন্নত করা: গতিশীল টেক প্রফিট সেট করে শক্তিশালী ট্রেন্ডে বেশি লাভ অর্জন করা।

- বাজার পরিবেশ ফিল্টার যোগ করা: অস্থিরতা সূচক যোগ করে অনুপযুক্ত বাজার পরিবেশে ট্রেড এড়ানো।

সারসংক্ষেপ

এটি একটি বলিঞ্জার ব্যান্ড ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল, যা দাম এবং বলিঞ্জার ব্যান্ডের সম্পর্ক পর্যবেক্ষণ করে বাজারের প্রবণতা ধরে। কৌশলটির নকশা যুক্তিসঙ্গত এবং এতে ভালো সামঞ্জস্যতা ও ঝুঁকি ব্যবস্থাপনা ব্যবস্থা রয়েছে। প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা অনুসরণ করলে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে। কৌশলটি বিশেষ করে অস্থির বাজারের জন্য উপযুক্ত, তবে ট্রেডারদের বাস্তব অবস্থার ভিত্তিতে প্যারামিটার এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা সামঞ্জস্য করতে হবে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1