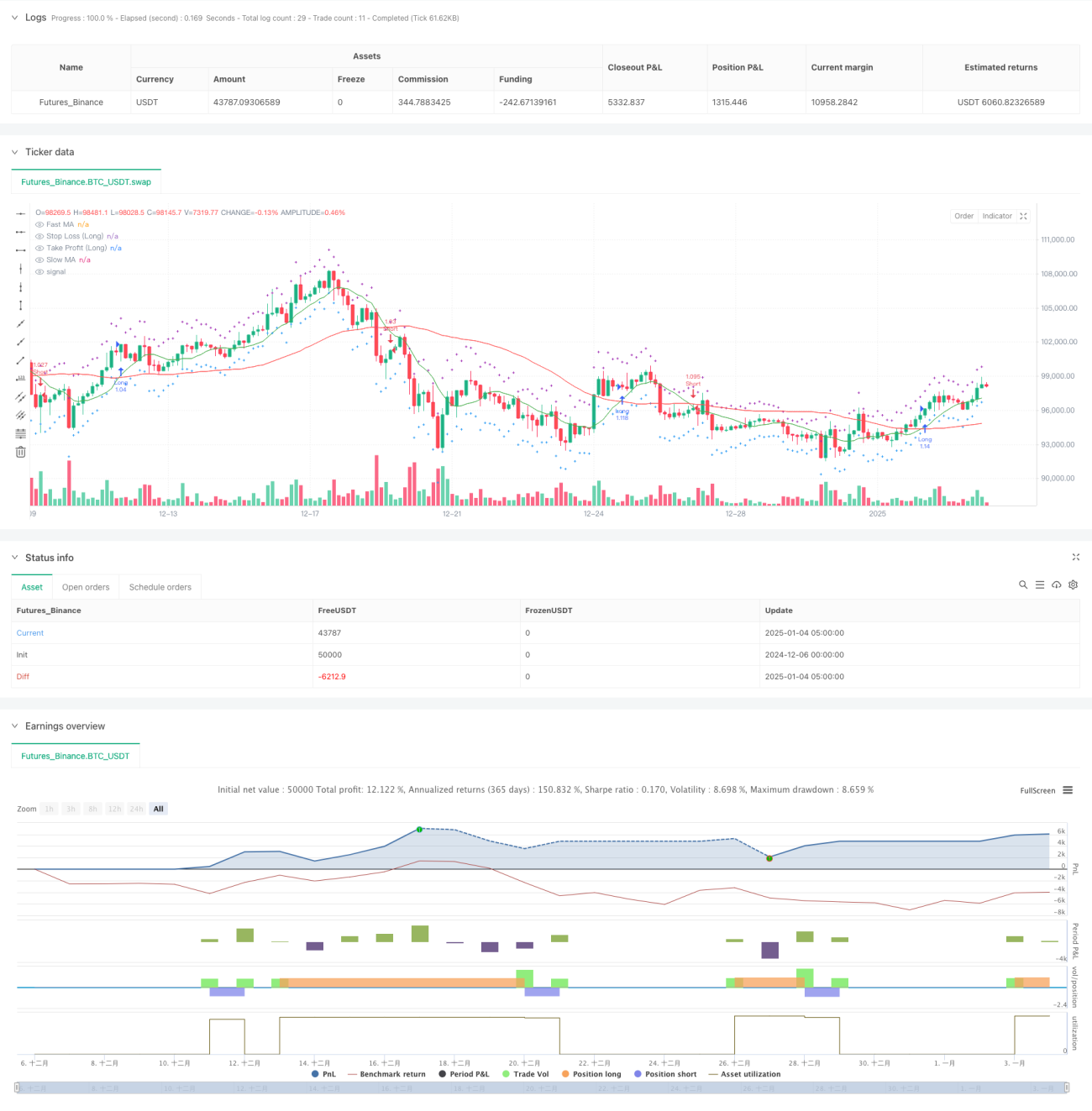

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম যা মুভিং এভারেজ ক্রসওভার সিগন্যাল এবং ATR রিস্ক ম্যানেজমেন্টকে একত্রিত করে। কৌশলটি দ্রুত ও ধীর গতির মুভিং এভারেজের ক্রসওভারের মাধ্যমে বাজারের ট্রেন্ড ধরে, একই সাথে ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ লস ও লাভের স্তর নির্ধারণ করে, যাতে ট্রেডিং ঝুঁকি সুনির্দিষ্টভাবে নিয়ন্ত্রণ করা যায়। কৌশলটিতে একটি মানি ম্যানেজমেন্ট মডিউলও রয়েছে, যা অ্যাকাউন্ট ইকুইটি এবং পূর্বনির্ধারিত ঝুঁকি প্যারামিটার অনুযায়ী স্বয়ংক্রিয়ভাবে পজিশনের আকার সমন্বয় করে।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- ট্রেন্ড শনাক্তকরণ সিস্টেম - ট্রেন্ডের দিক নির্ধারণ করতে ১০-পিরিয়ড এবং ৫০-পিরিয়ডের সিম্পল মুভিং এভারেজ (SMA) ক্রসওভার ব্যবহার করা হয়। দ্রুত মুভিং এভারেজ যখন ধীর মুভিং এভারেজকে উপরে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; নিচে অতিক্রম করলে শর্ট সিগন্যাল তৈরি হয়।

- ঝুঁকি ব্যবস্থাপনা সিস্টেম - গতিশীল স্টপ লস ও টেক প্রফিট সেট করতে ১৪-পিরিয়ড ATR সূচককে ১.৫ গুণ সহগ দ্বারা গুণ করে ব্যবহার করা হয়। এই পদ্ধতি বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি নিয়ন্ত্রণ প্যারামিটার সমন্বয় করতে পারে।

- মানি ম্যানেজমেন্ট সিস্টেম - ঝুঁকি সহনশীলতা (২%) এবং তহবিল বরাদ্দের অনুপাত (১০০%) নির্ধারণ করে প্রতিটি ট্রেডের তহবিল ব্যবহার নিয়ন্ত্রণ করা হয়, যাতে তহবিল ব্যবহারের যৌক্তিকতা নিশ্চিত হয়।

কৌশলের সুবিধা

- শক্তিশালী অভিযোজন ক্ষমতা - ATR এর মাধ্যমে গতিশীলভাবে স্টপ লস ও লাভের স্তর সমন্বয় করে, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ - শতাংশ ভিত্তিক ঝুঁকি নিয়ন্ত্রণ এবং ATR গতিশীল স্টপ লস-এর সংমিশ্রণে দ্বৈত ঝুঁকি সুরক্ষা ব্যবস্থা গঠিত হয়।

- স্পষ্ট অপারেশন নিয়ম - এন্ট্রি এবং এক্সিট শর্ত স্পষ্ট, যা বাস্তবায়ন ও ব্যাকটেস্টিং-এর জন্য সুবিধাজনক।

- বৈজ্ঞানিক মানি ম্যানেজমেন্ট - অনুপাত বরাদ্দ পদ্ধতির মাধ্যমে নিশ্চিত করা হয় যে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য।

কৌশলের ঝুঁকি

- সাইডওয়ে মার্কেট ঝুঁকি - রেঞ্জ-বাউন্ড সাইডওয়ে বাজারে মুভিং এভারেজ ক্রসওভার সিগন্যাল ঘন ঘন আসতে পারে, যার ফলে ক্রমাগত স্টপ লস হতে পারে।

- স্লিপেজ ঝুঁকি - বাজারের দ্রুত ওঠানামার সময় প্রকৃত সম্পাদিত মূল্য সিগন্যাল মূল্য থেকে যথেষ্ট বিচ্যুত হতে পারে।

- তহবিল দক্ষতা ঝুঁকি - ১০০% তহবিল বরাদ্দের অনুপাত তহবিল ব্যবহারে যথেষ্ট নমনীয়তা নাও দিতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যুক্ত করা - ADX-এর মতো ট্রেন্ড শক্তি সূচক যুক্ত করা যেতে পারে, যাতে শক্তিশালী ট্রেন্ড থাকলেই কেবল ট্রেড করা যায়।

- মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করা - ঐতিহাসিক তথ্য পরীক্ষার মাধ্যমে মুভিং এভারেজের সবচেয়ে অনুকূল পিরিয়ড সমন্বয় খুঁজে বের করা।

- মানি ম্যানেজমেন্ট উন্নত করা - গতিশীল পজিশন সাইজিং মেকানিজম যুক্ত করার পরামর্শ দেওয়া হয়, যা অ্যাকাউন্টের লাভ-ক্ষতি অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডের আকার সমন্বয় করবে।

- বাজার পরিবেশ ফিল্টার যুক্ত করা - অস্থিরতা সূচক যুক্ত করা যেতে পারে, যাতে উপযুক্ত বাজার পরিবেশে কেবল ট্রেড করা যায়।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ ক্রসওভারের মাধ্যমে ট্রেন্ড ধরে এবং ATR গতিশীল ঝুঁকি নিয়ন্ত্রণের সাথে যুক্ত হয়ে একটি সম্পূর্ণ ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির শক্তি হলো এর অভিযোজন ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণ দক্ষতা, তবে সাইডওয়ে বাজারে এর কর্মক্ষমতা খারাপ হতে পারে। ট্রেন্ড ফিল্টার এবং মানি ম্যানেজমেন্ট সিস্টেম অপ্টিমাইজ করলে কৌশলটির সামগ্রিক কর্মক্ষমতা আরও উন্নত করার সুযোগ রয়েছে।

- 1