পরিমাণগত পরিসংখ্যান ভিত্তিক দ্বৈত প্রমিত বিচ্যুতি গতিশীল VWAP ওঠানামা ব্রেকআউট ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

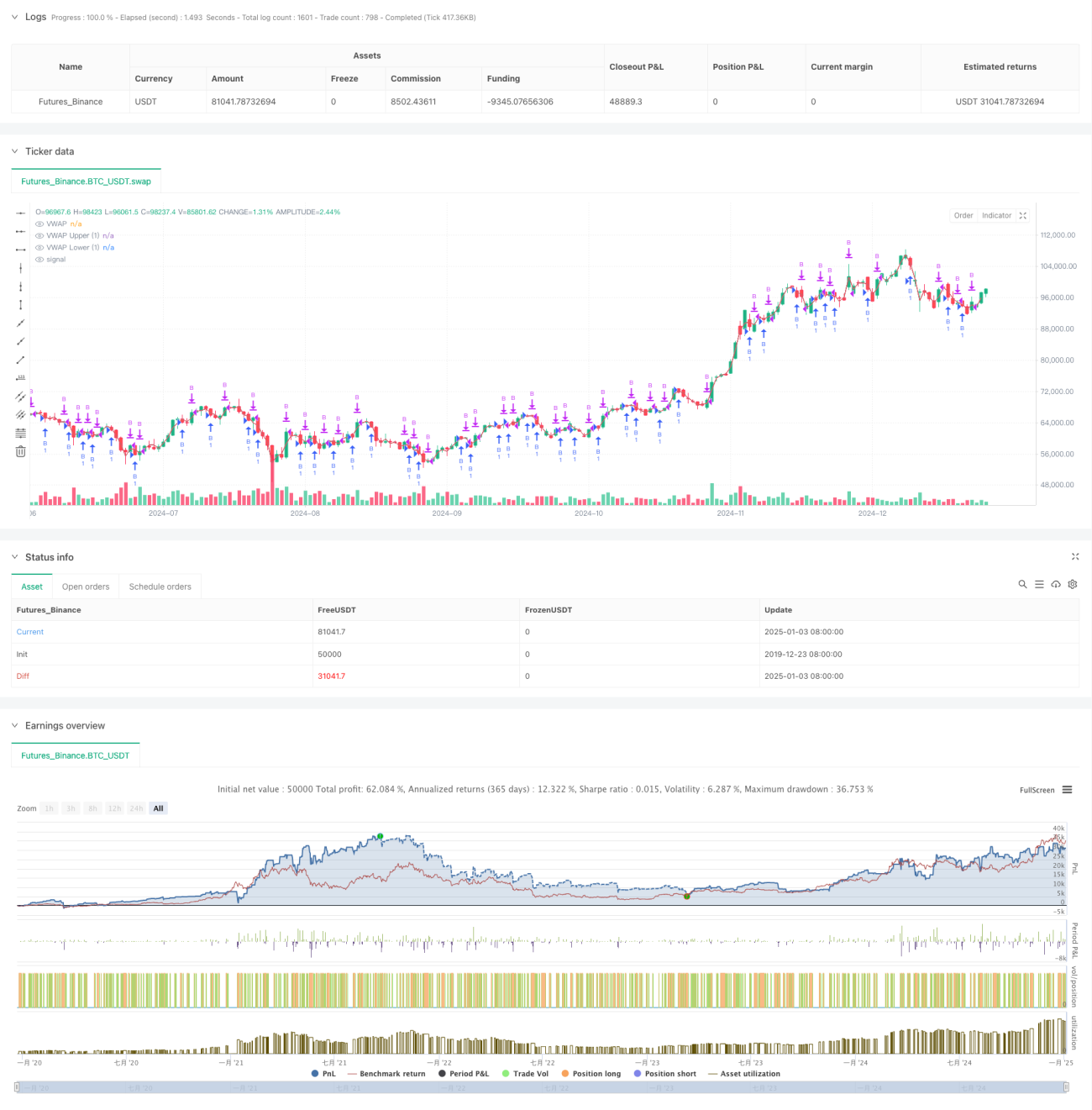

এই কৌশলটি হলো VWAP (ভলিউম-ওয়েটেড এভারেজ প্রাইস) এবং স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেলের উপর ভিত্তি করে একটি ট্রেন্ড ব্রেকআউট কৌশল। এটি VWAP এবং উপরের/নিচের স্ট্যান্ডার্ড ডেভিয়েশন চ্যানেল গণনা করে একটি গতিশীল মূল্য ওঠানামার ব্যান্ড তৈরি করে, যা মূল্যের ঊর্ধ্বমুখী ব্রেকআউটের ট্রেডিং সুযোগ ক্যাপচার করতে ব্যবহৃত হয়। কৌশলটি মূলত স্ট্যান্ডার্ড ডেভিয়েশন ব্যান্ডের ব্রেকআউট সিগন্যালের উপর ভিত্তি করে ট্রেড করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য লাভের লক্ষ্যমাত্রা এবং অর্ডার ব্যবধান নির্ধারণ করে।

কৌশলের মূলনীতি

- মূল সূচক গণনা:

- ইন্ট্রাডে HL2 মূল্য এবং ভলিউম ব্যবহার করে VWAP গণনা করা হয়

- মূল্যের ওঠানামার ভিত্তিতে স্ট্যান্ডার্ড ডেভিয়েশন গণনা করা হয়

- 1.28 গুণ স্ট্যান্ডার্ড ডেভিয়েশনের উপরের ও নিচের চ্যানেল নির্ধারণ করা হয়

- ট্রেডিং লজিক:

- প্রবেশের শর্ত: মূল্য নিচের ব্যান্ড ভেঙে নিচে গিয়ে আবার উপরে ফিরে আসা

- প্রস্থানের শর্ত: পূর্বনির্ধারিত লাভের লক্ষ্যমাত্রা পূরণ

- ঘন ঘন ট্রেড এড়াতে ন্যূনতম অর্ডার ব্যবধান নির্ধারণ

কৌশলের সুবিধা

- পরিসংখ্যানগত ভিত্তি

- VWAP ভিত্তিক মূল্য কেন্দ্রের রেফারেন্স

- স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে অস্থিরতা পরিমাপ

- গতিশীলভাবে ট্রেডিং পরিসীমা সামঞ্জস্য

- ঝুঁকি নিয়ন্ত্রণ

- নির্দিষ্ট লাভের লক্ষ্যমাত্রা নির্ধারণ

- ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ

- শুধুমাত্র লং কৌশল ঝুঁকি হ্রাস

কৌশলের ঝুঁকি

- বাজার ঝুঁকি

- তীব্র ওঠানামা মিথ্যা ব্রেকআউটের কারণ হতে পারে

- ট্রেন্ডের মোড় নির্ভুলভাবে ধরা কঠিন

- একমুখী পতনের বাজারে ক্ষতি বৃদ্ধি

- প্যারামিটার ঝুঁকি

- স্ট্যান্ডার্ড ডেভিয়েশন গুণক নির্ধারণ সংবেদনশীল

- লাভের লক্ষ্যমাত্রা নির্ধারণ অপ্টিমাইজেশন প্রয়োজন

- ট্রেডিং ব্যবধান লাভের ফলাফলকে প্রভাবিত করে

অপ্টিমাইজেশন দিকনির্দেশনা

- সিগন্যাল অপ্টিমাইজেশন

- ট্রেন্ড নির্ধারণের জন্য ফিল্টার যোগ করা

- ভলিউম পরিবর্তনের মাধ্যমে নিশ্চিতকরণ

- অন্যান্য প্রযুক্তিগত সূচক যুক্ত করে যাচাইকরণ

- ঝুঁকি ব্যবস্থাপনার অপ্টিমাইজেশন

- গতিশীলভাবে স্টপ লস স্থান নির্ধারণ

- অস্থিরতা অনুযায়ী পজিশন আকার সামঞ্জস্য

- অর্ডার ব্যবস্থাপনা প্রক্রিয়া সম্পূর্ণকরণ

সারসংক্ষেপ

এটি পরিসংখ্যানগত নীতি এবং প্রযুক্তিগত বিশ্লেষণ সমন্বিত একটি পরিমাণগত ট্রেডিং কৌশল। VWAP এবং স্ট্যান্ডার্ড ডেভিয়েশন ব্যান্ডের সমন্বয়ে একটি অপেক্ষাকৃত নির্ভরযোগ্য ট্রেডিং সিস্টেম তৈরি করা হয়েছে। কৌশলটির মূল শক্তি হলো এর বৈজ্ঞানিক পরিসংখ্যানগত ভিত্তি এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা, তবে বাস্তব প্রয়োগে প্যারামিটার এবং ট্রেডিং লজিকের ক্রমাগত অপ্টিমাইজেশন প্রয়োজন।

- 1