ফিবোনাচি ক্রমের উপর ভিত্তি করে অভিযোজিত বোলিঞ্জার ব্যান্ড কৌশলের বিশ্লেষণ

সংক্ষিপ্ত বিবরণ

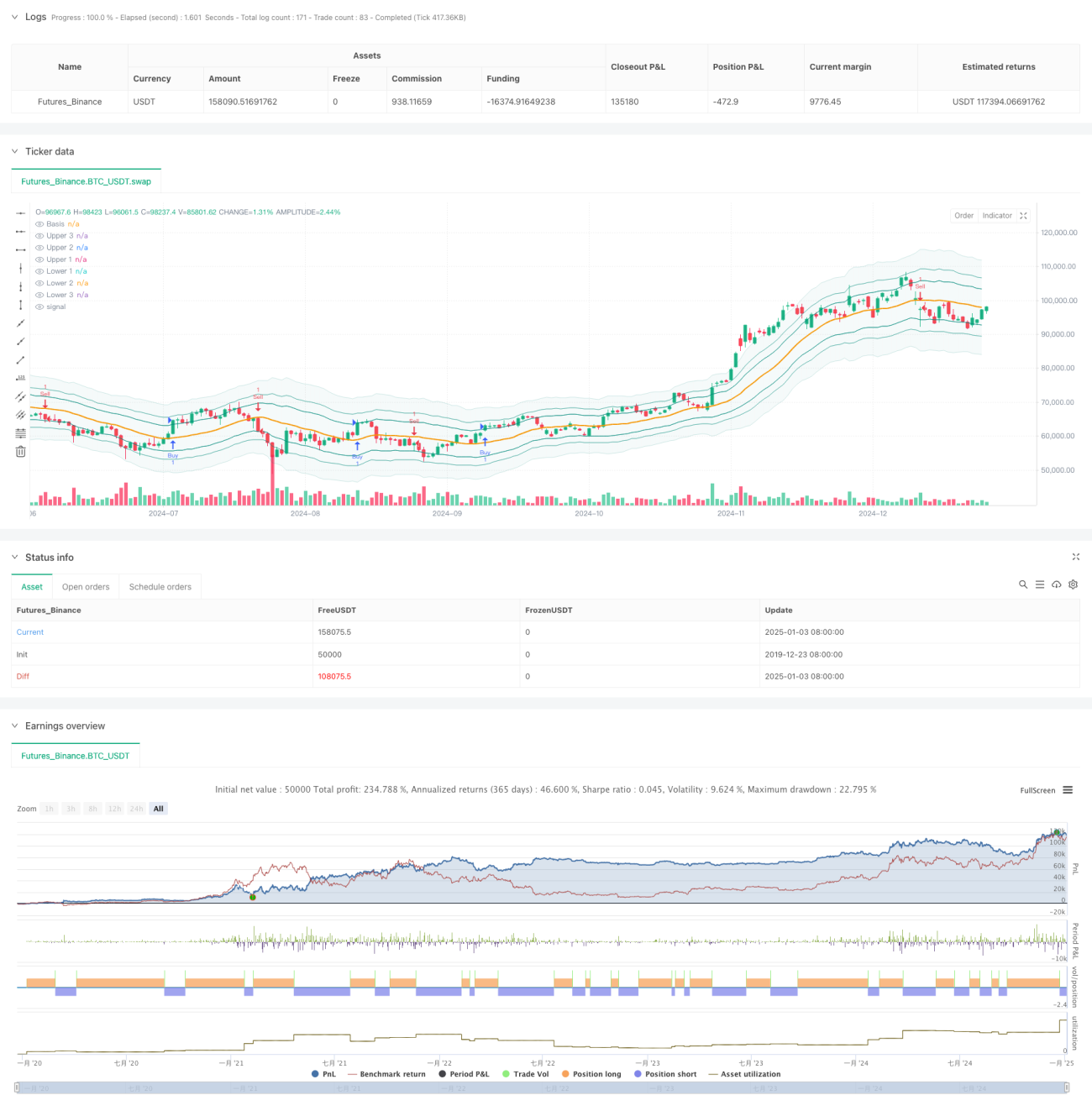

এই কৌশলটি ফিবোনাচ্চি ক্রম এবং বলিঙ্গার ব্যান্ডের একটি উদ্ভাবনী সমন্বয়। এটি ঐতিহ্যবাহী বলিঙ্গার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশনের গুণককে ফিবোনাচ্চি অনুপাত (১.৬১৮, ২.৬১৮, ৪.২৩৬) দিয়ে প্রতিস্থাপন করে একটি স্বতন্ত্র মূল্য ওঠানামা ব্যবধান নির্ধারণ পদ্ধতি তৈরি করে। কৌশলটিতে লাভ-লোকসান সীমা নির্ধারণ এবং ট্রেডিং সময় উইন্ডো ফিল্টারিং সহ সম্পূর্ণ ট্রেড ম্যানেজমেন্ট সুবিধা অন্তর্ভুক্ত রয়েছে, যা এটিকে বাস্তবসম্মত এবং নমনীয় করে তোলে।

কৌশলের নীতি

কৌশলের মূল যুক্তি মূল্য এবং ফিবোনাচ্চি বলিঙ্গার ব্যান্ডের মধ্যে মিথস্ক্রিয়ার উপর ভিত্তি করে। প্রথমে সরল চলমান গড় (SMA) গণনা করে মধ্যম রেখা নির্ধারণ করা হয়, তারপর ATR-কে বিভিন্ন ফিবোনাচ্চি অনুপাত দিয়ে গুণ করে উপরের এবং নিচের রেখা তৈরি করা হয়। যখন মূল্য ব্যবহারকারীর নির্বাচিত ফিবোনাচ্চি ব্যান্ড স্তর ভেদ করে, তখন ট্রেডিং সংকেত তৈরি হয়। বিশেষ করে, যখন সর্বনিম্ন মূল্য টার্গেট ক্রয় ব্যান্ডের চেয়ে কম হয় এবং সর্বোচ্চ মূল্য সেই স্তরের চেয়ে বেশি হয়, তখন লং সংকেত ট্রিগার হয়; যখন সর্বনিম্ন মূল্য টার্গেট বিক্রয় ব্যান্ডের চেয়ে কম হয় এবং সর্বোচ্চ মূল্য সেই স্তরের চেয়ে বেশি হয়, তখন শর্ট সংকেত ট্রিগার হয়।

কৌশলের সুবিধা

১. উচ্চ অভিযোজনক্ষমতা: ATR-এর মাধ্যমে ব্যান্ডের প্রস্থ গতিশীলভাবে সমন্বয় করার ফলে কৌশলটি বিভিন্ন বাজার পরিবেশে ভালোভাবে খাপ খাইয়ে নিতে পারে।

২. উচ্চ নমনীয়তা: ব্যবহারকারীরা নিজেদের ট্রেডিং শৈলী অনুযায়ী বিভিন্ন ফিবোনাচ্চি ব্যান্ড স্তরকে ট্রেডিং সংকেত হিসেবে নির্বাচন করতে পারেন।

৩. পূর্ণাঙ্গ ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত লাভ-লোকসান সীমা এবং সময় ফিল্টারিং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

৪. দৃশ্যমান স্বচ্ছতা: বিভিন্ন স্বচ্ছতার স্তরে ব্যান্ড প্রদর্শনের মাধ্যমে বাজার কাঠামো বোঝা সহজ হয়।

৫. স্পষ্ট গণনা যুক্তি: ক্লাসিক টেকনিক্যাল ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করায় এটি বুঝতে এবং রক্ষণাবেক্ষণ করতে সহজ।

কৌশলের ঝুঁকি

১. ভুয়া ব্রেকআউটের ঝুঁকি: মূল্য ব্রেকআউটের পরপরই ফিরে আসতে পারে, যা ভুয়া সংকেত সৃষ্টি করে।

২. প্যারামিটার সংবেদনশীলতা: বিভিন্ন ফিবোনাচ্চি অনুপাত নির্বাচন কৌশলের কার্যকারিতায় উল্লেখযোগ্য প্রভাব ফেলে।

৩. সময় নির্ভরশীলতা: ট্রেডিং সময় উইন্ডো সক্রিয় থাকলে গুরুত্বপূর্ণ ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

৪. বাজার পরিবেশের উপর নির্ভরশীলতা: অস্বস্তিকর বাজারে অতিরিক্ত ট্রেডিং সংকেত তৈরি হতে পারে।

কৌশল উন্নয়নের সম্ভাব্য দিক

১. সংকেত নিশ্চিতকরণ প্রক্রিয়া: ব্রেকআউট নিশ্চিত করতে ভলিউম বা মোমেন্টাম ইন্ডিকেটর যোগ করার পরামর্শ দেওয়া হয়।

২. গতিশীল প্যারামিটার অপ্টিমাইজেশন: বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ফিবোনাচ্চি অনুপাত সমন্বয় করা যেতে পারে।

৩. বাজার পরিবেশ ফিল্টারিং: ট্রেন্ড সনাক্তকরণ ফিচার যোগ করে বিভিন্ন বাজার পরিবেশে বিভিন্ন প্যারামিটার ব্যবহার করা যায়।

৪. সংকেত ওজন সিস্টেম: একাধিক টাইমফ্রেম বিশ্লেষণ স্থাপন করে সংকেতের নির্ভরযোগ্যতা বাড়ানো যায়।

৫. পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: বাজারের অস্থিরতা এবং সংকেতের শক্তি অনুযায়ী পজিশনের আকার গতিশীলভাবে সমন্বয় করা যায়।

উপসংহার

এটি একটি কৌশল যা ক্লাসিক টেকনিক্যাল অ্যানালাইসিস টুলের উদ্ভাবনী সমন্বয় করে, ফিবোনাচ্চি ক্রমের মাধ্যমে ঐতিহ্যবাহী বলিঙ্গার ব্যান্ড কৌশলকে উন্নত করে। এর প্রধান সুবিধা হলো অভিযোজনক্ষমতা এবং নমনীয়তা, তবে ব্যবহারের সময় প্যারামিটার নির্বাচন এবং বাজার পরিবেশের সামঞ্জস্যের দিকে নজর দেওয়া প্রয়োজন। অতিরিক্ত নিশ্চিতকরণ ইন্ডিকেটর এবং সংকেত তৈরির প্রক্রিয়া অপ্টিমাইজ করে এই কৌশলটির আরও উন্নতির যথেষ্ট সুযোগ রয়েছে।

- 1