EMA-স্মুথেড RSI এবং ATR ডায়নামিক টেক-প্রফিট ও স্টপ-লসের উপর ভিত্তি করে মাল্টি-টাইমফ্রেম কোয়ান্টিটেটিভ ট্রেডিং স্ট্রাটেজি

সারসংক্ষেপ

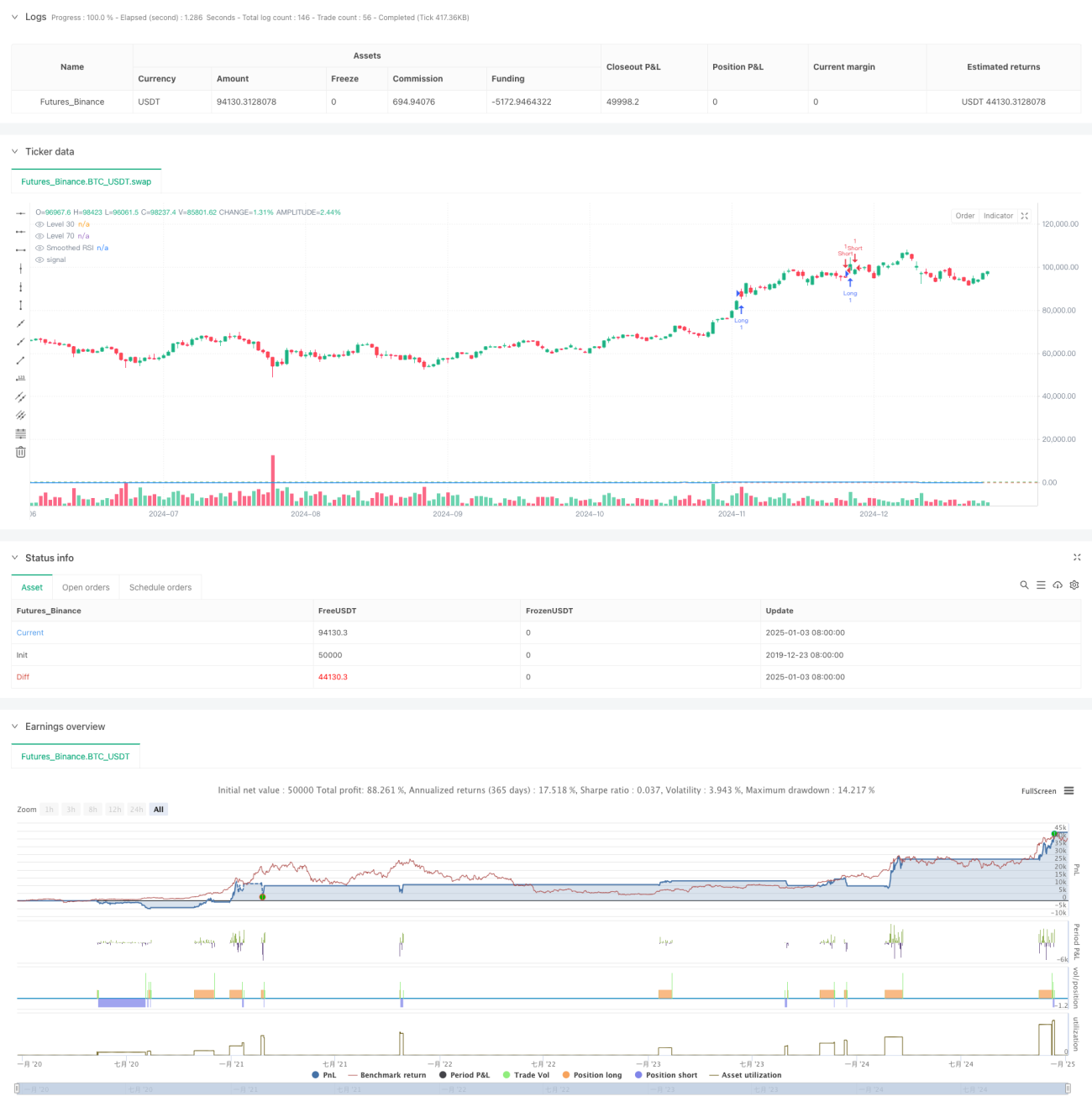

এই কৌশলটি একটি সমন্বিত পরিমাণগত ট্রেডিং সিস্টেম যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং এভারেজ ট্রু রেঞ্জ (ATR) এর উপর ভিত্তি করে তৈরি। কৌশলটি RSI কে স্মুথ করতে EMA ব্যবহার করে, RSI এর মূল স্তরে ব্রেকআউট সংকেতের মাধ্যমে ট্রেড ট্রিগার করে এবং ATR ব্যবহার করে গতিশীলভাবে স্টপ লস ও টেক প্রফিট স্তর নির্ধারণ করে, যার মাধ্যমে কার্যকর ঝুঁকি নিয়ন্ত্রণ সম্ভব হয়। এছাড়াও, কৌশলটিতে ট্রেড সিগন্যাল গণনা ও রেকর্ড করার ফিচার রয়েছে, যা ট্রেডারদের কৌশল ব্যাকটেস্টিং ও অপ্টিমাইজেশনে সহায়তা করে।

কৌশলের মূলনীতি

কৌশলের মূল লজিক নিম্নলিখিত মূল অংশগুলি নিয়ে গঠিত:

- 14-পিরিয়ড RSI ব্যবহার করে বাজারের ওভারবট ও ওভারসোল্ড অবস্থা নির্ধারণ করা।

- EMA-র মাধ্যমে RSI কে স্মুথ করে মিথ্যা সংকেত কমানো।

- RSI যখন 70 ও 30 এই দুটি মূল স্তর ভেঙে যায়, তখন ট্রেড সিগন্যাল তৈরি করা।

- ATR ব্যবহার করে গতিশীলভাবে স্টপ লস ও টেক প্রফিট অবস্থান নির্ধারণ করা, যা ঝুঁকি ব্যবস্থাপনাকে আরও নমনীয় করে তোলে।

- প্রতিটি ট্রেডের মূল্য তথ্য রেকর্ড করার জন্য একটি ট্রেড সিগন্যাল কাউন্টিং টেবিল তৈরি করা।

কৌশলের সুবিধা

- শক্তিশালী সিগন্যাল স্মুথিং: EMA-র মাধ্যমে RSI কে স্মুথ করে মিথ্যা ব্রেকআউট সিগন্যালের হস্তক্ষেপ কার্যকরভাবে কমানো যায়।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: ATR-ভিত্তিক গতিশীল স্টপ লস পদ্ধতি ব্যবহার করে বাজারের ওঠানামার সাথে খাপ খাইয়ে স্টপ লস অবস্থান স্বয়ংক্রিয়ভাবে সমন্বয় করা যায়।

- দ্বিমুখী ট্রেডিং মেকানিজম: দীর্ঘ ও সংক্ষিপ্ত উভয় দিকেই ট্রেড সমর্থন করে, বাজারের সুযোগ সম্পূর্ণরূপে গ্রহণ করা যায়।

- প্যারামিটার সমন্বয়যোগ্যতা: মূল প্যারামিটারগুলি কাস্টমাইজ করা যায়, যা বিভিন্ন বাজার বৈশিষ্ট্যের ভিত্তিতে অপ্টিমাইজেশনের সুযোগ দেয়।

- ভিজুয়াল মনিটরিং: ট্রেড সিগন্যাল টেবিলের মাধ্যমে রেকর্ড করা হয়, যা কৌশল মনিটরিং ও ব্যাকটেস্ট বিশ্লেষণ সহজ করে।

কৌশলের ঝুঁকি

- RSI মিথ্যা ব্রেকআউট ঝুঁকি: EMA স্মুথিংয়ের পরেও RSI মিথ্যা ব্রেকআউট সিগন্যাল তৈরি করতে পারে।

- অপর্যাপ্ত ATR স্টপ লস: বাজারের তীব্র ওঠানামার সময় ATR মাল্টিপ্লায়ার সঠিকভাবে সেট না করলে স্টপ লস খুব ঢিলা বা খুব টাইট হতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: অতিরিক্ত প্যারামিটার অপ্টিমাইজেশনের ফলে কৌশলটি অতিরিক্ত ফিট হয়ে যেতে পারে।

- বাজার পরিবেশ নির্ভরতা: ট্রেন্ডিং বাজার ও রেঞ্জিং বাজারে কৌশলের কর্মক্ষমতার মধ্যে বড় পার্থক্য থাকতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- মাল্টিপল টাইমফ্রেম বিশ্লেষণ অন্তর্ভুক্ত করা: দীর্ঘ সময়ের RSI সিগন্যালের সাথে ট্রেড নিশ্চিতকরণ করা।

- স্টপ লস মেকানিজম অপ্টিমাইজ করা: সাপোর্ট ও রেজিস্ট্যান্স লেভেলের সাথে ATR মাল্টিপ্লায়ার গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা।

- বাজার পরিবেশ সনাক্তকরণ যুক্ত করা: ট্রেন্ড সনাক্তকারী ইন্ডিকেটর যোগ করে বিভিন্ন বাজার পরিবেশে কৌশলের প্যারামিটার সমন্বয় করা।

- সিগন্যাল ফিল্টারিং উন্নত করা: মিথ্যা ব্রেকআউট সিগন্যাল ফিল্টার করতে ভলিউমের মতো সহায়ক ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা।

- পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত করা: সিগন্যাল শক্তি ও বাজারের ওঠানামার ভিত্তিতে গতিশীলভাবে পজিশনের আকার সমন্বয় করা।

সারাংশ

এই কৌশলটি তিনটি ক্লাসিক টেকনিক্যাল ইন্ডিকেটর - RSI, EMA ও ATR - একত্রিত করে একটি সম্পূর্ণ পরিমাণগত ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটি সিগন্যাল জেনারেশন, ঝুঁকি নিয়ন্ত্রণ ও ট্রেড এক্সিকিউশনের দিক থেকে যথেষ্ট ব্যবহারিক। ক্রমাগত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, কৌশলটি রিয়েল ট্রেডিংয়ে স্থিতিশীল পারফরম্যান্স দেওয়ার সম্ভাবনা রাখে। তবে ব্যবহারকারীদের বাজার পরিবেশের প্রভাব সম্পর্কে সচেতন থাকতে হবে, প্যারামিটার সঠিকভাবে সেট করতে হবে এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করতে হবে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1