গতিশীল অস্থিরতার উপর ভিত্তি করে উচ্চ-ফ্রিকোয়েন্সি সূচক মুভিং এভারেজ ক্রসওভার পরিমাণগত কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি স্বল্প-সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার সিগন্যালের উপর ভিত্তি করে একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিস্টেম। এটি একটি অভিযোজিত অস্থিরতা ট্র্যাকিং মেকানিজমের সাথে মিলিত হয়, যা গতিশীল পজিশন ম্যানেজমেন্ট এবং কঠোর ঝুঁকি নিয়ন্ত্রণের মাধ্যমে স্বল্পমেয়াদী বাজারের ওঠানামা দ্রুত ধারণ করতে সাহায্য করে। কৌশলটি ১ মিনিট বা ৫ মিনিটের মতো ছোট টাইমফ্রেমে কাজ করে, যা ঘন ঘন ট্রেডিং সুযোগ খোঁজা সক্রিয় ব্যবসায়ীদের জন্য উপযুক্ত।

কৌশলের নীতি

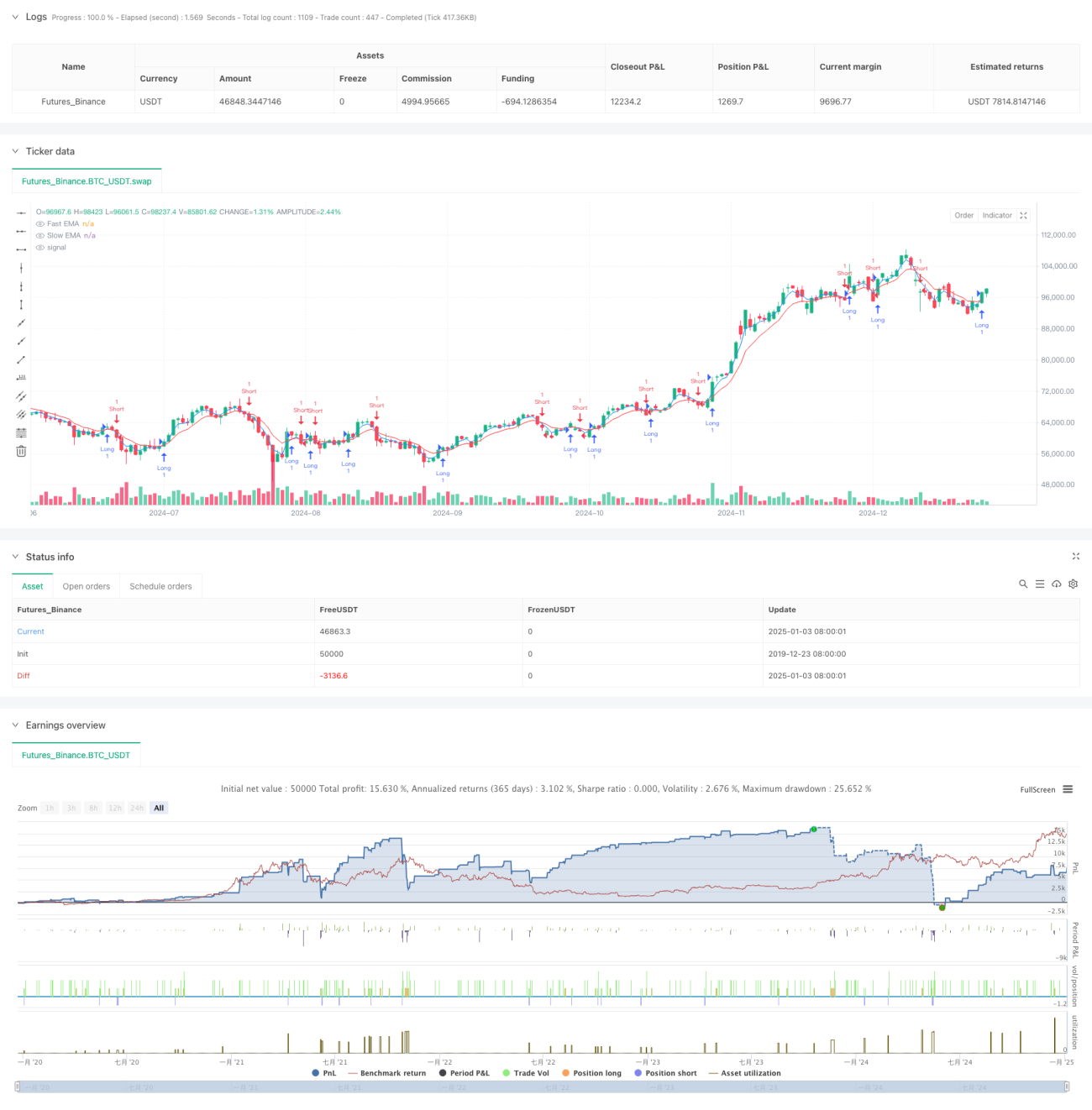

কৌশলের মূল যুক্তি দ্রুত EMA (৩ পিরিয়ড) এবং ধীর EMA (৮ পিরিয়ড) এর ক্রসওভার সিগন্যালের উপর ভিত্তি করে। যখন দ্রুত লাইন ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; আর যখন দ্রুত লাইন ধীর লাইনকে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়। কৌশলটি ATR ইন্ডিকেটর ব্যবহার করে বাজারের অস্থিরতা পরিমাপ করে এবং সেই অনুযায়ী গতিশীলভাবে স্টপ-লস ও টার্গেট সেট করে। সিস্টেমটি দুটি মোড সমর্থন করে: নির্দিষ্ট সংখ্যক কন্ট্রাক্ট ট্রেডিং এবং অ্যাকাউন্ট ইক্যুইটির উপর ভিত্তি করে গতিশীল পজিশন ম্যানেজমেন্ট। গতিশীল পজিশন মোডে, প্রতিটি ট্রেডের ঝুঁকি অ্যাকাউন্ট ইক্যুইটির ০.৫% এর মধ্যে সীমাবদ্ধ থাকে। কৌশলটি ১.২ গুণের ঝুঁকি-পুরস্কার অনুপাত ব্যবহার করে এবং ATR এর ১.৫ গুণ ট্রেইলিং স্টপের দূরত্ব হিসাবে ব্যবহার করে।

কৌশলের সুবিধা

১. দ্রুত প্রতিক্রিয়া: স্বল্প সময়ের EMA দামের ট্রেন্ড পরিবর্তন দ্রুত চিহ্নিত করতে পারে, ট্রেডিং সময়োপযোগীতা বাড়ায়।

২. সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: ATR-এর মাধ্যমে গতিশীলভাবে স্টপ-লস অবস্থান নির্ধারণ করে, মুনাফা রক্ষা করার পাশাপাশি দামের ওঠানামার জন্য যথেষ্ট জায়গা দেয়।

৩. নমনীয় পজিশন ম্যানেজমেন্ট: নির্দিষ্ট কন্ট্রাক্ট এবং গতিশীল পজিশন দুটি মোড সমর্থন করে, বিভিন্ন ট্রেডিং পছন্দের সাথে খাপ খায়।

৪. ট্রেইলিং স্টপ অপ্টিমাইজেশন: ট্রেইলিং স্টপ মেকানিজম ব্যবহার করে বিদ্যমান মুনাফা রক্ষা করার পাশাপাশি আরও বেশি লাভের সুযোগ তৈরি করে।

৫. অভিযোজন ক্ষমতা: কৌশলের প্যারামিটার বিভিন্ন বাজার অবস্থার জন্য অপ্টিমাইজ করা যেতে পারে।

কৌশলের ঝুঁকি

১. মিথ্যা ব্রেকআউট ঝুঁকি: স্বল্প সময়ের EMA সহজেই মিথ্যা ক্রসওভার সিগন্যাল তৈরি করতে পারে, যার ফলে ঘন ঘন ট্রেডিং হয়।

২. স্লিপেজ প্রভাব: উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ে বড় স্লিপেজ হতে পারে, যা প্রকৃত লাভকে প্রভাবিত করে।

৩. অস্থিরতার আকস্মিক পরিবর্তন: বাজারের অস্থিরতা তীব্রভাবে পরিবর্তিত হলে ATR-ভিত্তিক স্টপ-লস নির্ধারণ যথেষ্ট সময়োপযোগী নাও হতে পারে।

৪. ট্রেডিং খরচ: ঘন ঘন ট্রেডিংয়ের ফলে বেশি কমিশন খরচ হয়।

প্রতিকারমূলক ব্যবস্থাগুলির মধ্যে রয়েছে: সিগন্যাল ফিল্টার যোগ করা, ATR প্যারামিটার অপ্টিমাইজ করা, ঝুঁকি-পুরস্কার অনুপাত সমন্বয় করা, দৈনিক সর্বোচ্চ ট্রেড সংখ্যা নির্ধারণ করা ইত্যাদি।

কৌশল অপ্টিমাইজেশনের দিক

১. সিগন্যাল অপ্টিমাইজেশন: ভলিউম, অস্থিরতা ইত্যাদি সহায়ক ইন্ডিকেটর প্রবর্তন করে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা।

২. সময় ফিল্টার: ট্রেডিং সময় উইন্ডো সেট করে লিকুইডিটি কম থাকার সময় এড়ানো।

৩. গতিশীল প্যারামিটার: বাজার অবস্থার উপর ভিত্তি করে EMA পিরিয়ড এবং ঝুঁকি-পুরস্কার অনুপাত গতিশীলভাবে সমন্বয় করা।

৪. ড্রডাউন নিয়ন্ত্রণ: গতিশীল ড্রডাউন সীমা যোগ করা, দৈনিক স্টপ-লস লাইন নির্ধারণ করা।

৫. খরচ অপ্টিমাইজেশন: ওপেন/ক্লোজ নিয়ম অপ্টিমাইজ করে অপ্রয়োজনীয় ট্রেড সংখ্যা কমানো।

সারসংক্ষেপ

এই কৌশলটি স্বল্প-সময়কালের EMA ক্রসওভার সিগন্যাল এবং গতিশীল ঝুঁকি ব্যবস্থাপনার সমন্বয়ে একটি সম্পূর্ণ উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির শক্তি দ্রুত প্রতিক্রিয়া এবং কঠোর ঝুঁকি নিয়ন্ত্রণে, তবে মিথ্যা সিগন্যাল এবং ট্রেডিং খরচের মতো বিষয়গুলি লক্ষ্য রাখতে হবে। ক্রমাগত অপ্টিমাইজেশন এবং প্যারামিটার সমন্বয়ের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে এবং ট্রেডিং দক্ষতা ও স্থিতিশীলতা বাড়াতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1