দীর্ঘমেয়াদী ট্রেন্ডের এসএমএ মুভিং এভারেজ ক্রসওভার কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সারসংক্ষেপ

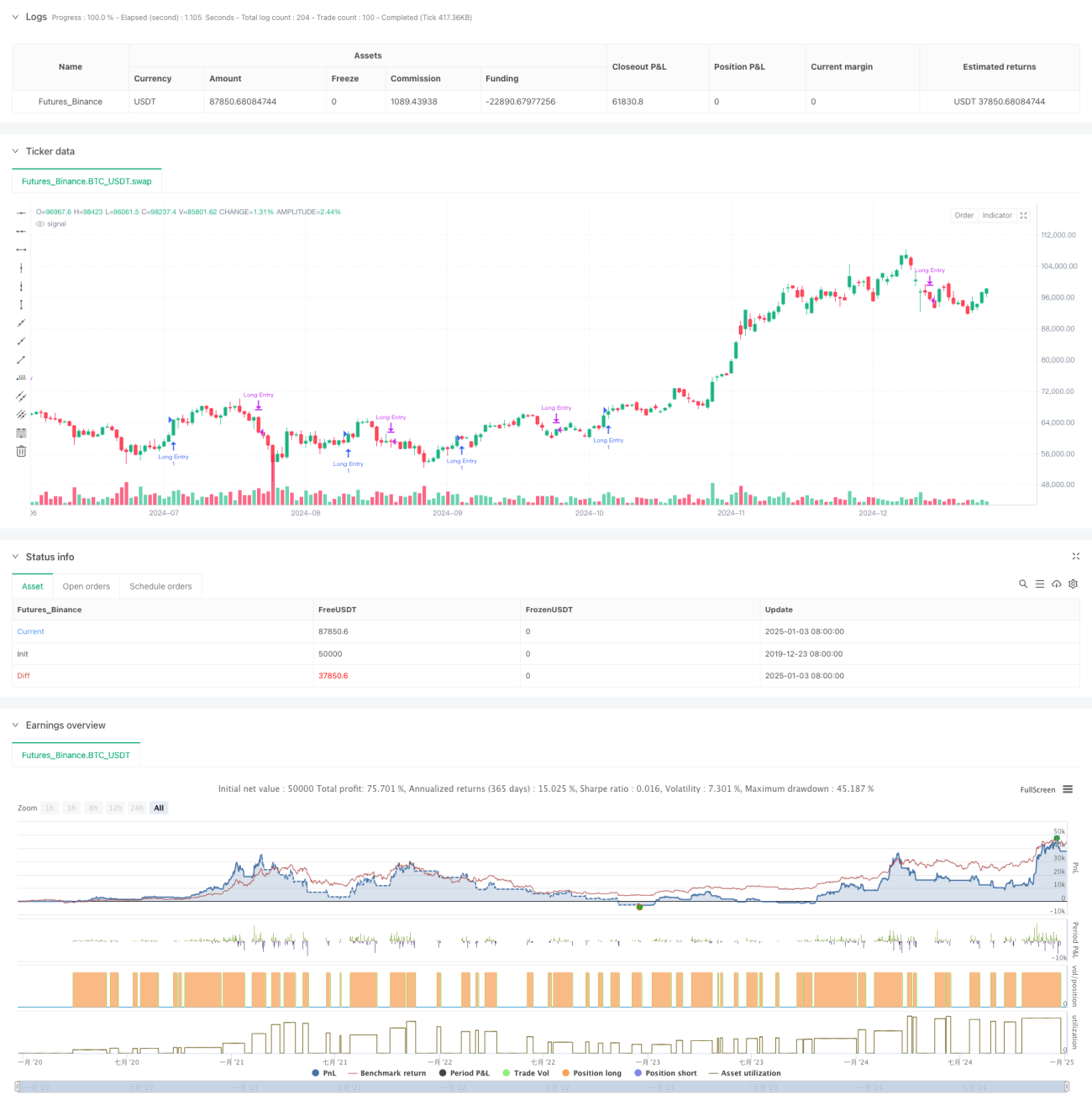

এই কৌশলটি একটি বহু-পর্যায়ের সরল মুভিং এভারেজ (SMA) ক্রসওভার সংকেতের উপর ভিত্তি করে একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি মূলত দীর্ঘমেয়াদী ঊর্ধ্বমুখী প্রবণতায় স্বল্পমেয়াদী সংশোধনের সুযোগ চিহ্নিত করে ট্রেড করে। কৌশলটি ৫ দিন, ১০ দিন, ২০ দিন, ৬০ দিন এবং ১২০ দিনের পাঁচটি পর্যায়ের SMA সূচক ব্যবহার করে, এবং মুভিং এভারেজগুলোর অবস্থানগত সম্পর্ক ও ক্রসওভার সংকেতের মাধ্যমে বাজারের প্রবণতা ও ট্রেডিংয়ের সময় নির্ধারণ করে।

কৌশলের নীতি

কৌশলটির মূল লজিকে নিম্নলিখিত গুরুত্বপূর্ণ অংশগুলি অন্তর্ভুক্ত:

- SMA20 ও SMA60-এর আপেক্ষিক অবস্থানের মাধ্যমে দীর্ঘমেয়াদী প্রবণতা নির্ধারণ করা হয়। যখন SMA20 SMA60-এর উপরে অবস্থান করে, তখন বাজার ঊর্ধ্বমুখী প্রবণতায় আছে বলে নিশ্চিত করা হয়।

- দীর্ঘমেয়াদী ঊর্ধ্বমুখী প্রবণতা নিশ্চিত হওয়ার পর, যখন স্বল্পমেয়াদী SMA5 SMA20-এর নিচ থেকে উপরে উঠে আসে, তখন ক্রয়ের সংকেত সক্রিয় হয়। এটি ইঙ্গিত করে যে ঊর্ধ্বমুখী প্রবণতায় স্বল্পমেয়াদী সংশোধনের পর বাজার পুনরায় বাড়তে শুরু করেছে।

- যখন SMA20 SMA5-কে উপরে অতিক্রম করে, তখন অবস্থান বন্ধের সংকেত সক্রিয় হয়। এটি ইঙ্গিত করে যে স্বল্পমেয়াদী ঊর্ধ্বমুখী গতি দুর্বল হয়ে পড়েছে এবং বাজার একটি সমন্বয় পর্যায়ে প্রবেশ করতে পারে।

- কৌশলটিতে একটি সময় ফিল্টার ফিচারও অন্তর্ভুক্ত আছে, যা ব্যাকটেস্টের সময়সীমা নির্ধারণ করতে পারে এবং কৌশলটির নমনীয়তা বাড়ায়।

কৌশলের সুবিধা

- কৌশলের লজিকটি পরিষ্কার ও সহজ, বোঝা ও বাস্তবায়ন করা সহজ, এতে জটিল গণনা প্রক্রিয়া জড়িত নয়।

- বহু-পর্যায়ের মুভিং এভারেজের সমন্বিত ব্যবহারের মাধ্যমে বাজারের গোলমাল কার্যকরভাবে ফিল্টার করা যায় এবং ট্রেডিং সংকেতের নির্ভরযোগ্যতা বাড়ে।

- কৌশলটি প্রবণতামূলক বাজারে সংশোধনের সুযোগের উপর দৃষ্টি নিবদ্ধ করে, যা "ট্রেন্ড ট্রেডিং"-এর মূল ধারণার সাথে সঙ্গতিপূর্ণ।

- EMA-এর পরিবর্তে SMA ব্যবহার করে দাম পরিবর্তনের প্রতি সংবেদনশীলতা কমানো হয় এবং মিথ্যা সংকেত হ্রাস পায়।

- প্রবেশ ও প্রস্থানের লজিক স্পষ্ট, যা কার্যকরী ও ঝুঁকি নিয়ন্ত্রণের জন্য সহায়ক।

কৌশলের ঝুঁকি

- মুভিং এভারেজ সিস্টেমে পিছিয়ে থাকার সমস্যা আছে, যা প্রবেশ ও প্রস্থানের সময় অনুকূল না-ও হতে পারে।

- দোদুল্যমান বাজারে ঘন ঘন মুভিং এভারেজ ক্রসওভার过多 মিথ্যা সংকেত সৃষ্টি করতে পারে।

- কৌশলে অস্থিরতা ফিল্টারিং প্রক্রিয়া নেই, ফলে উচ্চ অস্থিরতার সময়ে বড় ড্রডাউনের ঝুঁকি থাকতে পারে।

- ভলিউম বা অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয় বিবেচনা করা হয়নি, তাই সংকেতের নির্ভরযোগ্যতা আরও উন্নত করা যেতে পারে।

- নির্দিষ্ট মুভিং এভারেজ প্যারামিটার সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- অস্থিরতা ফিল্টার করার জন্য ATR সূচক অন্তর্ভুক্ত করা, যাতে অস্থিরতা বেশি হলে ট্রেড এড়ানো যায়।

- ভলিউম নিশ্চিতকরণ ব্যবস্থা যোগ করা, যা ট্রেডিং সংকেতের নির্ভরযোগ্যতা বাড়াবে।

- অভিযোজিত মুভিং এভারেজ পিরিয়ড মেকানিজম তৈরি করা, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে।

- প্রবণতার শক্তি ফিল্টার যোগ করা, যেমন ADX সূচক, যাতে শক্তিশালী প্রবণতায় ট্রেড নিশ্চিত করা যায়।

- স্টপ-লস প্রক্রিয়া উন্নত করা, যেমন ট্রেইলিং স্টপ-লস যোগ করা, যা ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করবে।

সারসংক্ষেপ

এই কৌশলটি বহু-পর্যায়ের SMA মুভিং এভারেজের সমন্বিত ব্যবহারের মাধ্যমে দীর্ঘমেয়াদী ঊর্ধ্বমুখী প্রবণতায় সংশোধনের সুযোগ ধরার জন্য একটি ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির নকশা সরল ও ব্যবহারিক, এবং এটি সহজে বোঝা ও বাস্তবায়নযোগ্য। অস্থিরতা ফিল্টারিং, ভলিউম নিশ্চিতকরণ ইত্যাদি অপ্টিমাইজেশন ব্যবস্থা গ্রহণের মাধ্যমে কৌশলটির স্থিতিশীলতা ও নির্ভরযোগ্যতা আরও বৃদ্ধি পেতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1