গতিশীল ট্রেন্ড অনুসরণকারী দ্বৈত মুভিং এভারেজ চ্যানেল কৌশল ও ঝুঁকি ব্যবস্থাপনা সিস্টেম

সারসংক্ষেপ

এই কৌশলটি একটি দ্বৈত মুভিং এভারেজ চ্যানেল ভিত্তিক গতিশীল ট্রেন্ড অনুসরণ পদ্ধতি, যা ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সাথে সমন্বিত। কৌশলটি দুটি সরল মুভিং এভারেজ (SMA) ব্যবহার করে ট্রেডিং চ্যানেল তৈরি করে, যেখানে উপরের রেখা সর্বোচ্চ মূল্যের উপর ভিত্তি করে গণনা করা মুভিং এভারেজ এবং নিচের রেখা সর্বনিম্ন মূল্যের উপর ভিত্তি করে গণনা করা মুভিং এভারেজ ব্যবহার করে। সিস্টেমটি উপরের রেখা অতিক্রম করে টানা পাঁচটি ক্যান্ডেলের ক্লোজিং মূল্যকে এন্ট্রি সিগন্যাল হিসেবে গ্রহণ করে এবং নিচের রেখা অতিক্রম করে টানা পাঁচটি ক্যান্ডেলের ক্লোজিং মূল্য বা সর্বোচ্চ বিন্দু থেকে ২৫% রিট্রেসমেন্টকে এক্সিট সিগন্যাল হিসেবে ব্যবহার করে, যা ট্রেন্ডের গতিশীল অনুসরণ এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে।

কৌশলের মূলনীতি

কৌশলের মূল ধারণা হল দ্বৈত মুভিং এভারেজ চ্যানেলের মাধ্যমে মূল্যের ট্রেন্ড ধরা এবং কঠোর এন্ট্রি ও এক্সিট ব্যবস্থা তৈরি করা:

- এন্ট্রি ব্যবস্থা: মূল্যকে টানা পাঁচ দিন উপরের রেখার উপরে থাকতে হবে, যা ট্রেন্ডের স্থায়িত্ব ও কার্যকারিতা নিশ্চিত করে।

- এক্সিট ব্যবস্থা: দুটি স্তরে বিভক্ত

- ট্রেন্ড বিচ্যুতি এক্সিট: যখন মূল্য টানা পাঁচ দিন নিচের রেখার নিচে পড়ে, এটি নির্দেশ করে যে ট্রেন্ড সম্ভবত উল্টে যাচ্ছে।

- স্টপ লস এক্সিট: যখন মূল্য সর্বোচ্চ বিন্দু থেকে ২৫% রিট্রেসমেন্ট করে, তখন স্টপ লস ট্রিগার হয়, যা অতিরিক্ত ক্ষতি রোধ করে।

- পজিশন ম্যানেজমেন্ট: অ্যাকাউন্টের মোট মূল্যের একটি নির্দিষ্ট শতাংশ ব্যবহার করে পজিশন খোলা হয়, যা কার্যকর মূলধন বরাদ্দ নিশ্চিত করে।

কৌশলের সুবিধা

- ট্রেন্ড অনুসরণের স্থায়িত্ব: টানা পাঁচ দিনের ব্রেকআউট নিশ্চিতকরণের প্রয়োজনীয়তা মিথ্যা ব্রেকআউট সিগন্যাল ফিল্টার করে।

- ঝুঁকি নিয়ন্ত্রণের সম্পূর্ণতা: ট্রেন্ড বিচ্যুতি এবং স্টপ লস প্রক্রিয়া একত্রে যুক্ত করে দ্বৈত সুরক্ষা ব্যবস্থা তৈরি করে।

- প্যারামিটার নমনীয় এবং সামঞ্জস্যযোগ্য: মুভিং এভারেজ পিরিয়ড এবং স্টপ লস শতাংশ বাজারের বিভিন্ন বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করা যায়।

- কার্যকরী যুক্তি পরিষ্কার: এন্ট্রি এবং এক্সিট শর্ত সুনির্দিষ্ট, যা বিষয়গত বিচারের হস্তক্ষেপ কমায়।

- মূলধন ব্যবস্থাপনা বৈজ্ঞানিক: নির্দিষ্ট লট সংখ্যার পরিবর্তে অ্যাকাউন্ট শতাংশ ভিত্তিক পজিশন ব্যবহার করে ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করে।

কৌশলের ঝুঁকি

- সাইডওয়ে বাজারের ঝুঁকি: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে মিথ্যা সিগন্যাল তৈরি হতে পারে, যার ফলে ঘন ঘন ট্রেডিং হয়।

- স্লিপেজ ঝুঁকি: দ্রুত বাজারের গতিবিধিতে, স্টপ লস এক্সিকিউশন মূল্য প্রত্যাশা থেকে যথেষ্ট বিচ্যুত হতে পারে।

- প্যারামিটার নির্ভরশীলতা: বিভিন্ন বাজার পরিবেশে সর্বোত্তম প্যারামিটার উল্লেখযোগ্যভাবে ভিন্ন হতে পারে।

- ট্রেন্ডে বিলম্ব: মুভিং এভারেজ ব্যবহারের কারণে ট্রেন্ড টার্নিং পয়েন্টে কিছুটা পিছিয়ে পড়ার সম্ভাবনা থাকে।

- মূলধনের দক্ষতা: পজিশন ধরে রাখার শর্ত তুলনামূলকভাবে কঠোর, ফলে কিছু লাভের সুযোগ হাতছাড়া হতে পারে।

কৌশলের উন্নতির দিকনির্দেশনা

- ডাইনামিক প্যারামিটার অপ্টিমাইজেশন: একটি অভিযোজিত প্যারামিটার সিস্টেম তৈরি করা যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে মুভিং এভারেজ পিরিয়ড সামঞ্জস্য করে।

- বাজার পরিবেশ ফিল্টারিং: ট্রেন্ড শক্তি নির্দেশক যুক্ত করা, যা সাইডওয়ে বাজারে স্বয়ংক্রিয়ভাবে ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে দেয়।

- মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: দীর্ঘ সময়ের ফ্রেমে ট্রেন্ড নিশ্চিতকরণ ব্যবস্থা যোগ করে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা।

- স্টপ লস অপ্টিমাইজেশন: ডাইনামিক স্টপ লস প্রক্রিয়া চালু করা যা অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস শতাংশ সামঞ্জস্য করে।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: অস্থিরতা এবং ঝুঁকি-লাভ অনুপাতের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা।

সারমর্ম

এই কৌশলটি দ্বৈত মুভিং এভারেজ চ্যানেলের মাধ্যমে একটি সম্পূর্ণ ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম তৈরি করে, যা কঠোর এন্ট্রি নিশ্চিতকরণ এবং দ্বৈত এক্সিট প্রক্রিয়ার সাথে মিলিত হয়ে ট্রেন্ডের কার্যকর অনুসরণ এবং ঝুঁকির কার্যকর নিয়ন্ত্রণ নিশ্চিত করে। কৌশলের সুবিধা হল স্পষ্ট কার্যকরী যুক্তি এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ, তবে বিভিন্ন বাজার পরিবেশের জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন, এবং বাজার পরিবেশ ফিল্টারিং, মাল্টি-টাইমফ্রেম নিশ্চিতকরণ ইত্যাদি যোগ করে আরও উন্নতি করা সম্ভব। সামগ্রিকভাবে, এটি একটি কাঠামোগতভাবে সম্পূর্ণ এবং যুক্তিসঙ্গতভাবে কঠোর কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা সুস্পষ্ট ট্রেন্ড সহ বাজারে প্রয়োগের জন্য উপযুক্ত।

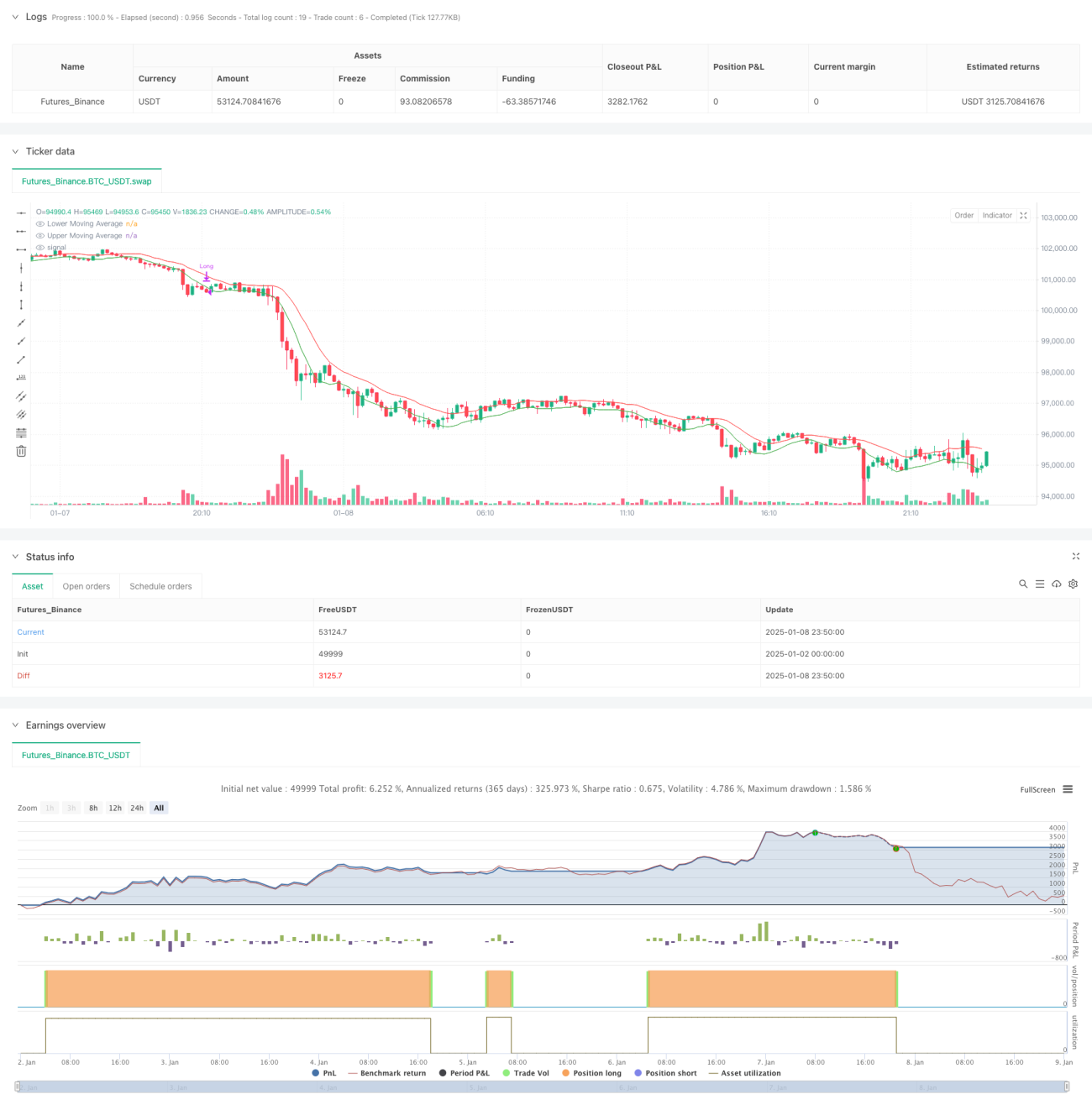

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1