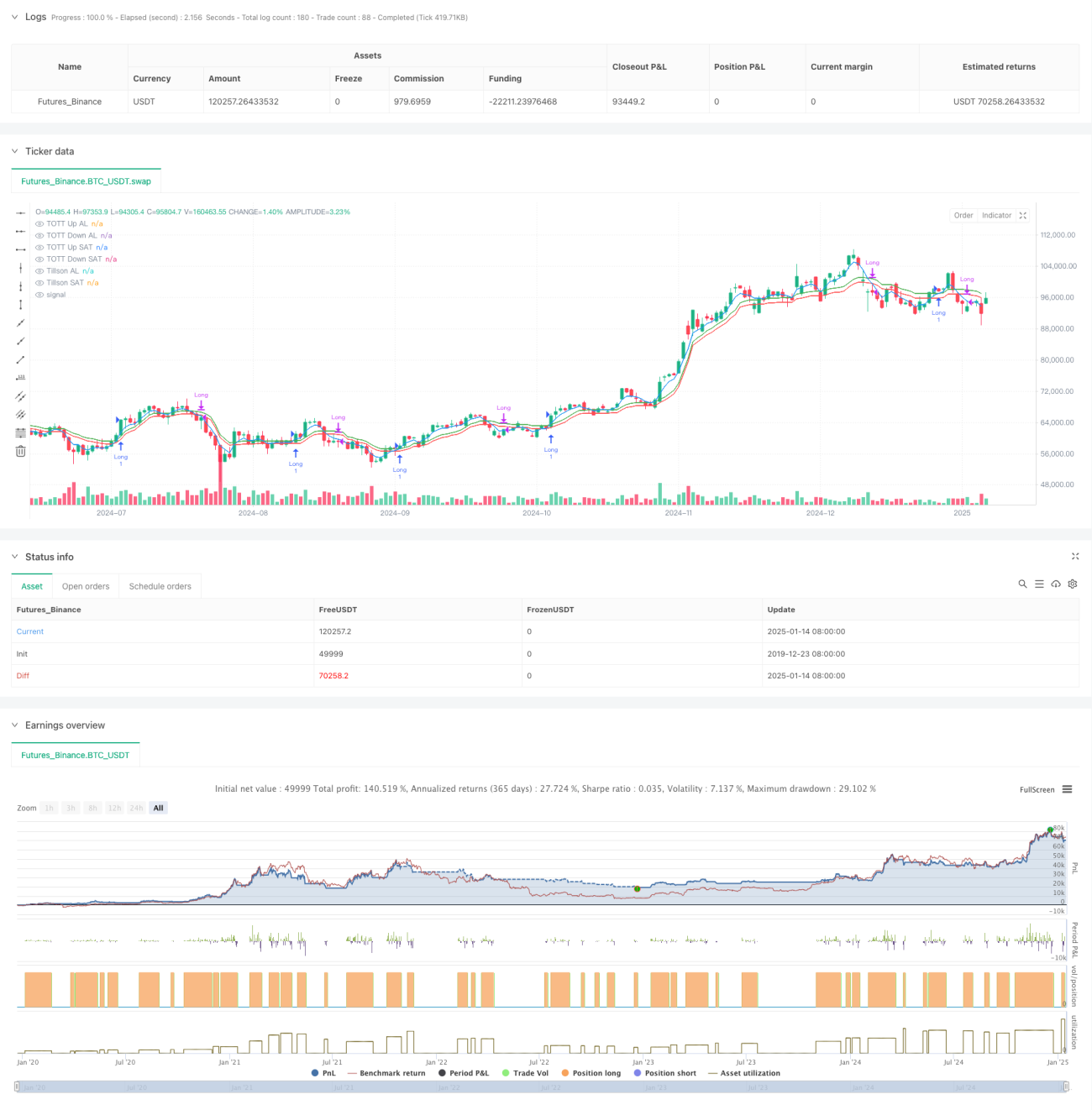

সারসংক্ষেপ

এই কৌশলটি হল একটি ট্রেন্ড ফলোয়িং সিস্টেম যা Tillson T3 সূচক এবং দ্বৈত-অপ্টিমাইজড ট্রেন্ড ট্র্যাকার (TOTT) এর উপর ভিত্তি করে তৈরি। এটি ট্রেডিং সিগন্যাল তৈরি করতে মোমেন্টাম অসিলেটর Williams %R-এর সাথে যুক্ত হয়ে কাজ করে। কৌশলটি পৃথকভাবে কেনা এবং বেচার প্যারামিটার সেটিং ব্যবহার করে, যা বিভিন্ন বাজারের অবস্থা অনুযায়ী সংবেদনশীলতা সমন্বয় করতে সক্ষম হয়, ফলে কৌশলটির অভিযোজন ক্ষমতা বৃদ্ধি পায়।

কৌশলের নীতি

কৌশলটি মূলত তিনটি মূল উপাদান নিয়ে গঠিত:

- Tillson T3 সূচক - এটি একটি অপ্টিমাইজড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ভ্যারিয়েন্ট, যা একাধিক EMA ওয়েটেড গণনার মাধ্যমে আরও মসৃণ ট্রেন্ডলাইন তৈরি করে।

- দ্বৈত-অপ্টিমাইজড ট্রেন্ড ট্র্যাকার (TOTT) - এটি মূল্য আচরণ এবং অস্থিরতা সহগের উপর ভিত্তি করে স্বয়ং-সমন্বয়কারী একটি ট্রেন্ড ট্র্যাকিং টুল, যা কেনা এবং বেচার অবস্থার জন্য পৃথকভাবে উপরের ও নিচের ব্যান্ড গণনা করে।

- Williams %R সূচক - এটি ওভারবট এবং ওভারসোল্ড অবস্থা সনাক্ত করার জন্য একটি মোমেন্টাম অসিলেটর।

ট্রেডিং সিগন্যাল জেনারেশনের যুক্তি:

- কেনার শর্ত: যখন T3 লাইন TOTT এর উপরের ব্যান্ড ভেদ করে এবং Williams %R -20 (ওভারসোল্ড) এর চেয়ে বড় হয়

- বেচার শর্ত: যখন T3 লাইন TOTT এর নিচের ব্যান্ডের নীচে নেমে যায় এবং Williams %R -70 এর চেয়ে বড় হয়

কৌশলের সুবিধা

- শক্তিশালী সিগন্যাল স্থিতিশীলতা - T3 সূচকের একাধিক মসৃণকরণের মাধ্যমে মিথ্যা ব্রেকআউটের ঝুঁকি কার্যকরভাবে হ্রাস পায়

- ভাল অভিযোজন ক্ষমতা - আলাদা কেনা-বেচা প্যারামিটার ডিজাইন বিভিন্ন বাজারের অবস্থার জন্য পৃথক অপ্টিমাইজেশন সক্ষম করে

- পূর্ণাঙ্গ ঝুঁকি নিয়ন্ত্রণ - Williams %R-কে দ্বিতীয় নিশ্চিতকরণ হিসেবে যুক্ত করার ফলে ট্রেডিং নির্ভরযোগ্যতা বৃদ্ধি পায়

- পরিষ্কার ভিজুয়ালাইজেশন - কৌশলটি সম্পূর্ণ চার্ট ভিজুয়ালাইজেশন সাপোর্ট প্রদান করে, যা বিশ্লেষণ ও সিদ্ধান্ত গ্রহণে সহায়তা করে

কৌশলের ঝুঁকি

- ট্রেন্ড রিভার্সাল ল্যাগ - T3 সূচকের একাধিক মসৃণকরণের কারণে সিগন্যালে বিলম্ব হতে পারে

- রেঞ্জবাউন্ড মার্কেটে অপ্রযোজ্য - সাইডওয়ে কনসলিডেশন পর্যায়ে অতিরিক্ত ট্রেডিং সিগন্যাল তৈরি হতে পারে

- প্যারামিটার সংবেদনশীলতা বেশি - বিভিন্ন বাজারের পরিবেশের জন্য ঘন ঘন প্যারামিটার সমন্বয় প্রয়োজন

ঝুঁকি নিয়ন্ত্রণের পরামর্শ:

- স্টপ-লস মেকানিজম চালু করা

- ট্রেডিং ভলিউম সীমা নির্ধারণ করা

- ট্রেন্ড নিশ্চিতকরণ ফিল্টার যোগ করা

কৌশল উন্নয়নের দিকনির্দেশ

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশন - স্বয়ং-সমন্বয়কারী প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম তৈরি করা

- বাজার পরিবেশ শনাক্তকরণ যোগ করা - ট্রেন্ড শক্তি সূচক অন্তর্ভুক্ত করা

- ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ করা - ডায়নামিক স্টপ-লস ও টেক-প্রফিট যোগ করা

- সিগন্যাল ফিল্টারিং বাড়ানো - আরও প্রযুক্তিগত সূচক নিশ্চিতকরণ একীভূত করা

সারসংক্ষেপ

এটি একটি কাঠামোগতভাবে সম্পূর্ণ এবং যুক্তিসঙ্গত ট্রেন্ড ফলোয়িং কৌশল। T3 সূচক এবং TOTT-এর সংমিশ্রণ, সাথে Williams %R-এর ফিল্টারিংয়ের মাধ্যমে, ট্রেন্ডিং বাজারে এটি চমৎকার পারফরম্যান্স প্রদর্শন করে। যদিও কিছু ল্যাগিং সমস্যা রয়েছে, তবে প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার উন্নতির মাধ্যমে এই কৌশলটির ভাল ব্যবহারিক মূল্য ও সম্প্রসারণের সম্ভাবনা রয়েছে।

- 1