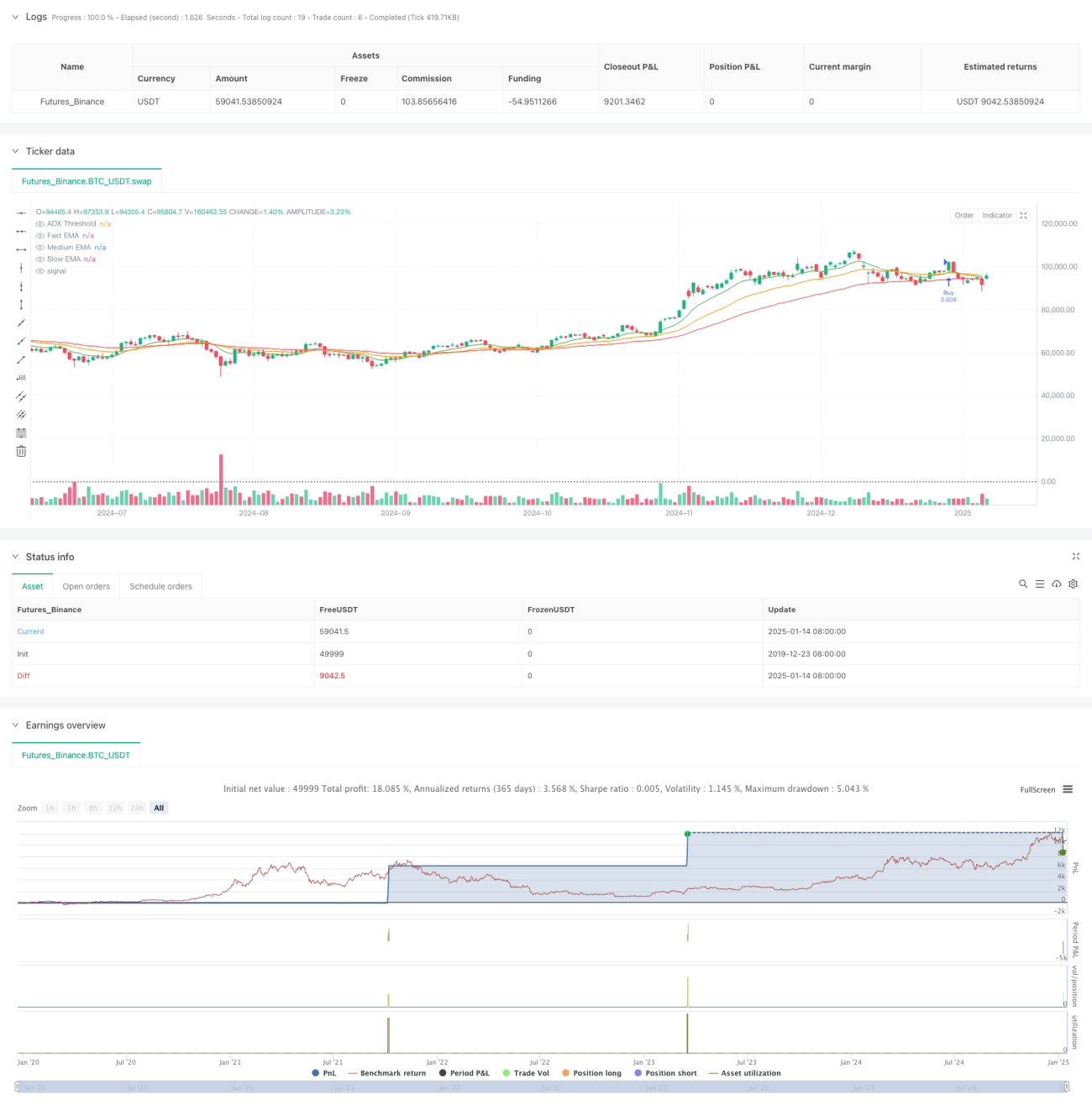

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটরের উপর ভিত্তি করে একটি ট্রেন্ড ফলোয়িং সিস্টেম, যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA), ডিরেকশনাল মুভমেন্ট ইনডিকেটর (DMI), ডিট্রেন্ডেড প্রাইস অসিলেটর (DPO), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এভারেজ ট্রু রেঞ্জ (ATR)-এর মতো বিভিন্ন টেকনিক্যাল ইন্ডিকেটরকে সংযুক্ত করে। একাধিক সিগন্যাল নিশ্চিতকরণের মাধ্যমে শক্তিশালী ট্রেন্ড শনাক্ত করে এবং ট্রেড করে। কৌশলটির মূল ধারণা হলো ট্রেন্ডের দিক, মোমেন্টাম এবং অস্থিরতার মতো বিভিন্ন বাজার বৈশিষ্ট্য নিশ্চিত হওয়ার পরেই ট্রেড করা, যাতে সাফল্যের হার বৃদ্ধি পায়।

কৌশলের নীতি

কৌশলটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) কে মূল ট্রেন্ড নির্ণয় ব্যবস্থা হিসেবে ব্যবহার করে, অন্যান্য টেকনিক্যাল ইন্ডিকেটরের সঙ্গে মিলিয়ে একাধিক সিগন্যাল নিশ্চিত করে:

- দ্রুত EMA (10 দিন) স্বল্পমেয়াদী দামের মোমেন্টাম ধরা

- মধ্যম EMA (25 দিন) মধ্যমেয়াদী ট্রেন্ড ফিল্টার হিসাবে

- ধীর EMA (50 দিন) সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করে

- DMI (14 দিন) ট্রেন্ডের দিকের শক্তি নিশ্চিত করতে

- DPO দাম ট্রেন্ড থেকে কতটা বিচ্যুত তা নির্ধারণ করতে

- RSI (14 দিন) মোমেন্টাম এবং ওভারবট/ওভারসোল্ড অবস্থা পরিমাপ করতে

- ATR (14 দিন) স্টপ লস এবং লাভের লক্ষ্য নির্ধারণ করতে

ট্রেডিং সিগন্যাল ট্রিগার শর্ত:

- লং করার শর্ত: দ্রুত লাইন মধ্যম লাইনের উপরে ক্রস করে এবং উভয়ই ধীর লাইনের উপরে থাকে, ADX>25, RSI>50, DPO>0

- শর্ট করার শর্ত: দ্রুত লাইন মধ্যম লাইনের নিচে ক্রস করে এবং উভয়ই ধীর লাইনের নিচে থাকে, ADX>25, RSI<50, DPO<0

কৌশলের সুবিধা

- একাধিক সিগন্যাল নিশ্চিতকরণ ট্রেডের নির্ভরযোগ্যতা বাড়ায় এবং ভুয়া সিগন্যালের ঝুঁকি কমায়

- ট্রেন্ড ফলোয়িং এবং মোমেন্টাম বৈশিষ্ট্যের সমন্বয় শক্তিশালী ট্রেন্ড কার্যকরভাবে ধরা সম্ভব করে

- ATR-এর মাধ্যমে গতিশীল স্টপ লস এবং লাভের লক্ষ্য নির্ধারণ বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়

- সুশৃঙ্খল ঝুঁকি ব্যবস্থাপনা পদ্ধতি, প্রতিটি ট্রেডের ঝুঁকি অ্যাকাউন্টের ২%-এর মধ্যে সীমাবদ্ধ

- কৌশলের যুক্তি স্পষ্ট, প্রতিটি উপাদানের কার্যকারিতা পরিষ্কার, তাই ডিবাগিং এবং অপ্টিমাইজেশন সহজ

কৌশলের ঝুঁকি

- অস্থির বাজারে ঘন ঘন ভুয়া ব্রেকআউট সিগন্যাল তৈরি হতে পারে

- একাধিক ইন্ডিকেটর নিশ্চিতকরণের কারণে এন্ট্রি সিগন্যালে পিছিয়ে পড়ার সম্ভাবনা থাকে

- নির্দিষ্ট ADX থ্রেশহোল্ড ভিন্ন বাজার পরিবেশে অসামঞ্জস্যপূর্ণ আচরণ করতে পারে

- দ্রুত ট্রেন্ড বিপরীত হওয়ার পরিস্থিতিতে বড় ড্রডাউনের সম্মুখীন হতে পারে

- প্যারামিটার অপ্টিমাইজেশন ঐতিহাসিক ডেটার ওভারফিটিং হতে পারে

ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা:

- বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে ATR-ভিত্তিক গতিশীল স্টপ লস ব্যবহার

- নির্দিষ্ট অনুপাতের ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন

- ভুয়া সিগন্যাল কমাতে একাধিক ইন্ডিকেটর ক্রস চেক

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত প্যারামিটার প্রক্রিয়া চালু করা, বাজার পরিবেশ অনুযায়ী সূচক প্যারামিটার গতিশীলভাবে সমন্বয় করা

- বাজার পরিবেশ শনাক্তকরণ মডিউল যোগ করা, ভিন্ন বাজার পরিস্থিতিতে ভিন্ন ট্রেডিং নিয়ম ব্যবহার করা

- এক্সিট মেকানিজম অপ্টিমাইজ করা, ট্রেন্ড রিভার্সাল সিগন্যাল এবং আংশিক লাভ বুকিং বিবেচনা করা

- ভলিউম বিশ্লেষণ যোগ করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো

- ড্রডাউন নিয়ন্ত্রণ ব্যবস্থা তৈরি করা, টানা লসের সময় পজিশন কমানো বা ট্রেডিং বন্ধ করা

সারাংশ

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয়ের মাধ্যমে একটি সম্পূর্ণ ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির প্রধান বৈশিষ্ট্য হলো কঠোর সিগন্যাল নিশ্চিতকরণ এবং যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ, যা ডেলি টাইমফ্রেমে মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণের জন্য উপযুক্ত। যদিও কিছু পিছিয়ে পড়ার সমস্যা আছে, তবুও কঠোর ঝুঁকি নিয়ন্ত্রণ এবং একাধিক সিগন্যাল নিশ্চিতকরণের মাধ্যমে কৌশলটি সামগ্রিকভাবে স্থিতিশীল পারফরম্যান্স দেখায়। লাইভ ট্রেডিংয়ে বাজার পরিবেশ নির্বাচনের দিকে নজর দেওয়ার এবং নির্দিষ্ট পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার অপ্টিমাইজ করার পরামর্শ দেওয়া হচ্ছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1