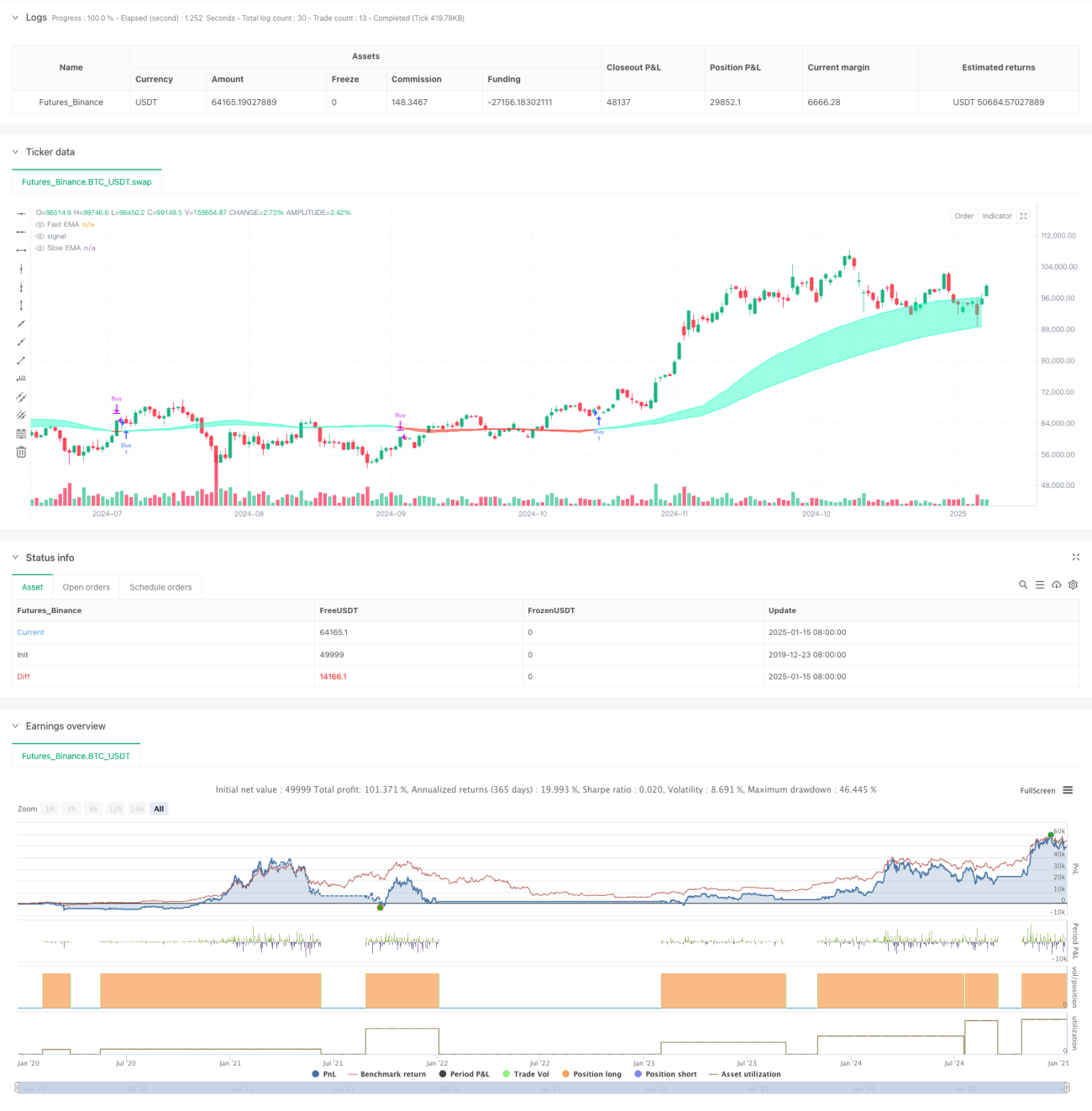

সারসংক্ষেপ

এই কৌশলটি একটি লিকুইডিটি-ওয়েটেড মুভিং অ্যাভারেজ ভিত্তিক ট্রেডিং সিস্টেম, যা মূল্যের ওঠানামা ও ট্রেডিং ভলিউমের সম্পর্ক পর্যবেক্ষণ করে বাজারের লিকুইডিটি পরিমাপ করে এবং তার উপর ভিত্তি করে দ্রুত ও ধীরগতির মুভিং অ্যাভারেজ তৈরি করে। যখন দ্রুত লাইন ধীর লাইনকে উপর থেকে নিচে ক্রস করে, তখন ক্রয় সংকেত তৈরি হয় এবং নিচ থেকে উপর ক্রস করলে বিক্রয় সংকেত তৈরি হয়। কৌশলটি বিশেষভাবে অস্বাভাবিক লিকুইডিটি ইভেন্টগুলির প্রতি নজর রাখে এবং একটি অ্যারেতে মূল পয়েন্টগুলি রেকর্ড করে, যাতে আরও সঠিক ট্রেডিং টাইমিং পাওয়া যায়।

কৌশলের নীতি

কৌশলের মূল ভিত্তি হলো ভলিউম ও মূল্য পরিবর্তনের অনুপাতের মাধ্যমে বাজারের লিকুইডিটি পরিমাপ করা। নির্দিষ্ট বাস্তবায়ন পদক্ষেপগুলি নিম্নরূপ:

- লিকুইডিটি সূচক গণনা: ভলিউমকে ক্লোজিং প্রাইস ও ওপেনিং প্রাইসের পার্থক্যের পরম মান দিয়ে ভাগ করা

- লিকুইডিটি সীমানা নির্ধারণ: EMA ও স্ট্যান্ডার্ড ডেভিয়েশনের মাধ্যমে অস্বাভাবিক লিকুইডিটি সনাক্তকরণ

- মূল্য অ্যারে রক্ষণাবেক্ষণ: লিকুইডিটি সীমানা ভঙ্গ হওয়ার সময় মূল্য রেকর্ড করা

- মুভিং অ্যাভারেজ নির্মাণ: লিকুইডিটি ইভেন্টের ভিত্তিতে দ্রুত ও ধীরগতির EMA গণনা

- ট্রেডিং সিগন্যাল তৈরি: মুভিং অ্যাভারেজ ক্রসওভারের মাধ্যমে ক্রয় ও বিক্রয়ের পয়েন্ট নির্ধারণ

কৌশলের সুবিধা

- লিকুইডিটি সংবেদনশীলতা: ভলিউম ও মূল্য পরিবর্তনকে একত্রিত করে বাজারের কার্যকলাপ আরও নির্ভুলভাবে ধরা যায়

- অস্বাভাবিক ইভেন্ট ট্র্যাকিং: অ্যারেতে মূল পয়েন্ট রেকর্ড করে গুরুত্বপূর্ণ বাজারের সুযোগ হাতছাড়া হওয়া থেকে বাঁচা যায়

- গতিশীল অভিযোজন: EMA-র ওজনহ্রাসকরণ বৈশিষ্ট্য কৌশলটিকে বাজারের পরিবর্তনের সাথে ভালোভাবে খাপ খাইয়ে নিতে সাহায্য করে

- ঝুঁকি নিয়ন্ত্রণ: মুভিং অ্যাভারেজ ক্রসের মাধ্যমে স্পষ্ট প্রবেশ ও প্রস্থান সংকেত প্রদান

- কাস্টমাইজযোগ্যতা: একাধিক প্যারামিটার সমন্বয় করে বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া যায়

কৌশলের ঝুঁকি

- প্যারামিটার সংবেদনশীলতা: কৌশলের ফলাফল প্যারামিটার সেটিংসের উপর দৃঢ়ভাবে নির্ভরশীল, তাই ক্রমাগত অপ্টিমাইজেশন প্রয়োজন

- ল্যাগ: মুভিং অ্যাভারেজ ভিত্তিক সিস্টেমের সহজাত ল্যাগ থাকে

- বাজার নির্ভরশীলতা: নির্দিষ্ট টাইমফ্রেম ও বাজারে অস্থির আচরণ দেখা যায়

- মিথ্যা ব্রেকআউট: উচ্চ অস্থিরতার সময় ভুল সিগন্যাল তৈরি হতে পারে

- ট্রেডিং খরচ: ঘন ঘন ট্রেড করায় খরচ বেশি হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ফিল্টার সংযোজন:

- ADX এর মতো ট্রেন্ড কনফার্মেশন ইন্ডিকেটর যোগ করা

- অস্থিরতা ইন্ডিকেটর ব্যবহার করে মিথ্যা সিগন্যাল ফিল্টার করা

- প্রবেশের সময় উন্নতি:

- সাপোর্ট ও রেজিস্ট্যান্স স্তরের সাথে সমন্বয়

- ভলিউম ব্রেকআউট কনফার্মেশন বিবেচনা করা

- প্যারামিটার নির্বাচন অপ্টিমাইজেশন:

- অ্যাডাপটিভ প্যারামিটার বাস্তবায়ন

- বাজারের অবস্থা অনুযায়ী গতিশীল সমন্বয়

- ঝুঁকি ব্যবস্থাপনা শক্তিশালীকরণ:

- স্টপ-লস ও টেক-প্রফিট প্রক্রিয়া যুক্ত করা

- পজিশন ম্যানেজমেন্ট সিস্টেম বাস্তবায়ন

সারসংক্ষেপ

এটি একটি উদ্ভাবনী কৌশল যা লিকুইডিটি বিশ্লেষণ ও প্রযুক্তিগত সূচককে একত্রিত করে। বাজারের লিকুইডিটি অস্বাভাবিকতা পর্যবেক্ষণের মাধ্যমে ঐতিহ্যবাহী মুভিং অ্যাভারেজ ক্রসওভার সিস্টেমকে অপ্টিমাইজ করে। নির্দিষ্ট বাজার পরিবেশে চমৎকার ফলাফল দিলেও, স্থিতিশীলতা ও প্রযোজ্যতা বাড়ানোর জন্য আরও অপ্টিমাইজেশন প্রয়োজন। ট্রেডারদের বাস্তব ব্যবহারের আগে পর্যাপ্ত পরীক্ষা চালানোর এবং অন্যান্য সূচকের সাথে সমন্বয় করে আরও সমন্বিত ট্রেডিং সিস্টেম গড়ে তোলার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1