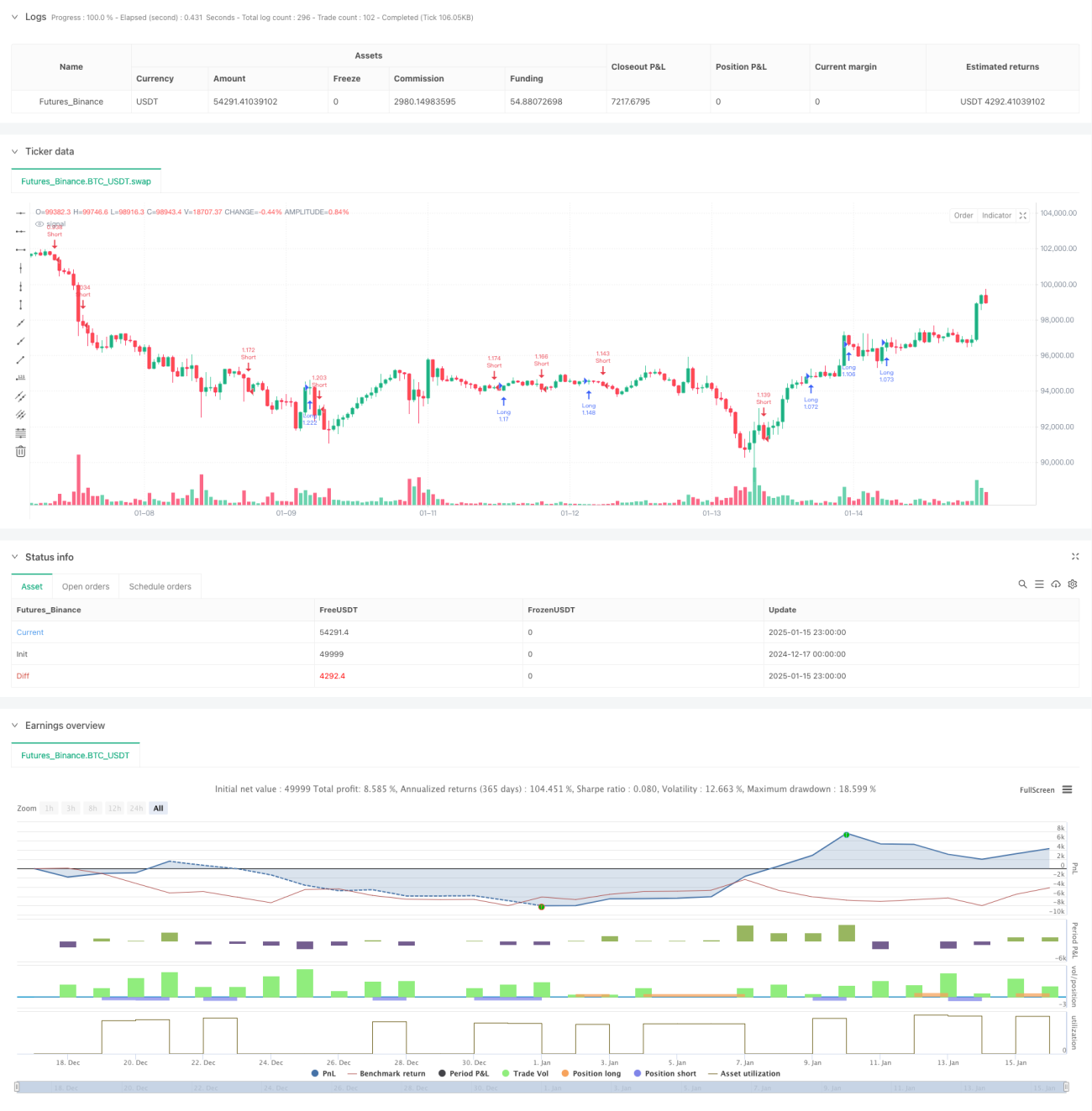

EMA প্রবণতা ও চক্র অবস্থান ব্রেকআউট ট্রেডিং কৌশল

সারসংক্ষেপ

এটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা EMA ট্রেন্ড, রিটার্ন লেভেল ব্রেকআউট এবং ট্রেডিং সেশনের ফিল্টারিং একত্রিত করে। কৌশলটি মূলত মুভিং এভারেজ ট্রেন্ডের দিকনির্দেশনার উপর ভিত্তি করে কাজ করে, সাথে মূল গুরুত্বপূর্ণ রিটার্ন পজিশনে দামের ব্রেকআউট প্যাটার্নকে ট্রেড সিগন্যাল হিসেবে ব্যবহার করে এবং ট্রেডিং সেশনের ফিল্টারিং অন্তর্ভুক্ত করে ট্রেডের গুণমান উন্নত করে। কৌশলটি শতাংশভিত্তিক স্টপ-লস এবং টেক-প্রফিট পদ্ধতি ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

কৌশলের মূল লজিকে নিম্নলিখিত কয়েকটি গুরুত্বপূর্ণ উপাদান রয়েছে:

- ট্রেন্ড নির্ধারণের টুল হিসেবে 20-দিনের EMA ব্যবহার করা হয়, শুধুমাত্র তখনই লং পজিশন নেওয়া হয় যখন দাম EMA-র উপরে থাকে এবং শর্ট পজিশন নেওয়া হয় যখন দাম EMA-র নিচে থাকে।

- গুরুত্বপূর্ণ রিটার্ন লেভেলে (5 ডলারের পূর্ণসংখ্যার থ্রেশহোল্ড) ইঞ্জালফিং প্যাটার্ন খোঁজা হয় ট্রেড সিগন্যাল হিসেবে।

- শুধুমাত্র লন্ডন এবং নিউ ইয়র্ক ট্রেডিং সেশনের সময় পজিশন খোলা হয়, কম অস্থিরতার সময় এড়িয়ে চলা হয়।

- লং সিগন্যালের জন্য একসঙ্গে পূরণ করতে হবে: বুলিশ ইঞ্জালফিং প্যাটার্ন, দাম EMA-র উপরে থাকা এবং বৈধ ট্রেডিং সেশনে থাকা।

- শর্ট সিগন্যালের জন্য একসঙ্গে পূরণ করতে হবে: বিয়ারিশ ইঞ্জালফিং প্যাটার্ন, দাম EMA-র নিচে থাকা এবং বৈধ ট্রেডিং সেশনে থাকা।

- ট্রেড ম্যানেজমেন্টের জন্য 1% স্টপ-লস এবং 1.5% টেক-প্রফিটের ঝুঁকি-রিটার্ন অনুপাত ব্যবহার করা হয়।

কৌশলের সুবিধা

- একাধিক সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া ট্রেডের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

- প্রযুক্তিগত বিশ্লেষণ এবং দামের মানসিক থ্রেশহোল্ডকে একত্রিত করে জয়ের সম্ভাবনা বাড়ায়।

- সেশন ফিল্টারিং নিশ্চিত করে যে বাজারের সক্রিয় সময়ে ট্রেড করা হয়, মিথ্যা ব্রেকআউট এড়ানো যায়।

- নির্দিষ্ট শতাংশের স্টপ-লস এবং টেক-প্রফিট ঝুঁকি ব্যবস্থাপনাকে সহজ করে তোলে।

- কৌশলের লজিক পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ।

- উচ্চ অস্থিরতার বাজার পরিবেশের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- রেঞ্জবাউন্ড বা সাইডওয়ে বাজারে অতিরিক্ত মিথ্যা সিগন্যাল তৈরি হতে পারে।

- নির্দিষ্ট স্টপ-লস এবং টেক-প্রফিট যথেষ্ট নমনীয় নয়, বড় মুভমেন্ট মিস হতে পারে।

- শুধুমাত্র প্রযুক্তিগত সূচকের উপর নির্ভরশীল, মৌলিক বিষয়গুলি বিবেচনা করে না।

- গুরুত্বপূর্ণ সংবাদ প্রকাশের সময় স্লিপেজের ঝুঁকি থাকতে পারে।

- ট্রেডিং সেশনের সীমাবদ্ধতা অন্যান্য সময়ের ভালো সুযোগ মিস করতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- অভিযোজিত স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া প্রবর্তন, বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে সমন্বয় করা।

- ভলিউম নিশ্চিতকরণ সূচক যুক্ত করা, ব্রেকআউটের নির্ভরযোগ্যতা বাড়ানো।

- ট্রেন্ড শক্তি ফিল্টারিং যোগ করা, দুর্বল ট্রেন্ডে ট্রেডিং এড়ানো।

- বাজারের অনুভূতি সূচক বিবেচনা করা, এন্ট্রি সময় অপ্টিমাইজ করা।

- আরও স্মার্ট রিটার্ন লেভেল শনাক্তকরণ অ্যালগরিদম তৈরি করা।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ ট্রেন্ড, মূল্য প্যাটার্ন এবং সেশন ফিল্টারিং সহ একাধিক প্রক্রিয়াকে একত্রিত করে একটি লজিক্যালি কঠোর ট্রেডিং সিস্টেম তৈরি করে। কিছু সীমাবদ্ধতা থাকলেও, ক্রমাগত উন্নতি এবং পরিমার্জনের মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভজনকতা আরও বৃদ্ধি পেতে পারে। কৌশলটি দীর্ঘমেয়াদী ট্রেন্ড ফলোয়িং সিস্টেমের একটি মৌলিক কাঠামো হিসেবে উপযুক্ত, প্রকৃত ট্রেডিং প্রয়োজন অনুযায়ী কাস্টমাইজড উন্নতি করা যেতে পারে।

- 1