মোমেন্টাম অ্যাডাপ্টিভ গাউসিয়ান চ্যানেল মাল্টি-পিরিয়ড স্ট্র্যাটেজি

ওভারভিউ

এই কৌশলটি একটি গাউসিয়ান চ্যানেল এবং স্টোকাস্টিক আরএসআই-এর ভিত্তিতে নির্মিত একটি মোমেন্টাম ট্রেডিং সিস্টেম, যা ঋতুভিত্তিক ফিল্টারিং এবং অস্থিরতা ব্যবস্থাপনার সাথে মিলিত। কৌশলটি অভিযোজিত গাউসিয়ান চ্যানেল ব্যবহার করে বাজারের ট্রেন্ড চিহ্নিত করে, মোমেন্টাম নিশ্চিত করার জন্য স্টোকাস্টিক আরএসআই ব্যবহার করে এবং নির্দিষ্ট ঋতুভিত্তিক উইন্ডোর মধ্যে লেনদেন সম্পাদন করে। সিস্টেমটি প্রতি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণের জন্য ATR-ভিত্তিক পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত করে।

কৌশল নীতি

কৌশলের মূল হল মাল্টি-পোল গাউসিয়ান ফিল্টারের উপর ভিত্তি করে একটি মূল্য চ্যানেল। এই চ্যানেলটি HLC3 মূল্যের গাউসিয়ান ফিল্টার মান এবং ট্রু রেঞ্জ (TR)-এর ফিল্টার ফলাফল একত্রিত করে গতিশীল উপরের ও নিচের ট্র্যাক গঠন করে। ট্রেডিং সিগন্যাল তৈরি করতে নিম্নলিখিত শর্তগুলি পূরণ করতে হবে:

- মূল্য উপরের ট্র্যাক ভাঙ্গে এবং প্রধান ফিল্টার ট্রেন্ড উপরের দিকে থাকে

- স্টোকাস্টিক আরএসআই ইন্ডিকেটর ওভারবট অবস্থা দেখায়

- বর্তমান সময় পূর্বনির্ধারিত ঋতুভিত্তিক উইন্ডোর মধ্যে থাকে

- পজিশনের আকার ATR-এর ভিত্তিতে গতিশীলভাবে গণনা করা হয়

ক্লোজ সিগন্যাল ট্রিগার হয় যখন মূল্য নিচের ট্র্যাক ভেঙে পড়ে। পুরো সিস্টেমটি একাধিক ফিল্টারিং মেকানিজমের মাধ্যমে ট্রেডের স্থিতিশীলতা বাড়ায়।

কৌশলের সুবিধা

- গাউসিয়ান ফিল্টারের চমৎকার নয়েজ ফিল্টারিং ক্ষমতা রয়েছে, যা প্রকৃত বাজারের ট্রেন্ড কার্যকরভাবে ক্যাপচার করতে সক্ষম

- মাল্টি-পোল ডিজাইন আরও নির্ভুল মূল্য চ্যানেল সীমানা প্রদান করে

- মোমেন্টাম এবং ট্রেন্ড ইন্ডিকেটর একীভূত করে, যা সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে

- ঋতুভিত্তিক ফিল্টার প্রতিকূল বাজার পরিবেশ এড়াতে সাহায্য করে

- গতিশীল পজিশন ম্যানেজমেন্ট ঝুঁকির ধারাবাহিকতা নিশ্চিত করে

- সিস্টেম প্যারামিটারগুলি বিভিন্ন বাজার পরিস্থিতিতে অপ্টিমাইজ করা যেতে পারে

কৌশলের ঝুঁকি

- গাউসিয়ান ফিল্টার গণনা জটিল, যা এক্সিকিউশনে বিলম্ব ঘটাতে পারে

- একাধিক ফিল্টার শর্ত কিছু গুরুত্বপূর্ণ ট্রেডিং সুযোগ মিস করতে পারে

- সিস্টেম প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, যা সাবধানে অপ্টিমাইজেশন প্রয়োজন

- ঋতুভিত্তিক উইন্ডোর নির্দিষ্ট সেটিং বাজার পরিবেশের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না

- উচ্চ অস্থিরতার সময়, ATR-ভিত্তিক পজিশন নিয়ন্ত্রণ অত্যন্ত রক্ষণশীল হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- অভিযোজিত ঋতুভিত্তিক উইন্ডো চালু করা, বাজার পরিস্থিতির মাধ্যমে ট্রেডিং সময় গতিশীলভাবে সামঞ্জস্য করা

- গাউসিয়ান ফিল্টারের গণনাগত দক্ষতা উন্নত করে এক্সিকিউশন বিলম্ব কমানো

- বাজার অস্থিরতা নিয়ন্ত্রণ প্রক্রিয়া যুক্ত করা, বিভিন্ন বাজার পরিবেশে ফিল্টার শর্ত সামঞ্জস্য করা

- আরও নমনীয় পজিশন ম্যানেজমেন্ট সিস্টেম তৈরি করে ঝুঁকি ও লাভের ভারসাম্য বজায় রাখা

- মাল্টি-টাইম ফ্রেম বিশ্লেষণ যোগ করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো

সারসংক্ষেপ

এটি একটি সুগঠিত ট্রেন্ড ফলোয়িং সিস্টেম, যা স্তরভিত্তিক ফিল্টারিং এবং ঝুঁকি ব্যবস্থাপনা মেকানিজমের মাধ্যমে ট্রেডের স্থিতিশীলতা বাড়ায়। যদিও কিছু অপ্টিমাইজেশনের স্থান রয়েছে, সামগ্রিক ডিজাইন ধারণা আধুনিক কোয়ান্টিটেটিভ ট্রেডিংয়ের প্রয়োজনীয়তা পূরণ করে। কৌশলের সাফল্যের মূল নির্ভর করে প্যারামিটারগুলির নির্ভুল সমন্বয় এবং বাজার পরিবেশের সাথে খাপ খাওয়ানোর ক্ষমতার উপর।

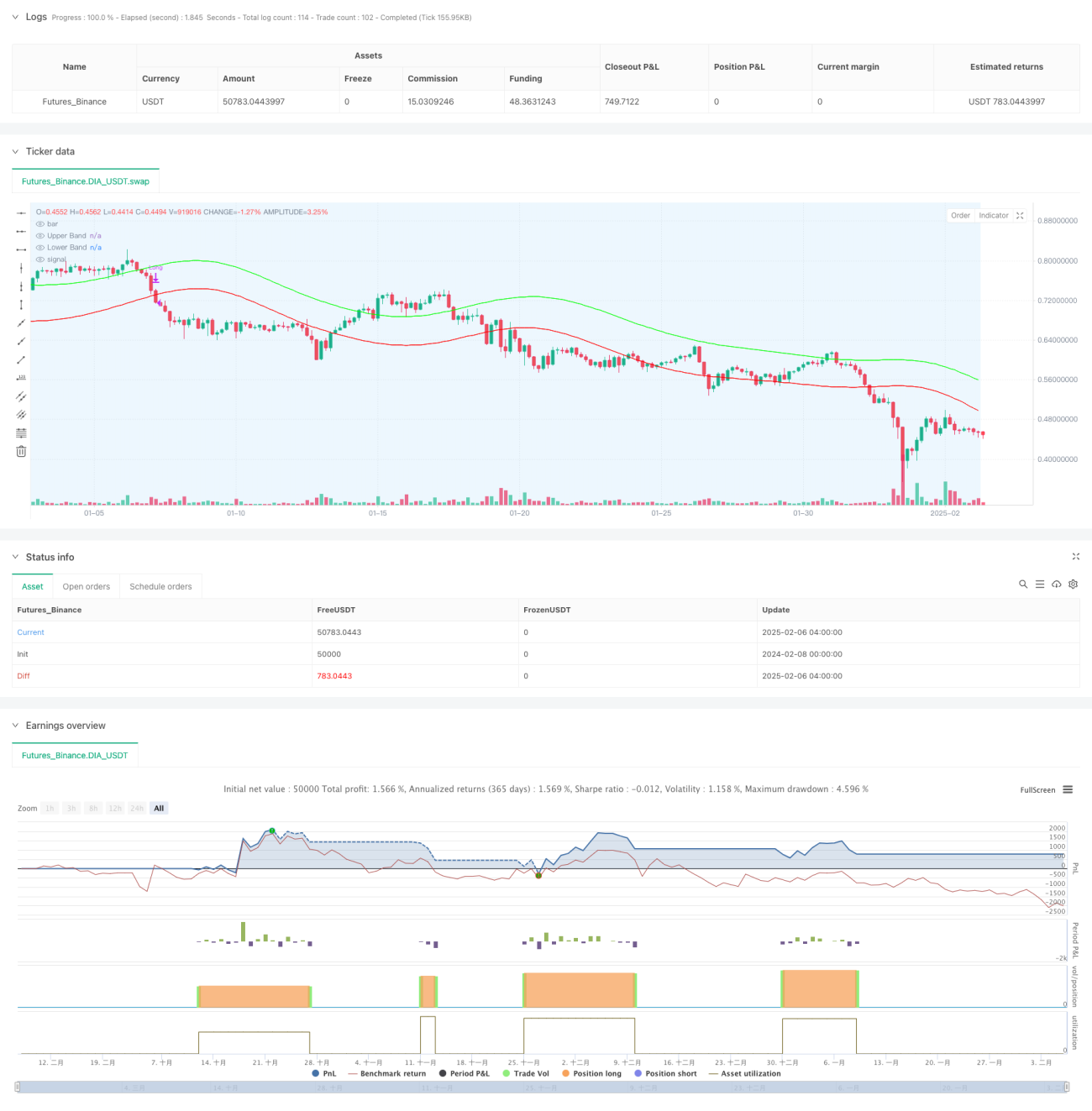

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1