সারসংক্ষেপ

এটি একটি কেল্টনার চ্যানেল (Keltner Channel) ভিত্তিক নমনীয় ট্রেডিং কৌশল। কৌশলটি লং ও শর্ট উভয় দিকেই ট্রেডিং সমর্থন করে, দামের চ্যানেলের উপরের ও নিচের সীমানা ভাঙার পর্যবেক্ষণের মাধ্যমে ট্রেডিং পরিচালনা করে। কৌশলটির মূল ভিত্তি হল মুভিং এভারেজ (MA) ব্যবহার করে দামের চ্যানেল তৈরি করা এবং ট্রু রেঞ্জ (ATR) এর সাথে মিলিয়ে চ্যানেলের প্রস্থ গতিশীলভাবে সামঞ্জস্য করা, যাতে বিভিন্ন বাজার পরিবেশে কৌশলটির অভিযোজন ক্ষমতা বজায় থাকে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত কয়েকটি মূল নীতির উপর ভিত্তি করে কাজ করে:

- EMA বা SMA ব্যবহার করে দামের কেন্দ্রীয় প্রবণতা গণনা করে চ্যানেলের মাঝের রেখা তৈরি করা

- ATR, TR বা Range ব্যবহার করে অস্থিরতা গণনা করে চ্যানেলের উপরের ও নিচের সীমানা তৈরি করা

- যখন দাম উপরের সীমানা ভাঙে তখন লং সিগন্যাল, এবং নিচের সীমানা ভাঙে তখন শর্ট সিগন্যাল ট্রিগার হয়

- স্টপ লস অর্ডার মেকানিজম ব্যবহার করে এন্ট্রি এবং এক্সিট করা, যা ট্রেড কার্যকর করার নির্ভরযোগ্যতা বাড়ায়

- নমনীয় ট্রেডিং মোড নির্বাচন সমর্থন করে: শুধুমাত্র লং, শুধুমাত্র শর্ট বা উভয় দিকেই ট্রেডিং

কৌশলের সুবিধা

- অভিযোজন ক্ষমতা বেশি – ATR এর মাধ্যমে গতিশীলভাবে চ্যানেলের প্রস্থ সামঞ্জস্য করে, যাতে কৌশলটি বিভিন্ন বাজার অস্থিরতার পরিবেশে খাপ খাইয়ে নিতে পারে

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ – স্টপ লস অর্ডার মেকানিজম ব্যবহার করে ট্রেডিং করা হয়, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে

- পরিচালনায় নমনীয়তা – একাধিক ট্রেডিং মোড সমর্থন করে, বাজারের বৈশিষ্ট্য ও ট্রেডারের পছন্দ অনুযায়ী সামঞ্জস্য করা যায়

- বৈধতা যাচাই – ক্রিপ্টোকারেন্সি ও শেয়ার বাজারে ভালো ফলাফল দেখিয়েছে, বিশেষ করে অস্থির বাজারে

- ভিজুয়ালাইজেশন স্পষ্ট – ট্রেডিং সিগন্যাল ও পজিশন স্ট্যাটাসের সরাসরি প্রদর্শন প্রদান করে

কৌশলের ঝুঁকি

- সাইডওয়ে মার্কেট ঝুঁকি – রেঞ্জবাউন্ড বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সিগন্যাল তৈরি হতে পারে

- স্লিপেজ ঝুঁকি – তরলতা কম এমন বাজারে স্টপ লস অর্ডার বড় স্লিপেজের মুখোমুখি হতে পারে

- ট্রেন্ড রিভার্সাল ঝুঁকি – প্রবণতা হঠাৎ বিপরীত হলে বড় ক্ষতি হতে পারে

- প্যারামিটার সংবেদনশীলতা – চ্যানেলের প্যারামিটারের নির্বাচন কৌশলের কার্যকারিতায় গুরুত্বপূর্ণ প্রভাব ফেলে

কৌশল উন্নতির দিকনির্দেশনা

- ট্রেন্ড ফিল্টার অন্তর্ভুক্তি – ট্রেন্ড নির্ধারণের সূচক যোগ করে মিথ্যা ব্রেকআউট সিগন্যাল কমানো

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশন – বাজারের অস্থিরতার অবস্থা অনুযায়ী চ্যানেল প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা

- স্টপ লস মেকানিজম উন্নত করা – মুনাফা আরও ভালোভাবে সুরক্ষিত করতে ট্রেলিং স্টপ লস ফাংশন যোগ করা

- ভলিউম কনফার্মেশন যোগ করা – সিগন্যালের নির্ভরযোগ্যতা বাড়াতে ভলিউম সূচকের সাথে একীভূত করা

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা – ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করতে ডায়নামিক পজিশন সাইজিং চালু করা

উপসংহার

এই কৌশলটি একটি সু-পরিকল্পিত, যুক্তিসম্মত ট্রেডিং সিস্টেম, যা কেল্টনার চ্যানেল ও একাধিক প্রযুক্তিগত সূচকের নমনীয় ব্যবহারের মাধ্যমে বাজারের সুযোগ কার্যকরভাবে গ্রহণ করে। কৌশলটির কাস্টমাইজেশন ক্ষমতা বেশি, যা বিভিন্ন ঝুঁকি পছন্দের ট্রেডারদের জন্য উপযুক্ত। অবিরত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখার সম্ভাবনা রাখে।

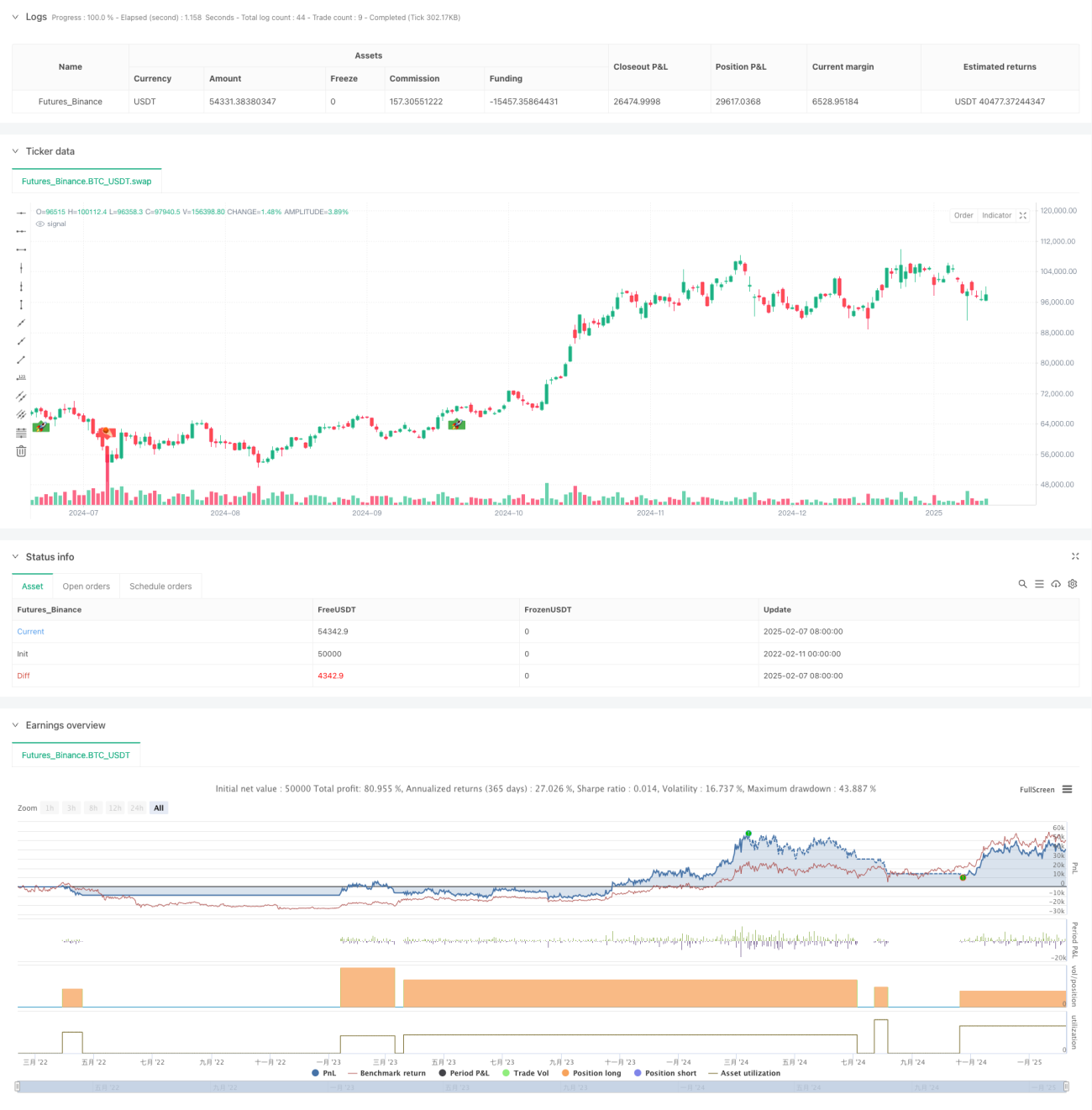

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1