সারসংক্ষেপ

এই কৌশলটি একটি ট্রেন্ড ট্র্যাকিং ট্রেডিং সিস্টেম যা গাউসিয়ান ফিল্টার এবং StochRSI সূচকের উপর ভিত্তি করে তৈরি। কৌশলটি গাউসিয়ান চ্যানেলের মাধ্যমে বাজারের ট্রেন্ড চিহ্নিত করে এবং StochRSI সূচকের অতিরিক্ত কেনা/অতিরিক্ত বিক্রি অঞ্চল ব্যবহার করে এন্ট্রির সময় অপ্টিমাইজ করে। সিস্টেমটি বহুপদী ফিটিং পদ্ধতি ব্যবহার করে গাউসিয়ান চ্যানেল তৈরি করে এবং উপরের ও নিচের ব্যান্ডের গতিশীল সমন্বয়ের মাধ্যমে দামের ট্রেন্ড ট্র্যাক করে, বাজারের গতিবিধি সঠিকভাবে অনুসরণ করে।

কৌশল নীতি

কৌশলটির মূল ভিত্তি হলো গাউসিয়ান ফিল্টার অ্যালগরিদমের ওপর ভিত্তি করে তৈরি দামের চ্যানেল। বাস্তবায়নে নিম্নলিখিত মূল ধাপগুলি অন্তর্ভুক্ত:

- 9ম অর্ডারের গাউসিয়ান ফিল্টারিংয়ের জন্য বহুপদী ফাংশন f_filt9x ব্যবহার করা, পোল অপ্টিমাইজেশনের মাধ্যমে ফিল্টারিং কার্যকারিতা উন্নত করা

- HLC3 দামের ভিত্তিতে প্রধান ফিল্টার লাইন এবং ভোলাটিলিটি চ্যানেল গণনা করা

- reducedLag মোড চালু করে ফিল্টার ল্যাগ কমানো, fastResponse মোডের মাধ্যমে প্রতিক্রিয়া গতি বৃদ্ধি করা

- StochRSI সূচকের অতিরিক্ত কেনা/অতিরিক্ত বিক্রি অঞ্চল (80/20) ব্যবহার করে ট্রেডিং সিগন্যাল নির্ধারণ করা

- যখন গাউসিয়ান চ্যানেল উপরের দিকে থাকে এবং দাম উপরের ব্যান্ড ভেঙে যায়, তখন StochRSI সূচকের সাথে মিলিয়ে লং সিগন্যাল তৈরি করা

- যখন দাম উপরের ব্যান্ডের নিচে নেমে আসে, তখন পজিশন বন্ধ করা

কৌশলের সুবিধা

- গাউসিয়ান ফিল্টারে চমৎকার নয়েজ কমানোর ক্ষমতা রয়েছে, যা কার্যকরভাবে বাজারের নয়েজ ফিল্টার করতে পারে

- বহুপদী ফিটিংয়ের মাধ্যমে ট্রেন্ডের মসৃণ ট্র্যাকিং সম্ভব হয়, যা ভুয়া সিগন্যাল কমায়

- ল্যাগ অপ্টিমাইজেশন এবং দ্রুত প্রতিক্রিয়া মোড সমর্থন করে, বাজারের বৈশিষ্ট্য অনুযায়ী নমনীয় সমন্বয় করা যায়

- StochRSI সূচকের সাথে মিলিয়ে এন্ট্রির সময় অপ্টিমাইজ করা হয়, যা ট্রেডিং সাফল্যের হার বাড়ায়

- গতিশীল চ্যানেল প্রস্থ ব্যবহার করে, বাজারের ভোলাটিলিটি পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেয়

কৌশলের ঝুঁকি

- গাউসিয়ান ফিল্টারে কিছু ল্যাগ থাকতে পারে, যার ফলে এন্ট্রি বা এক্সিট সময়মতো না হতে পারে

- রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেডিং সিগন্যাল তৈরি হতে পারে, যা ট্রেডিং খরচ বাড়িয়ে দেয়

- StochRSI সূচক নির্দিষ্ট বাজার পরিস্থিতিতে লেট সিগন্যাল দিতে পারে

- প্যারামিটার অপ্টিমাইজেশন প্রক্রিয়া জটিল, বিভিন্ন বাজার পরিবেশে প্যারামিটার পুনরায় সমন্বয় করতে হয়

- সিস্টেমের গণনার জন্য উচ্চ সম্পদ প্রয়োজন, রিয়েল-টাইম গণনায় কিছু বিলম্ব হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- অ্যাডাপটিভ প্যারামিটার অপ্টিমাইজেশন মেকানিজম চালু করা, বাজারের অবস্থা অনুযায়ী প্যারামিটার গতিশীলভাবে সমন্বয় করা

- বাজার পরিবেশ শনাক্তকরণ মডিউল যোগ করা, বিভিন্ন বাজার পরিস্থিতিতে ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করা

- গাউসিয়ান ফিল্টার অ্যালগরিদম অপ্টিমাইজ করা, গণনা ল্যাটেন্সি আরও কমানো

- আরও টেকনিক্যাল ইন্ডিকেটর যোগ করে ক্রস-ভেরিফিকেশন করা, সিগন্যালের নির্ভরযোগ্যতা বাড়ানো

- বুদ্ধিমান স্টপ-লস মেকানিজম তৈরি করা, ঝুঁকি নিয়ন্ত্রণ ক্ষমতা উন্নত করা

উপসংহার

এই কৌশলটি গাউসিয়ান ফিল্টার এবং StochRSI সূচকের সমন্বয়ে বাজারের ট্রেন্ড কার্যকরভাবে ট্র্যাক করে। সিস্টেমে ভালো নয়েজ কমানোর ক্ষমতা এবং ট্রেন্ড শনাক্তকরণ দক্ষতা রয়েছে, তবে কিছু ল্যাগ এবং প্যারামিটার অপ্টিমাইজেশনের জটিলতাও বিদ্যমান। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি বাস্তব ট্রেডিংয়ে স্থিতিশীল মুনাফা অর্জনের সম্ভাবনা রাখে।

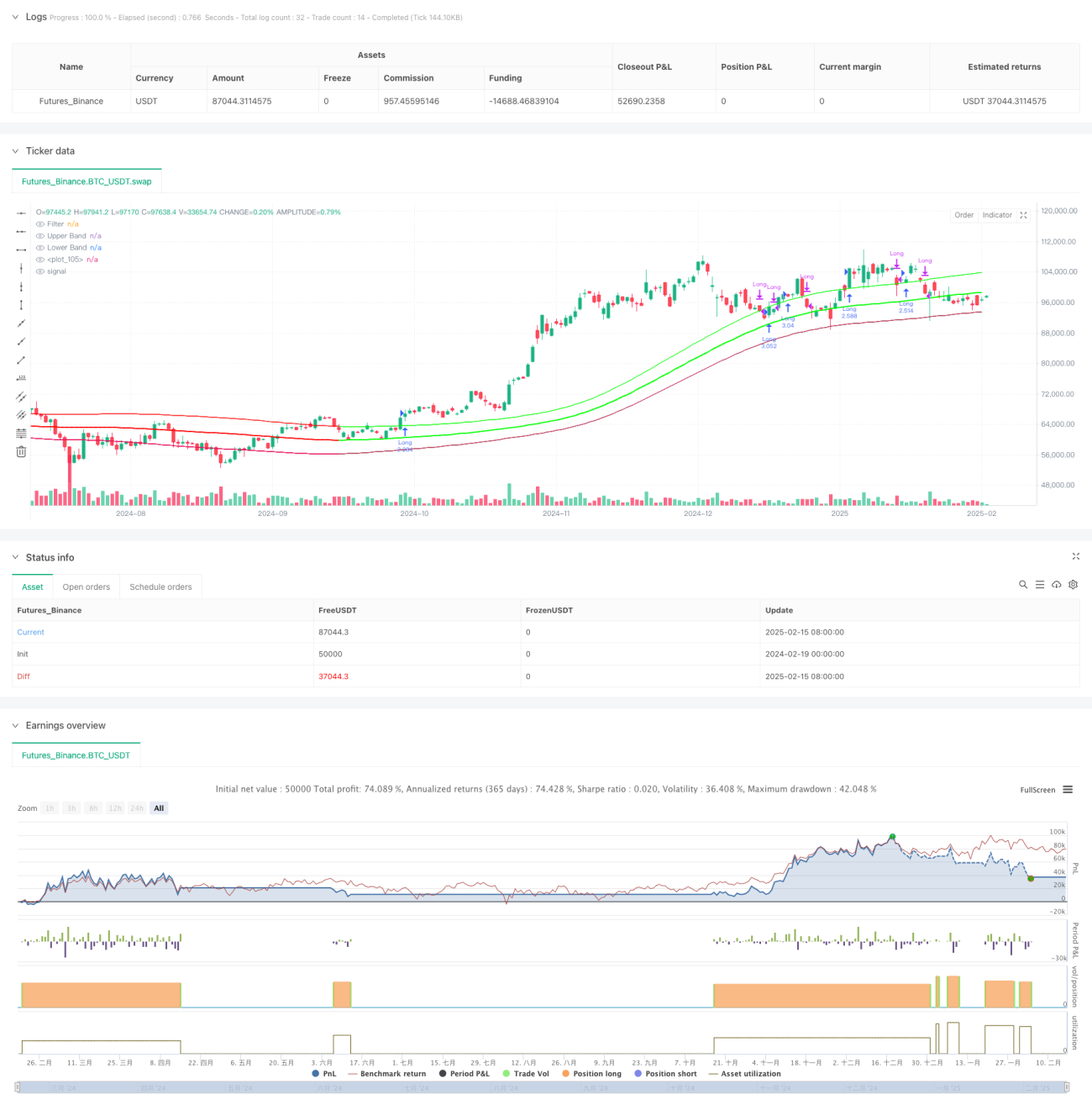

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1