গাউসিয়ান চ্যানেল ও স্টোকাস্টিক আরএসআই ভিত্তিক পরিমাণগত ট্রেডিং কৌশল অপ্টিমাইজেশন সিস্টেম

সারসংক্ষেপ

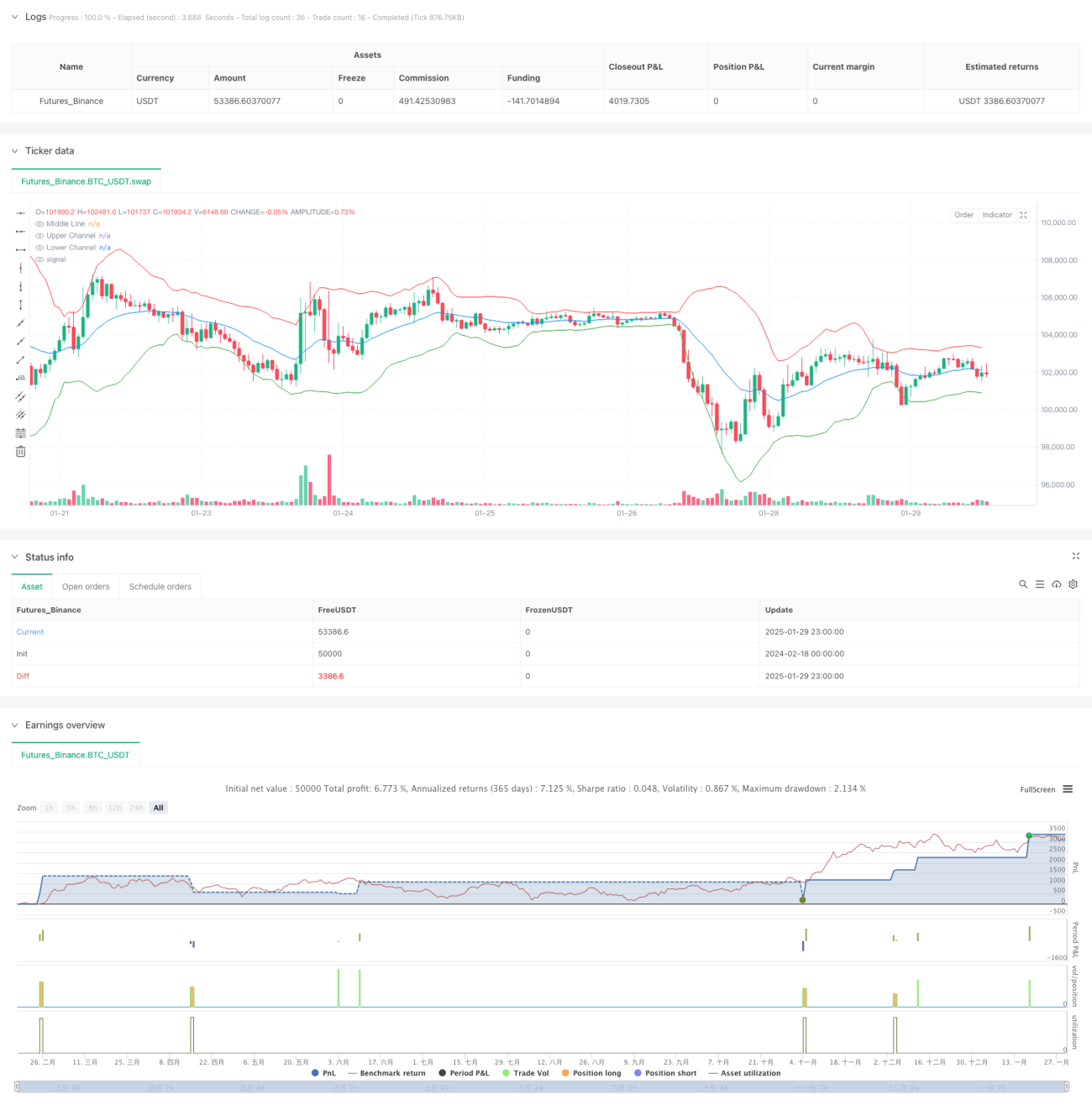

কৌশলটি একটি গাউসিয়ান চ্যানেল (Gaussian Channel) এবং স্টোকাস্টিক আরএসআই (Stochastic RSI) সূচকের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম। কৌশলটি প্রযুক্তিগত বিশ্লেষণের গড় প্রত্যাবর্তন (Mean Reversion) এবং মোমেন্টাম (Momentum) নীতিগুলিকে একত্রিত করে। যখন দাম চ্যানেলের নিম্নরেখা স্পর্শ করে এবং স্টোকাস্টিক আরএসআই সূচক অতিবিক্রীত (Oversold) সংকেত দেখায়, তখন লং পজিশনে প্রবেশ করা হয়। বিপরীতে, যখন দাম চ্যানেলের ঊর্ধ্বরেখা স্পর্শ করে বা স্টোকাস্টিক আরএসআই সূচক অতিক্রীত (Overbought) সংকেত দেখায়, তখন পজিশন বন্ধ করা হয়। এই কৌশলটি শুধুমাত্র লং ট্রেডিংয়ের জন্য ব্যবহৃত হয় এবং শর্ট সেলিং করা হয় না।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত কয়েকটি মূল গণনার উপর ভিত্তি করে তৈরি:

- গাউসিয়ান চ্যানেল নির্মাণ: মধ্যম রেখা হিসেবে EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) ব্যবহার করা হয় এবং চ্যানেলের প্রস্থ হিসেবে স্ট্যান্ডার্ড ডেভিয়েশনের ২ গুণ নিয়ে উপরের ও নিচের রেখা গণনা করা হয়।

- স্টোকাস্টিক আরএসআই গণনা: প্রথমে ১৪ পিরিয়ডের আরএসআই গণনা করা হয়, তারপর ১৪ পিরিয়ডের মধ্যে আরএসআই-এর সর্বোচ্চ ও সর্বনিম্ন মান নির্ধারণ করা হয় এবং শেষ পর্যন্ত বর্তমান আরএসআই এই পরিসরের মধ্যে আপেক্ষিক অবস্থান নির্ণয় করা হয়।

- প্রবেশ সংকেত: দাম যখন চ্যানেলের নিম্নরেখা ভেদ করে নিচে নামে এবং একই সাথে স্টোকাস্টিক আরএসআই সূচক ২০ স্তরের নিচ থেকে উপরের দিকে ভেঙে যায়।

- প্রস্থান সংকেত: দাম যখন চ্যানেলের ঊর্ধ্বরেখা ভেদ করে উপরে ওঠে অথবা স্টোকাস্টিক আরএসআই সূচক ৮০ স্তরের উপরে থেকে নিচের দিকে ভেঙে যায়।

কৌশলের সুবিধা

- দ্বৈত নিশ্চিতকরণ পদ্ধতি: দামের চ্যানেল এবং মোমেন্টাম সূচক একত্রিত করার মাধ্যমে ভুয়া সংকেতের প্রভাব হ্রাস করে।

- উন্নত ঝুঁকি ব্যবস্থাপনা: শতাংশ ভিত্তিক পজিশন ম্যানেজমেন্ট ব্যবহার করে এবং ট্রেডিং খরচ ও স্লিপেজ বিষয়গুলি বিবেচনায় নেয়।

- গড় প্রত্যাবর্তনের বৈশিষ্ট্য: গাউসিয়ান চ্যানেল কার্যকরভাবে দামের ওঠানামার পরিসীমা ধরতে পারে, যা ট্রেডিংয়ের নির্ভুলতা বৃদ্ধি করে।

- গতিশীল অভিযোজনক্ষমতা: বিভিন্ন বাজারের পরিস্থিতি অনুযায়ী কৌশলের প্যারামিটারগুলি অপ্টিমাইজ এবং সামঞ্জস্য করা যায়।

কৌশলের ঝুঁকি

- ট্রেন্ড মার্কেটের ঝুঁকি: শক্তিশালী ট্রেন্ড বিশিষ্ট বাজারে অকালে পজিশন বন্ধ করার ফলে বড় লাভের সুযোগ হাতছাড়া হতে পারে।

- প্যারামিটার সংবেদনশীলতা: চ্যানেলের গুণক এবং আরএসআই প্যারামিটার নির্ধারণ কৌশলের কার্যকারিতার উপর উল্লেখযোগ্য প্রভাব ফেলে।

- বাজার পরিবেশের ওপর নির্ভরশীলতা: কৌশলটি অস্থির (Sideways/Ranging) বাজারে ভালো কাজ করে, কিন্তু একমুখী বাজারে দুর্বল পারফরম্যান্স দেখাতে পারে।

- গণনাগত বিলম্বের ঝুঁকি: প্রযুক্তিগত সূচকগুলির গণনায় কিছু বিলম্ব থাকে, যা ট্রেডিংয়ের সময়সীমাকে প্রভাবিত করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- অভিযোজিত প্যারামিটার অন্তর্ভুক্তি: বাজারের অস্থিরতার (Volatility) উপর ভিত্তি করে চ্যানেলের গুণক গতিশীলভাবে সমন্বয় করা যেতে পারে।

- বাজার পরিবেশ সনাক্তকরণ যোগ করা: ট্রেন্ডের শক্তি নির্দেশক যুক্ত করে বিভিন্ন বাজার পরিবেশের জন্য ভিন্ন প্যারামিটার সেটিংস ব্যবহার করা।

- মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: সংকেতের শক্তির উপর ভিত্তি করে পজিশনের আকার (Position Size) গতিশীলভাবে সমন্বয় করা।

- স্টপ-লস ব্যবস্থা উন্নতকরণ: লভ্যাংশ সুরক্ষিত রাখতে ট্রেইলিং স্টপ-লস (Trailing Stop Loss) কার্যকারিতা যুক্ত করা।

সারাংশ

এই কৌশলটি গাউসিয়ান চ্যানেল এবং স্টোকাস্টিক আরএসআই সূচককে একত্রিত করে একটি তুলনামূলকভাবে শক্তিশালী ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটির মূল শক্তি হলো দ্বৈত নিশ্চিতকরণ পদ্ধতি এবং উন্নত ঝুঁকি ব্যবস্থাপনা। তবে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানোর বিষয়টিও মাথায় রাখতে হবে। অভিযোজিত প্যারামিটার এবং বাজার পরিবেশ সনাক্তকরণের মতো অপ্টিমাইজেশনের দিকনির্দেশ অনুসরণ করলে কৌশলটির স্থায়িত্ব এবং লাভজনকতা আরও বৃদ্ধি পেতে পারে।

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1