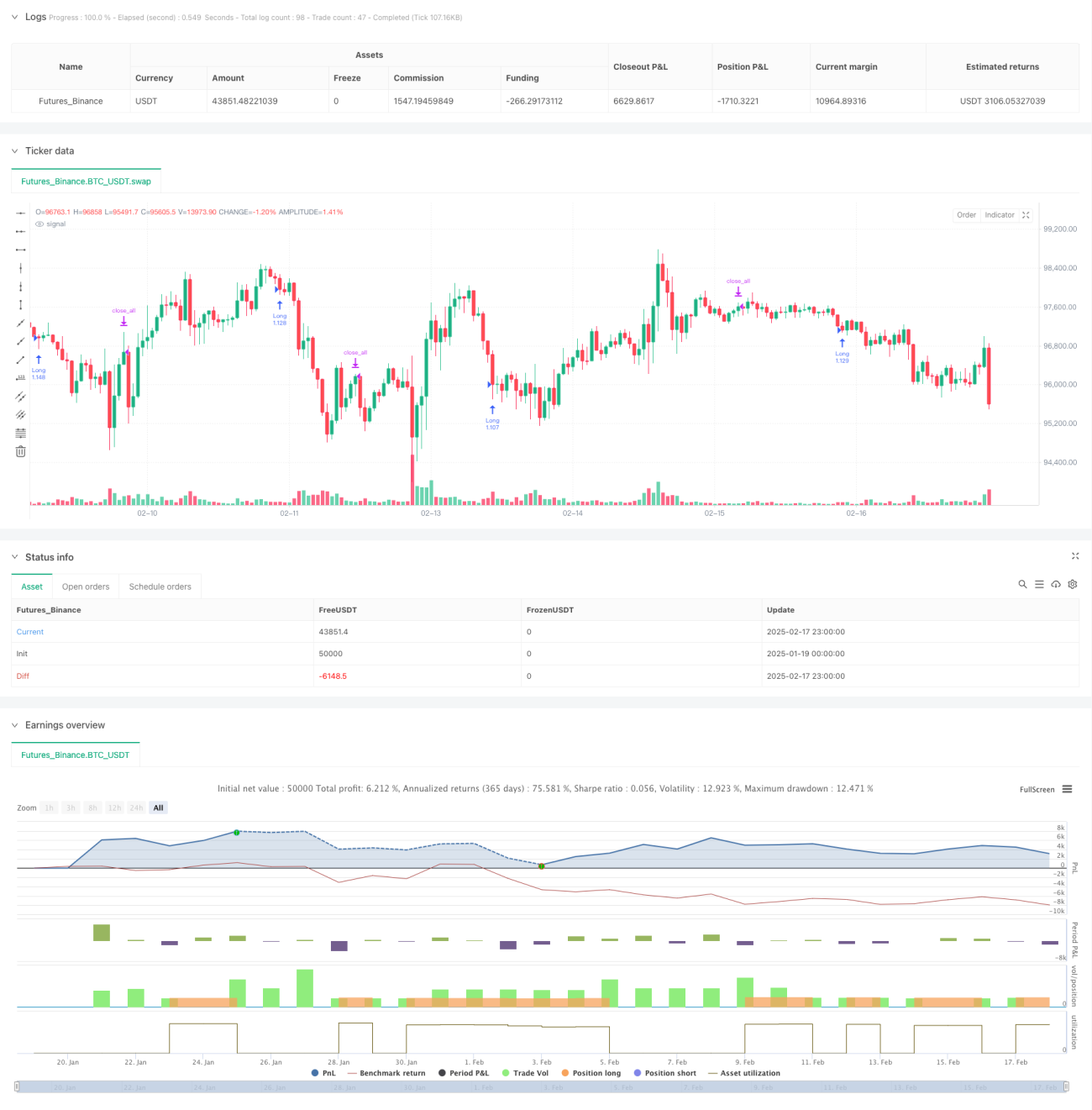

সারসংক্ষেপ

এটি একটি মিন-রিভার্সন নীতির উপর ভিত্তি করে তৈরি ট্রেডিং কৌশল, যা ধারাবাহিকভাবে পতনশীল এবং ঊর্ধ্বমুখী ক্যান্ডেলস্টিক প্যাটার্ন চিহ্নিত করে স্বল্পমেয়াদী মূল্য বিপরীত হওয়ার সুযোগ গ্রহণ করে। কৌশলটির মূল যুক্তি হলো পরপর ৩টি পতনশীল ক্যান্ডেলস্টিকের পরে লং এন্ট্রি করা এবং পরপর ৩টি ঊর্ধ্বমুখী ক্যান্ডেলস্টিকের পরে পজিশন বন্ধ করা। কৌশলটি ঐচ্ছিকভাবে ইএমএ ফিল্টার যুক্ত করে ট্রেডের গুণগত মান উন্নত করতে পারে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে তৈরি:

- ধারাবাহিক ক্যান্ডেল কাউন্টার: পরপর ঊর্ধ্বমুখী ও পতনশীল ক্যান্ডেলের সংখ্যা আলাদাভাবে গণনা করে।

- এন্ট্রি শর্ত: যখন নির্দিষ্ট সংখ্যক (ডিফল্ট ৩টি) ক্লোজিং প্রাইসে পতনশীল ক্যান্ডেল ধারাবাহিকভাবে দেখা যায়, তখন লং সিগন্যাল ট্রিগার হয়।

- এক্সিট শর্ত: যখন নির্দিষ্ট সংখ্যক (ডিফল্ট ৩টি) ক্লোজিং প্রাইসে ঊর্ধ্বমুখী ক্যান্ডেল ধারাবাহিকভাবে দেখা যায়, তখন পজিশন বন্ধ করার সিগন্যাল ট্রিগার হয়।

- ইএমএ ফিল্টার: ঐচ্ছিকভাবে ২০০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে যুক্ত করা যায়।

- ট্রেডিং টাইম উইন্ডো: নির্দিষ্ট ট্রেডিং শুরুর ও শেষের সময় নির্ধারণ করে ট্রেডিংয়ের সীমা নির্ধারণ করা যায়।

কৌশলের সুবিধা

- যুক্তি সহজ ও স্পষ্ট: কৌশলটি সহজ ক্যান্ডেল গণনা পদ্ধতি ব্যবহার করে, যা বোঝা ও বাস্তবায়ন করা সহজ।

- অভিযোজনযোগ্যতা: বিভিন্ন টাইমফ্রেম ও ট্রেডিং ইনস্ট্রুমেন্টে প্রয়োগ করা যায়।

- প্যারামিটারের নমনীয়তা: ধারাবাহিক ক্যান্ডেলের সংখ্যা, ইএমএ পিরিয়ড ইত্যাদি প্যারামিটার প্রয়োজন অনুযায়ী সমন্বয় করা যায়।

- সঠিক ঝুঁকি নিয়ন্ত্রণ: টাইম উইন্ডো ও ট্রেন্ড ফিল্টারের মতো বহু স্তরের প্রক্রিয়ার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা হয়।

- উচ্চ গণনাগত দক্ষতা: মূল যুক্তিতে কেবল পার্শ্ববর্তী ক্যান্ডেলের ক্লোজিং প্রাইস তুলনা করতে হয়, তাই গণনার ভার কম।

কৌশলের ঝুঁকি

- ট্রেন্ড মার্কেটের ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে ঘন ঘন মিথ্যা ব্রেকআউটের সম্মুখীন হতে পারে।

- প্যারামিটার সংবেদনশীলতা: ধারাবাহিক ক্যান্ডেলের সংখ্যার সেটিং কৌশলের পারফরম্যান্সে বড় প্রভাব ফেলে।

- স্লিপেজের প্রভাব: অস্থির বাজারে বড় স্লিপেজের ঝুঁকি থাকতে পারে।

- মিথ্যা সিগন্যালের ঝুঁকি: ধারাবাহিক ক্যান্ডেল প্যাটার্ন বাজারের শব্দের কারণে প্রভাবিত হতে পারে।

- স্টপ-লসের অভাব: কৌশলে স্পষ্ট স্টপ-লস মেকানিজম নেই, যা বড় ড্রডাউনের কারণ হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- স্টপ-লস মেকানিজম যোগ করা: সুপারিশ করা হয় ফিক্সড স্টপ-লস বা ট্রেইলিং স্টপ-লস যুক্ত করে ঝুঁকি নিয়ন্ত্রণ করা।

- ফিল্টার শর্ত অপ্টিমাইজ করা: ভলিউম, অস্থিরতা ইত্যাদি সূচক সহায়ক ফিল্টার হিসেবে যুক্ত করা যেতে পারে।

- ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: বাজারের অবস্থা অনুযায়ী ধারাবাহিক ক্যান্ডেলের সংখ্যার প্রয়োজনীয়তা গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে।

- পজিশন ম্যানেজমেন্ট যুক্ত করা: লাভ বাড়ানোর জন্য ধাপে ধাপে পজিশন খোলা ও কমানোর প্রক্রিয়া ডিজাইন করা যেতে পারে।

- সময় ব্যবস্থাপনা উন্নত করা: বিভিন্ন সময়ের জন্য ভিন্ন ট্রেডিং প্যারামিটার নির্ধারণ করা।

সারসংক্ষেপ

এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা মিন-রিভার্সন কৌশল, যা স্বল্পমেয়াদী মূল্যের অতিরিক্ত নিম্নগামী হওয়ার পরে রিবাউন্ডের সুযোগ ধরে লাভ অর্জন করে। কৌশলটির প্রধান সুবিধা হলো সহজ যুক্তি ও উচ্চ অভিযোজনযোগ্যতা, তবে বাস্তব প্রয়োগে ঝুঁকি নিয়ন্ত্রণে মনোযোগ দিতে হবে। স্টপ-লস মেকানিজম যুক্ত করা, ফিল্টার শর্ত অপ্টিমাইজ করা ইত্যাদি উপায়ে কৌশলের স্থিতিশীলতা বাড়ানোর সুপারিশ করা হয়।

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1