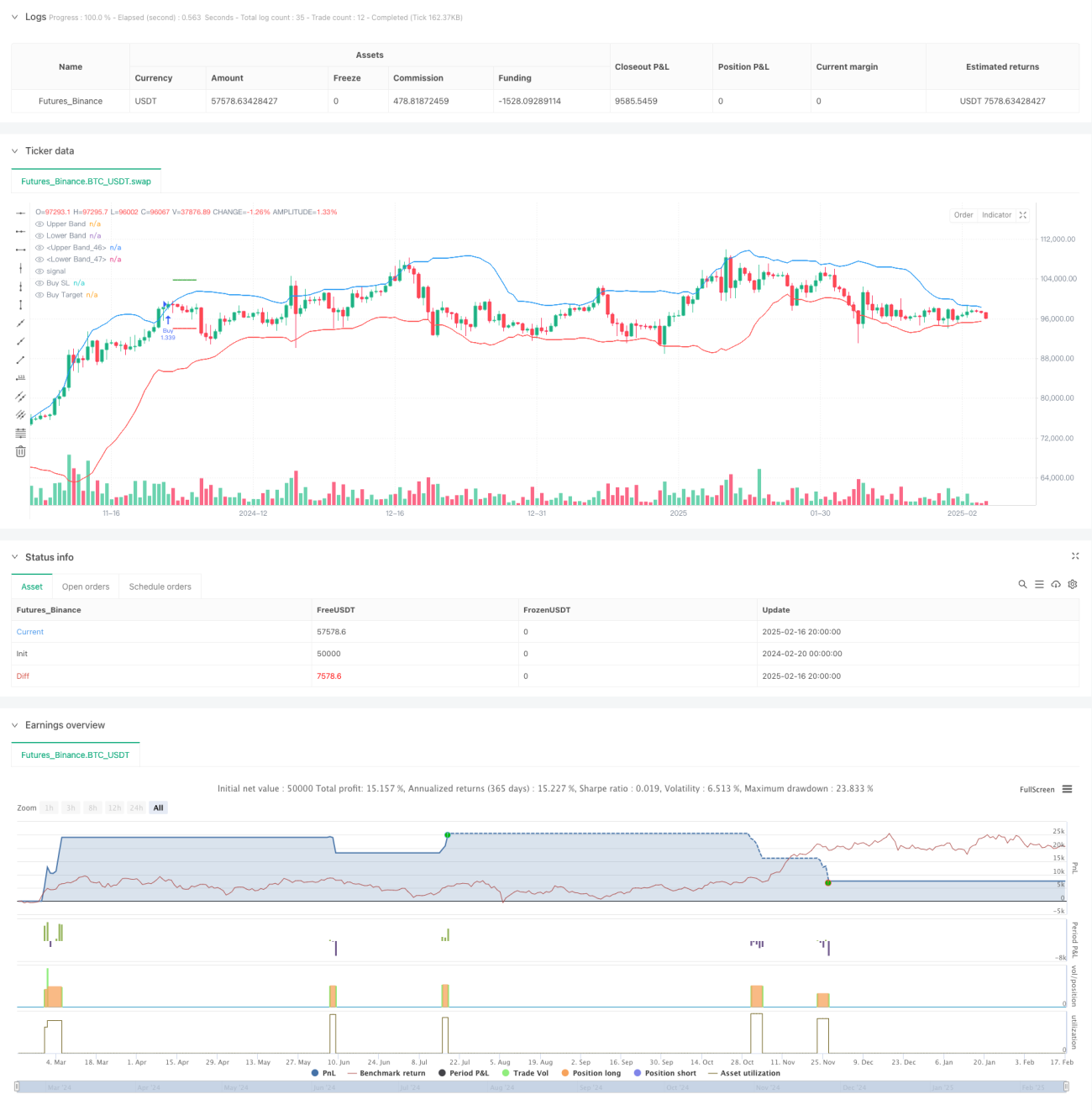

সারসংক্ষেপ

এই কৌশলটি একটি বোলিঞ্জার ব্যান্ড ব্রেকআউট এবং ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে একটি ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম। কৌশলটি পরপর তিনটি ক্যান্ডেলস্টিক সনাক্ত করে যা বোলিঞ্জার ব্যান্ড ভেঙ্গে ফেলে এবং ক্যান্ডেলস্টিকের দেহের মধ্যে ক্লোজিং প্রাইসের অবস্থানের সাথে মিলিয়ে ট্রেডিং সিগন্যাল নির্ধারণ করে। সিস্টেমটি প্রতি ট্রেডের স্টপ-লস এবং টেক-প্রফিট পরিচালনার জন্য একটি নির্দিষ্ট ১:১ রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে।

কৌশলের মূলনীতি

কৌশলের মূল লজিকটি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- ২০ পিরিয়ডের বোলিঞ্জার ব্যান্ড প্রধান সূচক হিসাবে ব্যবহৃত হয়, স্ট্যান্ডার্ড ডেভিয়েশন গুণক ২.০।

- লং এন্ট্রির শর্ত: পরপর তিনটি ক্যান্ডেলের ক্লোজিং প্রাইস উপরের ব্যান্ড ভেঙ্গে ফেলে এবং এই তিনটি ক্যান্ডেলই সবুজ (বুলিশ) হয় এবং ক্লোজিং প্রাইস প্রতিটি ক্যান্ডেলের দেহের উপরের অর্ধাংশে থাকে।

- শর্ট এন্ট্রির শর্ত: পরপর তিনটি ক্যান্ডেলের ক্লোজিং প্রাইস নিচের ব্যান্ড ভেঙ্গে ফেলে এবং এই তিনটি ক্যান্ডেলই লাল (বেয়ারিশ) হয় এবং ক্লোজিং প্রাইস প্রতিটি ক্যান্ডেলের দেহের নিচের অর্ধাংশে থাকে।

- স্টপ-লস সর্বপ্রথম সিগন্যাল ক্যান্ডেলের চরম মূল্যে সেট করা হয়।

- ১:১ রিস্ক-রিওয়ার্ড রেশিওর উপর ভিত্তি করে টেক-প্রফিট অবস্থান নির্ধারণ করা হয়।

কৌশলের সুবিধা

- একাধিক নিশ্চিতকরণ প্রক্রিয়া ব্যবহার করে, পরপর তিনটি ব্রেকআউট ক্যান্ডেলের প্যাটার্ন শর্তের মাধ্যমে মিথ্যা ব্রেকআউটের ঝুঁকি কার্যকরভাবে হ্রাস করে।

- ক্লোজিং প্রাইস ক্যান্ডেলের দেহে অবস্থান বিচার করা ট্রেন্ড নিশ্চিতকরণের নির্ভরযোগ্যতা বাড়ায়।

- পজিশন ম্যানেজমেন্টের জন্য নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করা ঝুঁকি নিয়ন্ত্রণ সহজ করে।

- কৌশলটির লজিক পরিষ্কার, বোঝা এবং প্রয়োগ করা সহজ।

- মার্কিং ফিচারের মাধ্যমে ট্রেডিং সিগন্যাল সরাসরি প্রদর্শিত হয়, যা ব্যাকটেস্টিং বিশ্লেষণে সহায়তা করে।

কৌশলের ঝুঁকি

- অস্থির বাজারে ঘন ঘন মিথ্যা সিগন্যাল তৈরি হতে পারে।

- নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও শক্তিশালী ট্রেন্ডের সুযোগ পুরোপুরি কাজে লাগাতে নাও পারে।

- পরপর তিনটি ক্যান্ডেলের কঠোর শর্ত কিছু সম্ভাব্য ভালো সুযোগ হাতছাড়া করতে পারে।

- সিগন্যাল ক্যান্ডেলের চরম মূল্যে স্টপ-লস সেট করা থাকায়, বড় ওঠানামার সময় স্টপ-লসের অবস্থান অনেক দূরে যেতে পারে।

নিম্নলিখিত উপায়ে ঝুঁকি পরিচালনা করার পরামর্শ দেওয়া হচ্ছে:

- বাজারের ওঠানামা চক্রের সাথে সামঞ্জস্য রেখে বোলিঞ্জার ব্যান্ডের প্যারামিটার সমন্বয় করা।

- বাজারের বৈশিষ্ট্য অনুযায়ী রিস্ক-রিওয়ার্ড রেশিও গতিশীলভাবে সমন্বয় করা।

- ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করা।

- স্টপ-লস অবস্থান নির্ধারণের পদ্ধতি অপ্টিমাইজ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

প্যারামিটার অপ্টিমাইজেশন:

- বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী বোলিঞ্জার ব্যান্ডের পিরিয়ড এবং স্ট্যান্ডার্ড ডেভিয়েশন গুণক গতিশীলভাবে সমন্বয় করা যেতে পারে।

- তিনটি ক্যান্ডেলের শর্তকে গতিশীল বিচারে পরিবর্তন করার কথা বিবেচনা করা যেতে পারে।

-

সিগন্যাল অপ্টিমাইজেশন:

- ADX বা ট্রেন্ড লাইনের মতো ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করা।

- ভলিউম নিশ্চিতকরণ প্রক্রিয়া প্রবর্তন করা।

- সহায়ক হিসেবে অসিলেটর সূচক যোগ করার কথা বিবেচনা করা।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন:

- গতিশীল রিস্ক-রিওয়ার্ড রেশিও সেটিং বাস্তবায়ন করা।

- মানি ম্যানেজমেন্ট মডিউল যোগ করা।

- ধাপে ধাপে পজিশন খোলা এবং বন্ধ করার প্রক্রিয়া বিবেচনা করা।

-

স্টপ-লস অপ্টিমাইজেশন:

- ট্রেলিং স্টপ-লস প্রক্রিয়া প্রবর্তন করা।

- ATR-এর উপর ভিত্তি করে স্টপ-লস দূরত্ব নির্ধারণ করা।

- টাইম স্টপ-লস বিবেচনা করা।

সারসংক্ষেপ

এটি একটি সুসংহত কাঠামো এবং স্পষ্ট লজিক সম্পন্ন একটি ট্রেন্ড ফলোয়িং কৌশল। বোলিঞ্জার ব্যান্ড ব্রেকআউট এবং ক্যান্ডেলস্টিক প্যাটার্নের একাধিক নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে মিথ্যা সিগন্যালের ঝুঁকি কার্যকরভাবে হ্রাস করে। নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও ট্রেড ম্যানেজমেন্ট সহজ করে, তবে কৌশলটির নমনীয়তাও সীমিত করে। প্যারামিটার সেটিং অপ্টিমাইজ করা, নিশ্চিতকরণ সূচক যোগ করা এবং পজিশন ম্যানেজমেন্ট উন্নত করার মাধ্যমে কৌশলটির আরও উন্নতির যথেষ্ট জায়গা রয়েছে। সামগ্রিকভাবে, এটি একটি ব্যবহারিক মূল্যবান মৌলিক কৌশল কাঠামো যা নির্দিষ্ট প্রয়োজন অনুযায়ী আরও উন্নত করা যেতে পারে।

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1