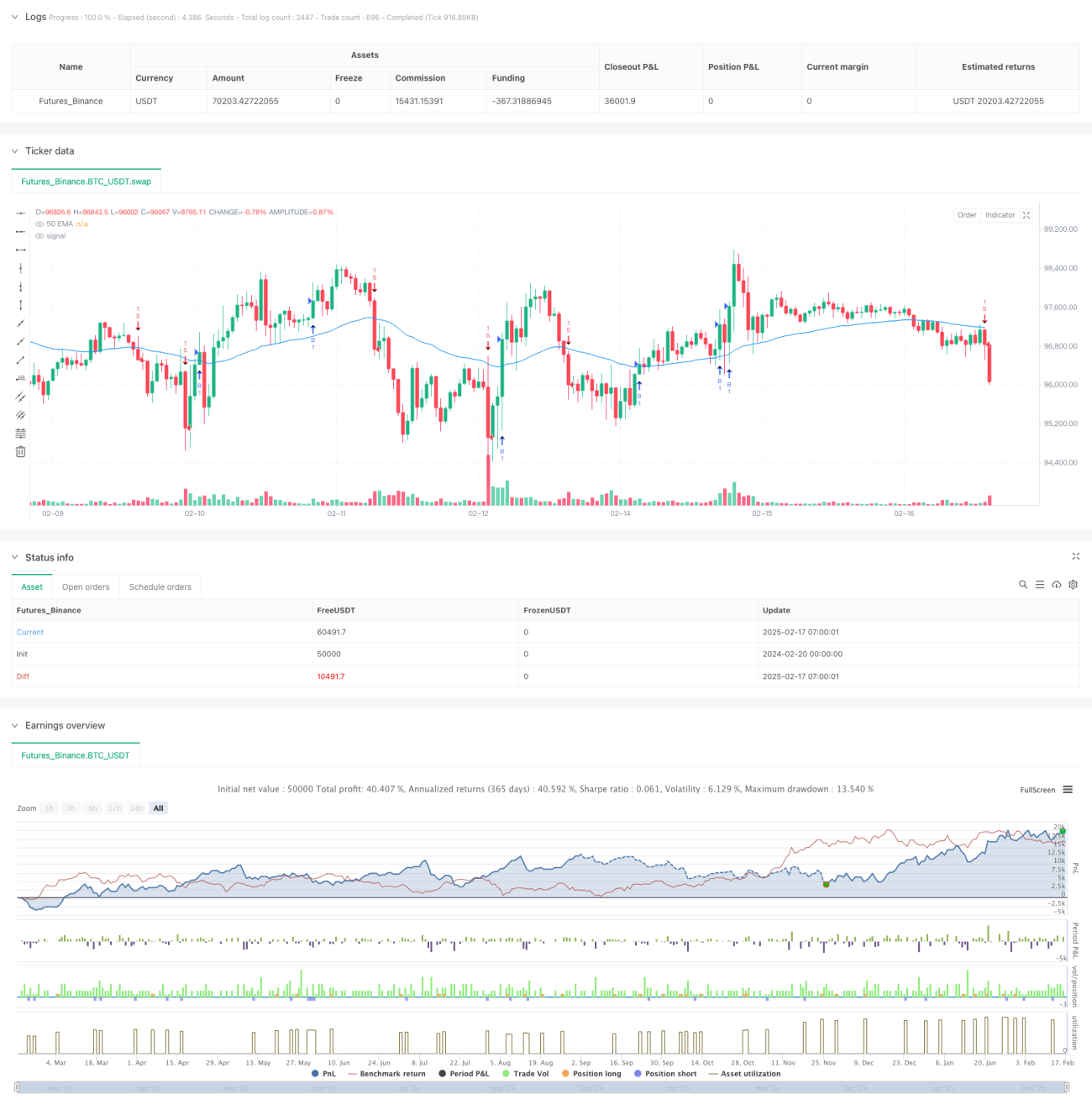

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি স্বল্পমেয়াদী ট্রেডিং সিস্টেম যা একাধিক টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে। এটি মূলত প্যারাবোলিক SAR (PSAR) সূচকের উপর ভিত্তি করে সংকেত তৈরি করে, পাশাপাশি মুভিং এভারেজ ও মুভমেন্ট ইন্ডিকেটর ব্যবহার করে ট্রেড ফিল্টারিং করে এবং ডায়নামিক স্টপ লস ও নির্দিষ্ট টেক প্রফিট সমন্বিত একটি ঝুঁকি ব্যবস্থাপনা পদ্ধতি প্রয়োগ করে। কৌশলটি বাজারের ট্রেন্ড ও অস্থিরতা বিবেচনায় নিয়ে ডিজাইন করা হয়েছে, যা উচ্চ অস্থিরতার বাজারে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের নীতি

কৌশলটি PSAR সূচককে প্রধান ট্রেন্ড নির্ধারণের হাতিয়ার হিসেবে ব্যবহার করে। যখন দাম PSAR ভেদ করে, তখন একটি ট্রেড সংকেত তৈরি হয়। সংকেতের নির্ভরযোগ্যতা বাড়ানোর জন্য নিম্নলিখিত ফিল্টার শর্ত যুক্ত করা হয়েছে:

- ৫০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA50) ট্রেন্ড ফিল্টার হিসেবে কাজ করে, নিশ্চিত করে যে ট্রেডের দিক মধ্যমেয়াদী ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ।

- রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) অস্থির বাজার ফিল্টার করতে ব্যবহৃত হয়; লং পজিশনের জন্য RSI > 40 এবং শর্ট পজিশনের জন্য RSI < 60 প্রয়োজন।

- ATR (এভারেজ ট্রু রেঞ্জ) ব্যবহার করে ডায়নামিকভাবে স্টপ লস অবস্থান নির্ধারণ করা হয়, যা আরও নমনীয় ঝুঁকি নিয়ন্ত্রণ প্রদান করে।

- ০.৭% এর একটি নির্দিষ্ট টেক প্রফিট লক্ষ্য নির্ধারণ করা হয়, যাতে লাভ দ্রুত নগদীকরণ করা যায়।

- পজিশন চেক মেকানিজম যুক্ত করা হয়েছে, যাতে পুনরায় একই পজিশন খোলা এড়ানো যায়।

কৌশলের সুবিধা

- সংকেত ব্যবস্থা সম্পূর্ণ: ট্রেন্ড ফলোয়িং ও মুভমেন্ট ইন্ডিকেটর সমন্বয় আরও নির্ভরযোগ্য ট্রেড সংকেত প্রদান করে।

- ঝুঁকি নিয়ন্ত্রণ নমনীয়: ডায়নামিক স্টপ লস বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে মানিয়ে নিতে পারে।

- ভুয়া ব্রেকআউট প্রতিরোধ: একাধিক ফিল্টার শর্ত কার্যকরভাবে মিথ্যা সংকেতের প্রভাব কমিয়ে দেয়।

- লাভের লক্ষ্য স্পষ্ট: নির্দিষ্ট টেক প্রফিট অনুপাত পজিশন হোল্ডিং সময় নিয়ন্ত্রণে সাহায্য করে এবং মূলধনের ব্যবহার দক্ষতা বাড়ায়।

- ট্রেডিং লজিক পরিষ্কার: প্রতিটি উপাদানের দায়িত্ব স্পষ্ট, যা পরবর্তী অপ্টিমাইজেশন ও সমন্বয় সহজ করে।

কৌশলের ঝুঁকি

- অতিরিক্ত ফিল্টারিংয়ের ঝুঁকি: একাধিক শর্ত কিছু ভাল ট্রেডিং সুযোগ হাতছাড়া করতে পারে।

- নির্দিষ্ট টেক প্রফিটের সীমাবদ্ধতা: ০.৭% এর নির্দিষ্ট টেক প্রফিট শক্তিশালী ট্রেন্ড থেকে খুব তাড়াতাড়ি বেরিয়ে আসতে পারে।

- প্যারামিটার সংবেদনশীলতা: PSAR, EMA, RSI ইত্যাদি সূচকের প্যারামিটার সেটিং কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে।

- বাজার পরিবেশের উপর নির্ভরতা: কম অস্থিরতা বা তীব্র অস্থির বাজারে কর্মক্ষমতা খারাপ হতে পারে।

- স্লিপেজের প্রভাব: ঘন ঘন ট্রেডিংয়ের ফলে উচ্চ লেনদেন খরচ হতে পারে।

কৌশল অপ্টিমাইজেশনের দিক

- ডায়নামিক টেক প্রফিট মেকানিজম: বাজারের অস্থিরতার ভিত্তিতে টেক প্রফিট অনুপাত সামঞ্জস্য করা যায়।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: অস্থিরতার উপর ভিত্তি করে ডায়নামিক পজিশন সাইজিং সিস্টেম চালু করা।

- বাজার পরিবেশ সনাক্তকরণ: বাজার পরিবেশ মূল্যায়ন মডিউল যোগ করা, বিভিন্ন বাজার অবস্থায় কৌশলের প্যারামিটার সমন্বয় করা।

- ইন্ডিকেটর প্যারামিটার অপ্টিমাইজেশন: অভিযোজিত প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম চালু করা, কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

- লেনদেন খরচ নিয়ন্ত্রণ: পজিশন খোলা ও বন্ধের ফ্রিকোয়েন্সি অপ্টিমাইজ করা, লেনদেন খরচ কমানো।

সারসংক্ষেপ

এই কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটর একত্রিত করে একটি পূর্ণাঙ্গ ট্রেডিং সিস্টেম তৈরি করেছে, যা ট্রেন্ড নির্ধারণ, ঝুঁকি নিয়ন্ত্রণ এবং ট্রেড এক্সিকিউশনের ক্ষেত্রে ভাল বিবেচনা দেখায়। কৌশলটির মূল শক্তি তার নমনীয় ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ও সম্পূর্ণ সংকেত ব্যবস্থায় নিহিত, তবে প্যারামিটার অপ্টিমাইজেশন ও বাজার অভিযোজনযোগ্যতার দিকেও মনোযোগ দিতে হবে। ধারাবাহিক অপ্টিমাইজেশন ও উন্নয়নের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম হবে বলে আশা করা যায়।

- 1