পরিমাণগত মোমেন্টাম ভিত্তিক ক্ষুদ্র প্রত্যাবর্তন ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

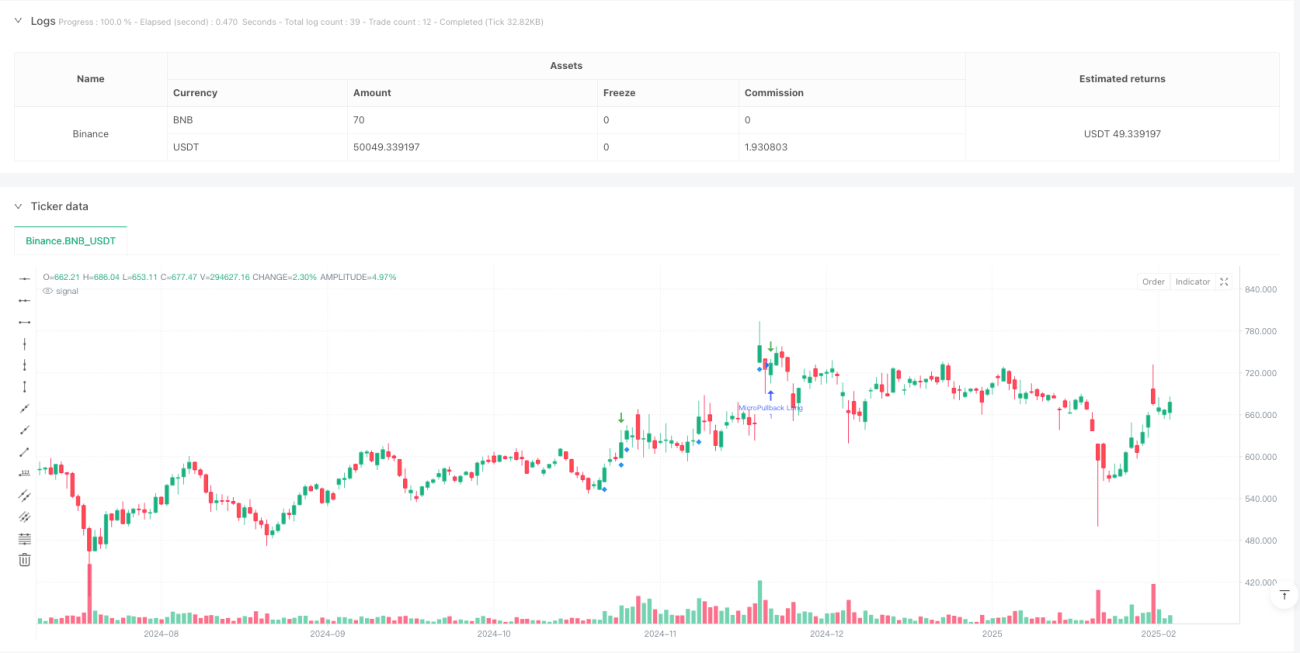

এই কৌশলটি একটি মূল্য গতি এবং ভলিউম ভিত্তিক ট্রেডিং সিস্টেম, যা শক্তিশালী ঊর্ধ্বমুখী আন্দোলনের পর ছোট সংশোধনের সুযোগ শনাক্ত করার উপর দৃষ্টি নিবদ্ধ করে। কৌশলটি বড় সবুজ মোমবাতির পর স্বল্পমেয়াদী সংশোধন পর্যবেক্ষণ করে এবং মূল্য বিপরীতমুখী সিগন্যাল দিলে ট্রেডে প্রবেশ করে। সিস্টেমটি একাধিক ফিল্টারিং শর্ত ব্যবহার করে, যার মধ্যে রয়েছে ভলিউম, ATR অস্থিরতা এবং সংশোধনের সীমা, যাতে ট্রেডের নির্ভুলতা বাড়ানো যায়।

কৌশলের মূলনীতি

কৌশলের মূল যুক্তি বাজার গতি ধারাবাহিকতার নীতির উপর ভিত্তি করে তৈরি, যা নিম্নলিখিত মূল উপাদানগুলি ধারণ করে:

- শক্তিশালী ঊর্ধ্বমুখী মোমবাতি চিহ্নিত করতে ভলিউম এবং ATR গুণক ব্যবহার করা হয়, যেখানে ভলিউম গড় ভলিউমের ১.৫ গুণের বেশি এবং ২ লাখের বেশি হতে হবে

- ঊর্ধ্বমুখী আন্দোলনের পর সংশোধন প্রক্রিয়া পর্যবেক্ষণ, সর্বোচ্চ টানা লাল মোমবাতির সংখ্যা ৩টির মধ্যে সীমাবদ্ধ করা

- সর্বোচ্চ সংশোধন সীমা ৫০% নির্ধারণ করা, এর বেশি হলে সেই ট্রেডের সুযোগ বাদ দেওয়া

- সংশোধন স্থিতিশীল হওয়ার পর, মূল্য পূর্ববর্তী উচ্চতা ভেঙে গেলে লং সিগন্যাল সক্রিয় হয়

- OCO অর্ডার কম্বিনেশন ব্যবহার করে পজিশন ম্যানেজ করা, যাতে স্টপ লস এবং লক্ষ্যমাত্রা অন্তর্ভুক্ত থাকে

- স্টপ লস সংশোধনের সর্বনিম্ন বিন্দুর নিচে স্থাপন করা হয়, এবং লক্ষ্যমাত্রা ঝুঁকির ২ গুণ নির্ধারণ করা হয়

কৌশলের সুবিধা

- মূল্য গতি এবং ভলিউমের দ্বৈত নিশ্চিতকরণ সংযুক্ত করে, যা সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে

- কঠোর সংশোধন শর্তের মাধ্যমে মিথ্যা ব্রেকআউট ফাঁদ এড়ানো যায়

- উদ্দেশ্যমূলক প্রযুক্তিগত সূচক ব্যবহার করে, বিষয়গত বিচারের প্রভাব হ্রাস পায়

- স্পষ্ট ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া, নির্দিষ্ট ঝুঁকি-লাভ অনুপাত নির্ধারণ

- সিস্টেমের স্বয়ংক্রিয়তার মাত্রা বেশি, যা একাধিক পণ্যের ব্যাচ ট্রেডিংয়ের জন্য উপযুক্ত

- ভাল সম্প্রসারণযোগ্যতা রয়েছে, সহজেই নতুন ফিল্টারিং শর্ত যুক্ত করা যায়

কৌশলের ঝুঁকি

- বাজারের তীব্র অস্থিরতার সময় মিথ্যা সিগন্যাল ঘন ঘন সক্রিয় হতে পারে

- উচ্চ স্তরের শক্তিশালী স্টকের সংশোধন সীমা পূর্বনির্ধারিত সীমা ছাড়িয়ে যেতে পারে

- ভলিউম শর্ত বিভিন্ন বাজার পরিবেশে গতিশীলভাবে সামঞ্জস্য করা প্রয়োজন

- স্টপ লস খুব কাছাকাছি স্থাপন করলে বাজারের নয়েজে আঘাত পেতে পারে

- লক্ষ্যমাত্রা অত্যধিক আক্রমণাত্মক হতে পারে, সম্পূর্ণরূপে অর্জন করা কঠিন

- কৌশলের স্থিতিশীলতা যাচাই করতে বড় নমুনা প্রয়োজন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার চালু করা, যেমন মোভিং এভারেজ সিস্টেম বা ট্রেন্ড ইন্ডিকেটর, যাতে মূল ট্রেন্ডের দিকে ট্রেড করা যায়

- ভলিউম থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করা, বিভিন্ন বাজার চক্রের সাথে খাপ খাইয়ে নেওয়া

- স্টপ লস অবস্থান অপ্টিমাইজ করা, ATR গুণক ব্যবহার করে বিবেচনা করা যেতে পারে

- সময় ফিল্টার যুক্ত করা, বাজার খোলার এবং বন্ধের অস্থিরতা এড়ানো

- মাল্টি-টাইমফ্রেম নিশ্চিতকরণ চালু করা, সিগন্যাল নির্ভরযোগ্যতা বৃদ্ধি

- অভিযোজিত প্যারামিটার সিস্টেম তৈরি করা, বাজার অবস্থা অনুযায়ী কৌশল প্যারামিটার সামঞ্জস্য করা

সারসংক্ষেপ

এটি একটি যথাযথভাবে নকশা করা ট্রেন্ড অনুসরণকারী কৌশল, যা কঠোর শর্ত ফিল্টারিং এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে বাজারের মানসম্পন্ন ট্রেড সুযোগগুলি ধরতে সক্ষম। কৌশলের সাফল্যের মূল চাবিকাঠি হলো প্যারামিটার অপ্টিমাইজেশন এবং বাজার পরিবেশের সাথে অভিযোজন ক্ষমতা। বাস্তব ট্রেডে যাওয়ার আগে পর্যাপ্ত ব্যাকটেস্টিং এবং নির্দিষ্ট ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সমন্বয় করার পরামর্শ দেওয়া হচ্ছে।

- 1