গাউসিয়ান চ্যানেল ট্রেন্ড ট্র্যাকিং ও স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি গাউসিয়ান ওয়েটেড মুভিং এভারেজ চ্যানেল এবং স্টোকাস্টিক আরএসআই (Stochastic RSI) এর সমন্বয়ে গঠিত একটি ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম। কৌশলটি গাউসিয়ান পদ্ধতির মাধ্যমে মূল্য চ্যানেল তৈরি করে এবং স্টোকাস্টিক আরএসআই সূচকের ক্রসওভার সিগন্যাল ব্যবহার করে প্রবেশ ও প্রস্থানের সময় নির্ধারণ করে, যা ট্রেন্ড ধরা এবং মোমেন্টাম নিশ্চিত করতে সাহায্য করে। এই কৌশলের একটি শক্তিশালী গাণিতিক ভিত্তি রয়েছে এবং এটি কার্যকরভাবে বাজারের নয়েজ ফিল্টার করে মূল ট্রেন্ড ধারণ করতে পারে।

কৌশলের মূলনীতি

কৌশলের মূল লজিক দুটি প্রধান অংশ নিয়ে গঠিত:

-

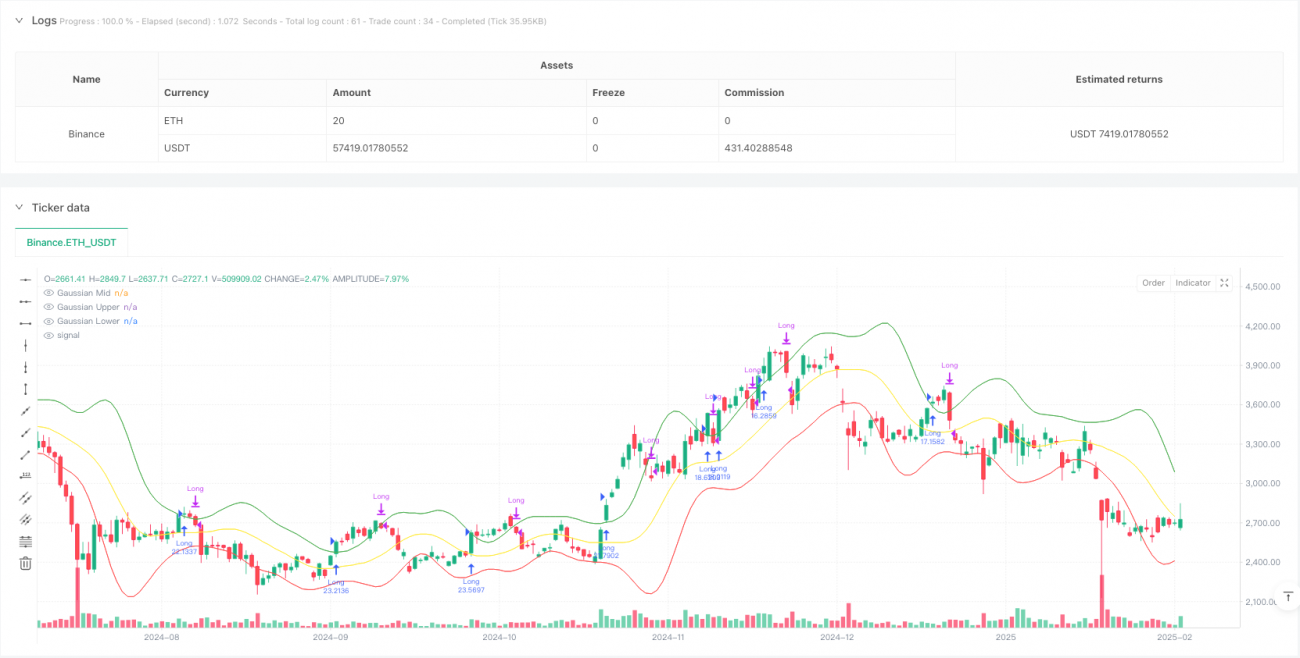

গাউসিয়ান চ্যানেল সিস্টেম: গাউসিয়ান ওয়েটেড মুভিং এভারেজ (GWMA) এবং গাউসিয়ান ওয়েটেড স্ট্যান্ডার্ড ডেভিয়েশন (GWSD) ব্যবহার করে মূল্য চ্যানেল তৈরি করা হয়। GWMA সাম্প্রতিক ডেটাতে বেশি গুরুত্ব দেয়, যার ফলে গড় লাইন মূল্য পরিবর্তনের প্রতি আরও সংবেদনশীল হয়। চ্যানেলের উপরের ও নিচের ব্যান্ড GWSD কে একটি গুণক দ্বারা গুণ করে নির্ধারণ করা হয়।

-

স্টোকাস্টিক আরএসআই সিস্টেম: ঐতিহ্যবাহী আরএসআই সূচককে স্টোকাস্টিক পদ্ধতিতে রূপান্তর করে K এবং D মান গণনা করা হয়। এই পদ্ধতি ওভারবট ও ওভারসেল অঞ্চল চিহ্নিত করতে এবং আরও নির্ভুল মোমেন্টাম সিগন্যাল দিতে সাহায্য করে।

ট্রেডিং সিগন্যাল নিম্নলিখিত শর্তের ভিত্তিতে উৎপন্ন হয়:

- লং প্রবেশ: ক্লোজিং প্রাইস গাউসিয়ান চ্যানেলের উপরের ব্যান্ড ভেঙে উপরে যাবে এবং স্টোকাস্টিক আরএসআই-এর K লাইন D লাইনকে উপরে ক্রস করবে।

- প্রস্থান সিগন্যাল: ক্লোজিং প্রাইস গাউসিয়ান চ্যানেলের উপরের ব্যান্ড ভেঙে নিচে নামবে।

কৌশলের সুবিধা

- দৃঢ় গাণিতিক ভিত্তি: গাউসিয়ান পদ্ধতি ব্যবহার করে মূল্য চ্যানেল তৈরি করা হয়, যা সরল মুভিং এভারেজের তুলনায় ভালো তাত্ত্বিক ভিত্তি প্রদান করে।

- উচ্চ নির্ভরযোগ্য সিগন্যাল: মূল্য ব্রেকআউট এবং মোমেন্টাম কনফার্মেশনের দ্বৈত যাচাইকরণ মেকানিজম কার্যকরভাবে মিথ্যা সিগন্যাল কমাতে পারে।

- শক্তিশালী অভিযোজন ক্ষমতা: গাউসিয়ান পদ্ধতি বাজারের ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে চ্যানেলের প্রস্থ সামঞ্জস্য করতে পারে।

- ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ: অর্থ ব্যবস্থাপনা এবং কমিশন সেটিংসের মাধ্যমে ট্রেডিং খরচ ও ঝুঁকির কার্যকর নিয়ন্ত্রণ নিশ্চিত করে।

কৌশলের ঝুঁকি

- ট্রেন্ড নির্ভরতা: অসিলেটিং বাজারে ঘন ঘন মিথ্যা সিগন্যাল তৈরি হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে।

- ল্যাগিং প্রভাব: একাধিক মুভিং এভারেজ স্মুথিং ব্যবহারের কারণে ট্রেন্ড পরিবর্তনের পয়েন্টে সিগন্যালে বিলম্ব হতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের ফলাফল প্যারামিটার সেটিংসের উপর অনেক বেশি নির্ভরশীল, তাই বিভিন্ন প্যারামিটার সাবধানতার সাথে অপ্টিমাইজ করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- বাজার পরিবেশ সনাক্তকরণ: বাজার পরিবেশ নির্ধারণের প্রক্রিয়া যোগ করুন, যাতে বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার সেটিংস ব্যবহার করা যায়।

- স্টপ-লস অপ্টিমাইজেশন: ডায়নামিক স্টপ-লস মেকানিজম চালু করুন, যেমন এটিআর বা ভোলাটিলিটি ভিত্তিক অভিযোজিত স্টপ-লস।

- সিগন্যাল ফিল্টারিং: ভলিউম কনফার্মেশন বা অন্যান্য প্রযুক্তিগত সূচককে সহায়ক ফিল্টার হিসেবে যুক্ত করুন।

- অর্থ ব্যবস্থাপনা: সিগন্যালের শক্তি অনুযায়ী পজিশনের আকার গতিশীলভাবে সমন্বয় করে আরও নমনীয় পোর্টফোলিও ম্যানেজমেন্ট বাস্তবায়ন করুন।

উপসংহার

এই কৌশলটি গাউসিয়ান চ্যানেল এবং স্টোকাস্টিক আরএসআই সূচকের সমন্বয়ে একটি শক্তিশালী গাণিতিক ভিত্তি সম্পন্ন ট্রেন্ড ফলোয়িং সিস্টেম তৈরি করেছে। স্পষ্ট ট্রেন্ডযুক্ত বাজারে কৌশলটি চমৎকার ফলাফল দেয়, তবে প্যারামিটার অপ্টিমাইজেশন এবং বাজার পরিবেশের সাথে খাপ খাওয়ানোর দিকে মনোযোগ দিতে হবে। প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা বাস্তবায়নের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে।

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1