দ্বৈত চলমান গড় ট্রেন্ড ক্রসওভার কোয়ান্টিটেটিভ ট্রেডিং কৌশলের গবেষণা ও অপ্টিমাইজেশন

সারসংক্ষেপ

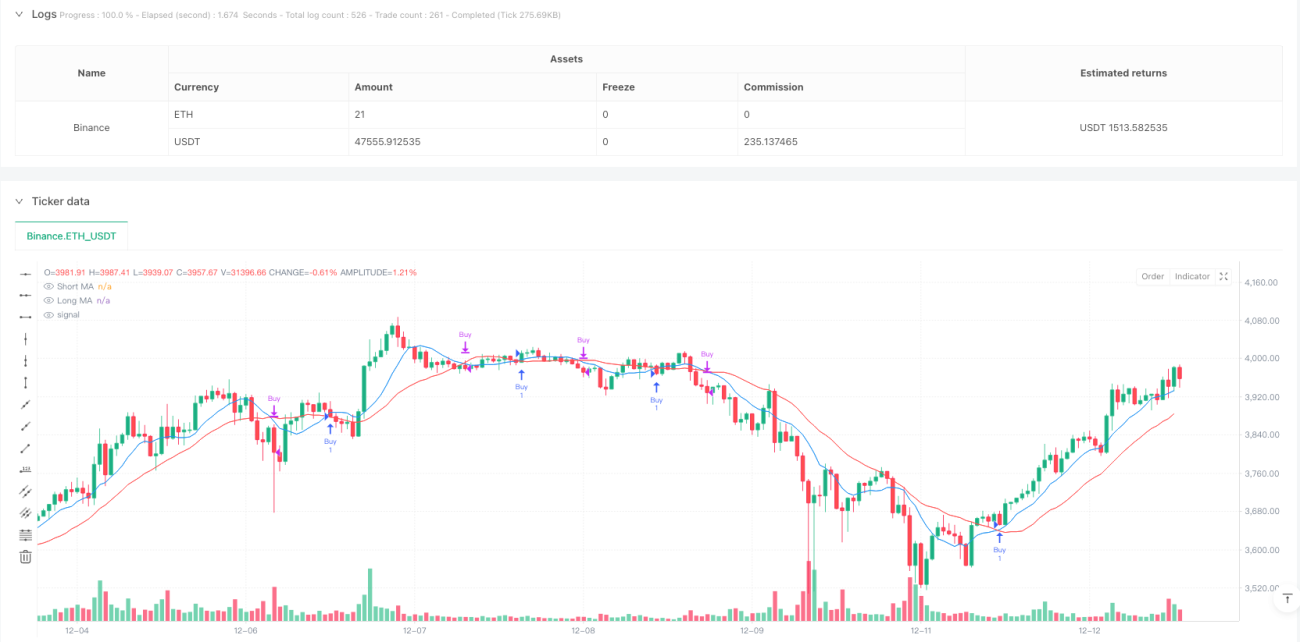

এই কৌশলটি একটি দ্বৈত মুভিং এভারেজ ক্রসওভার ভিত্তিক ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম। স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের (যথাক্রমে ৯ দিন ও ২১ দিন) আপেক্ষিক অবস্থানের তুলনা করে বাজারের প্রবণতার পরিবর্তনের মুহূর্ত ধরা হয়। কৌশলটি ক্লাসিক্যাল টেকনিক্যাল অ্যানালাইসিস থিওরি ব্যবহার করে, আধুনিক কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতির সাথে মিলিয়ে, সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং সিদ্ধান্ত গ্রহণ প্রক্রিয়া বাস্তবায়িত করে।

কৌশলের মূলনীতি

কৌশলটির মূল লজিক ভিন্ন সময়কালের দুটি মুভিং এভারেজের ক্রসওভার সিগন্যালের ওপর ভিত্তি করে তৈরি। যখন স্বল্পমেয়াদী এভারেজ (৯ দিন) দীর্ঘমেয়াদী এভারেজকে (২১ দিন) ওপরের দিকে অতিক্রম করে, তখন সিস্টেম ধরে নেয় যে বাজারের গতি ঊর্ধ্বমুখী হয়েছে এবং লং পজিশন নেওয়ার সিগন্যাল তৈরি হয়। যখন স্বল্পমেয়াদী এভারেজ দীর্ঘমেয়াদী এভারেজকে নিচের দিকে অতিক্রম করে, তখন সিস্টেম ধরে নেয় যে বাজারের গতি নিম্নমুখী হয়েছে এবং পজিশন ক্লোজ করে ট্রেড শেষ হয়। একইসাথে, কৌশলটিতে ট্রেডিং পরিসংখ্যানের কার্যকারিতা রয়েছে, যা মোট ট্রেডের সংখ্যা, লাভজনক ট্রেডের সংখ্যা ও ক্ষতিকর ট্রেডের সংখ্যা实时 ট্র্যাক করতে পারে, যা ব্যবসায়ীদের কৌশলের পারফরম্যান্স মূল্যায়নে সহায়তা করে।

কৌশলের সুবিধা

- লজিক সহজ ও স্পষ্ট, বোঝা ও রক্ষণাবেক্ষণ করা সহজ

- সম্পূর্ণভাবে মূল্য ডেটার ওপর ভিত্তি করে, অন্য কোনো জটিল ইন্ডিকেটরের প্রয়োজন নেই

- অন্তর্নির্মিত ট্রেন্ড ফলোয়িং ফিচার রয়েছে, যা মিডিয়াম ও লং টার্মের প্রবণতা কার্যকরভাবে ক্যাপচার করতে পারে

- সম্পূর্ণ ট্রেডিং পরিসংখ্যান সিস্টেম রয়েছে, যা কৌশল মূল্যায়নের জন্য সুবিধাজনক

- সম্পূর্ণ স্বয়ংক্রিয়, যা মানবিক হস্তক্ষেপজনিত আবেগগত প্রভাব কমায়

কৌশলের ঝুঁকি

- অস্থির বাজারে ঘন ঘন ভুয়া সিগন্যাল তৈরি হতে পারে

- এন্ট্রি ও এক্সিটের সময় কিছুটা পিছিয়ে পড়ে

- কোনো স্টপ-লস মেকানিজম নেই, তীব্র ওঠানামায় বড় ক্ষতি হতে পারে

- শুধুমাত্র মুভিং এভারেজ ইন্ডিকেটরের ওপর নির্ভরশীল, বহুমাত্রিক বাজার বিশ্লেষণের অভাব

- প্যারামিটার নির্ধারিত, ভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া কঠিন

কৌশল উন্নয়নের দিকনির্দেশনা

- অভিযোজিত মুভিং এভারেজ পিরিয়ড অন্তর্ভুক্ত করা, যাতে কৌশলটি বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে

- অস্থিরতা ফিল্টার যুক্ত করা, অস্থির বাজারে ভুয়া সিগন্যাল কমানো

- ডায়নামিক স্টপ-লস মেকানিজম ডিজাইন করা, নিম্নগামী ঝুঁকি নিয়ন্ত্রণ করা

- আরএসআই বা ম্যাকডি-র মতো অন্যান্য টেকনিক্যাল ইন্ডিকেটরের সাথে একত্রিত করা, সিগন্যাল নির্ভরযোগ্যতা বাড়ানো

- বাজার পরিবেশ শনাক্তকরণ মডিউল তৈরি করা, বুদ্ধিমত্তার সাথে প্যারামিটার সমন্বয় করা

সারসংক্ষেপ

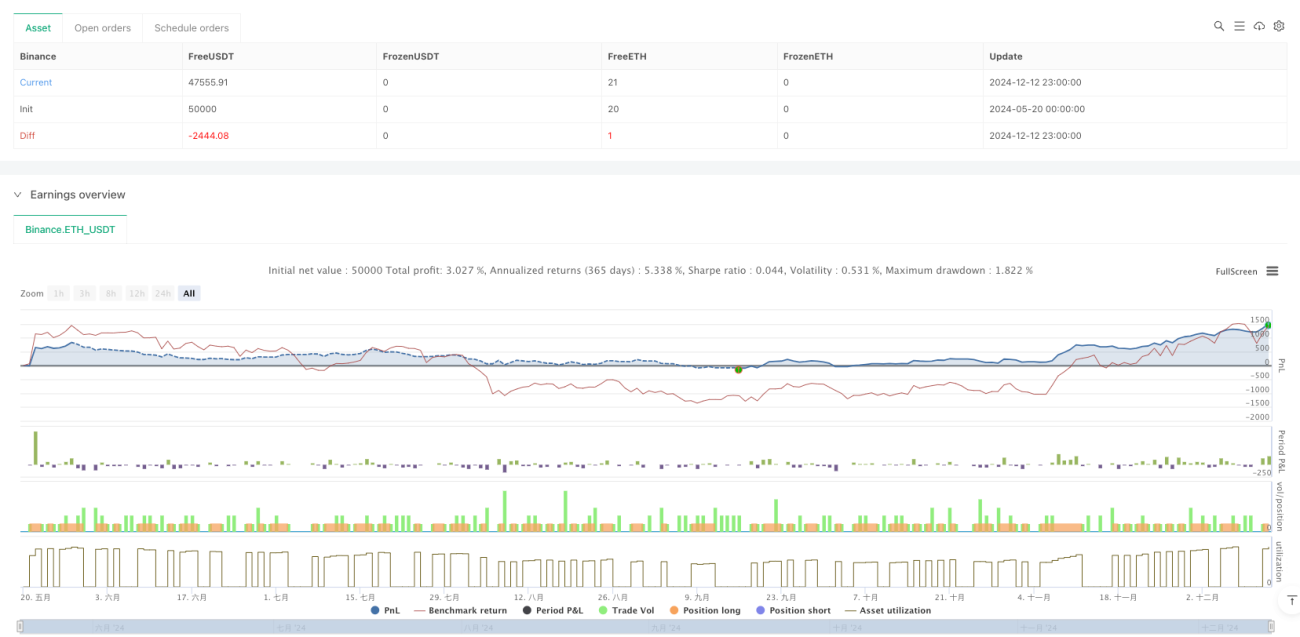

এটি একটি ক্লাসিক ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল, যা দ্বৈত মুভিং এভারেজ ক্রসওভারের মাধ্যমে বাজারের গতিশক্তির পরিবর্তন ধরে। কিছু পিছিয়ে পড়া ও ভুয়া সিগন্যালের ঝুঁকি থাকলেও, এর সরল ও স্থির বৈশিষ্ট্য একে কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি গুরুত্বপূর্ণ হাতিয়ার করে তুলেছে। প্রস্তাবিত উন্নয়নের দিকনির্দেশনা অনুসরণ করলে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব।

- 1