গতিশীল অভিযোজনযোগ্য বহু-নির্দেশক ক্রসওভার কৌশল যা স্মার্ট ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার সাথে SRSI এবং MACD-কে একত্রিত করে

ওভারভিউ

এই কৌশলটি একটি গতিশীল ট্রেডিং সিস্টেম যা স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডিকেটর (SRSI) এবং মুভিং এভারেজ কনভার্জেন্স/ডাইভারজেন্স (MACD) কে একত্রিত করে। এটি ATR সূচকের মাধ্যমে স্টপ লস এবং টেক প্রফিট পয়েন্ট গতিশীলভাবে সামঞ্জস্য করে ঝুঁকির বুদ্ধিদীপ্ত ব্যবস্থাপনা নিশ্চিত করে। এই কৌশলের মূল ভিত্তি হল একাধিক টেকনিক্যাল ইন্ডিকেটরের ক্রস কনফার্মেশনের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করা, পাশাপাশি বাজারের অস্থিরতার সাথে সামঞ্জস্য রেখে পজিশন ম্যানেজমেন্ট করা।

কৌশলের নীতি

কৌশলটি নিম্নলিখিত মূল প্রক্রিয়ার ওপর ভিত্তি করে কাজ করে:

- SRSI সূচকের K লাইন এবং D লাইনের পার্থক্য, এবং K লাইন ও নর্মালাইজড MACD-এর পার্থক্য গণনা করে বাজারের গতিপথ নির্ধারণ করা হয়

- ক্রয় শর্ত পূরণের জন্য প্রয়োজন: K-D পার্থক্য ধনাত্মক, K-MACD পার্থক্য ধনাত্মক এবং MACD অধোগামী প্রবণতায় না থাকা

- বিক্রয় শর্ত পূরণের জন্য প্রয়োজন: K-D পার্থক্য ঋণাত্মক, K-MACD পার্থক্য ঋণাত্মক এবং MACD ঊর্ধ্বগামী প্রবণতায় না থাকা

- স্টপ লস এবং টেক প্রফিট দূরত্ব গতিশীলভাবে গণনা করতে ATR কে ঝুঁকি সহগ দ্বারা গুণ করা হয়, যা বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়

কৌশলের সুবিধা

- একাধিক সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া লেনদেনের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে এবং একক সূচকের কারণে সৃষ্ট মিথ্যা সংকেত এড়াতে সাহায্য করে

- গতিশীল স্টপ লস এবং টেক প্রফিট সেটিং বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা উন্নত ঝুঁকি-লাভ অনুপাত প্রদান করে

- কৌশলটির ভালো অভিযোজন ক্ষমতা রয়েছে এবং এটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে পারে

- প্যারামিটার সমন্বয়ের ক্ষমতা বেশি, যা ট্রেডারদের নিজস্ব ঝুঁকি পছন্দ অনুযায়ী অপ্টিমাইজ করতে দেয়

কৌশলের ঝুঁকি

- অস্থির বাজারে অত্যধিক ট্রেডিং সিগন্যাল তৈরি হতে পারে, যার ফলে ঘন ঘন বাজারে প্রবেশ ও প্রস্থান করতে হতে পারে

- একাধিক সূচকের ব্যবহার সিগন্যালে বিলম্ব ঘটাতে পারে, যা দ্রুত পরিবর্তনশীল বাজারে সর্বোত্তম প্রবেশের সময় মিস করতে পারে

- ATR ঐতিহাসিক অস্থিরতার ওপর ভিত্তি করে গণনা করা হয়, তাই বাজারের অস্থিরতা হঠাৎ পরিবর্তিত হলে তা সময়মত খাপ খাইয়ে নিতে পারে না

- ঝুঁকি সহগ সঠিকভাবে নির্ধারণ করা প্রয়োজন; খুব বেশি বা খুব কম হলে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা, যাতে অস্থির বাজার এবং ট্রেন্ডিং বাজারে ভিন্ন সিগন্যাল নিশ্চিতকরণ মানদণ্ড ব্যবহার করা যায়

- ভলিউম ইন্ডিকেটরকে সহায়ক নিশ্চিতকরণ হিসেবে অন্তর্ভুক্ত করা, যা সিগন্যালের নির্ভরযোগ্যতা বাড়াবে

- স্টপ লস এবং টেক প্রফিট গণনার পদ্ধতি অপ্টিমাইজ করা, এবং সমর্থন/প্রতিরোধ স্তর বিবেচনায় নেওয়া

- বাজারের অস্থিরতা পূর্বাভাস মডেল যুক্ত করা, যাতে আগেই ঝুঁকি প্যারামিটার সামঞ্জস্য করা যায়

- বিভিন্ন সময় ফ্রেমে সিগন্যাল নিশ্চিতকরণ বিবেচনা করা, যা কৌশলের স্থায়িত্ব বৃদ্ধি করবে

উপসংহার

এই কৌশলটি SRSI এবং MACD-এর সুবিধাগুলো একত্রিত করে একটি মজবুত ট্রেডিং সিস্টেম গড়ে তুলেছে। গতিশীল ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া এটিকে ভালো অভিযোজন ক্ষমতা দেয়, তবে ট্রেডারদের প্রকৃত বাজার পরিস্থিতি অনুযায়ী প্যারামিটার অপ্টিমাইজ করতে হবে। কৌশলের সফল কার্যক্রম বাজারের গভীর বোঝাপড়া এবং নিজের ঝুঁকি সহনশীলতা অনুযায়ী সঠিক পজিশন ম্যানেজমেন্টের ওপর নির্ভর করে।

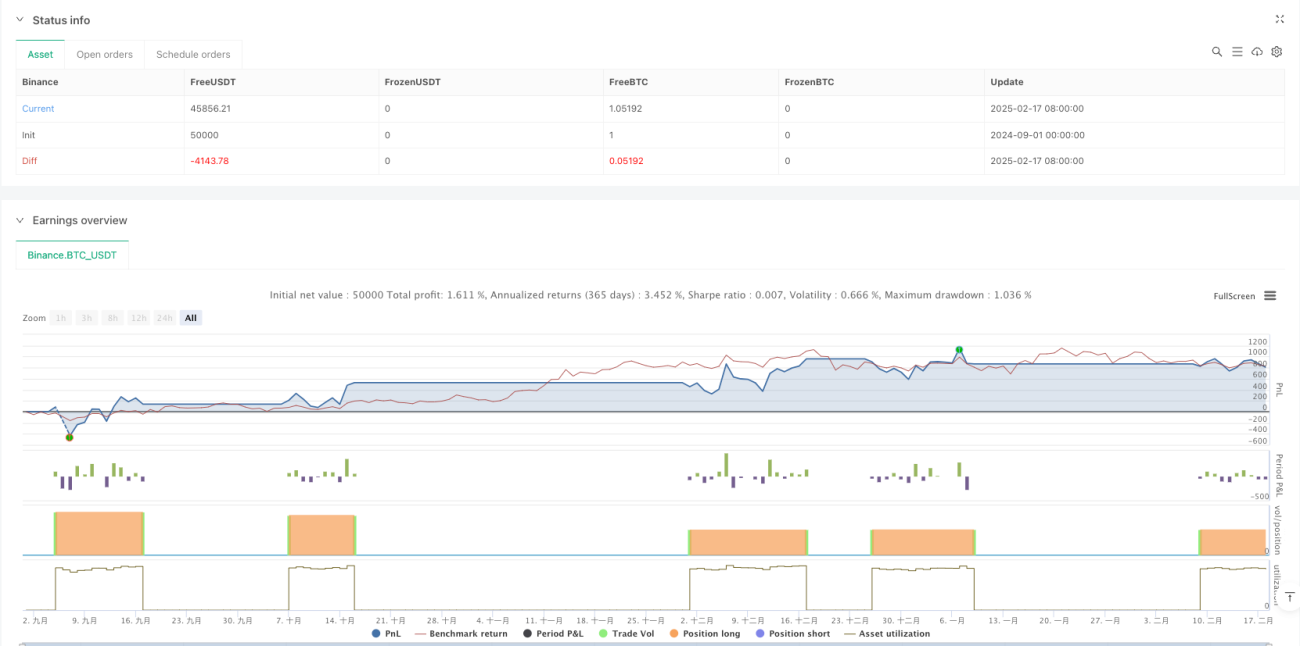

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1