মাল্টি-ট্রেন্ড ব্রেকআউট মোমেন্টাম ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

কৌশলটি একটি মাল্টি-ইন্ডিকেটর ট্রেন্ড ফলোয়িং সিস্টেম, যা মূলত দামের ব্রেকআউট, ভলিউম নিশ্চিতকরণ এবং মুভিং এভারেজ সিস্টেমের সমন্বয় ব্যবহার করে বাজারের ট্রেন্ডিং সুযোগগুলি ধারণ করে। কৌশলটি সাম্প্রতিক উচ্চ/নিম্নের দামের ব্রেকআউট, ট্রেডিং ভলিউমের উল্লেখযোগ্য বৃদ্ধি এবং একাধিক এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর বিন্যাস পর্যবেক্ষণ করে ট্রেডিং সিগন্যাল নির্ধারণ করে। একই সাথে, কৌশলটিতে একটি উদ্ভাবনী ন্যারো রেঞ্জ কনসলিডেশন শনাক্তকরণ প্রক্রিয়াও রয়েছে, যা সম্ভাব্য শর্ট করার সুযোগ ধারণ করতে ব্যবহৃত হয়।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- দাম ব্রেকআউট সিস্টেম: বিগত ২০ পিরিয়ডের উচ্চ/নিম্নের বিরুদ্ধে দামের ব্রেকআউট পর্যবেক্ষণ করে

- ভলিউম নিশ্চিতকরণ: ব্রেকআউটের সময় ভলিউম কমপক্ষে বিগত ২০ পিরিয়্ডের গড় ভলিউমের ২ গুণ হতে হবে

- মুভিং এভারেজ সিস্টেম: ট্রেন্ড নিশ্চিতকরণ কাঠামো তৈরি করতে ৩০/৫০/২০০ পিরিয়ডের EMA ব্যবহার করে

- লং শর্ত: দাম নতুন উচ্চতায় পৌঁছায়, ভলিউম বাড়ে, দাম ২০০ EMA এর উপরে থাকে, স্বল্পমেয়াদী EMA মধ্যবর্তী EMA এর উপরে এবং মধ্যবর্তী EMA দীর্ঘমেয়াদী EMA এর উপরে থাকে

- শর্ট শর্ত: দুটি প্রবেশ প্রক্রিয়া অন্তর্ভুক্ত করে:

- ঐতিহ্যবাহী ব্রেকআউট শর্ট: দাম নতুন নিম্নে পৌঁছায়, ভলিউম বাড়ে, EMA গুলো বিয়ারিশ বিন্যাসে থাকে এবং ২০০ EMA নিচের দিকে ঢালু থাকে

- ন্যারো রেঞ্জ কনসলিডেশন শর্ট: দাম মধ্যবর্তী EMA এর নিচে ন্যারো রেঞ্জে কনসলিডেট হয়, কনসলিডেশনের পরিসর ATR এর ০.৫ গুণের চেয়ে কম হয়

কৌশলের সুবিধা

- মাল্টিপল নিশ্চিতকরণ প্রক্রিয়া: দাম ব্রেকআউট, ভলিউম এবং মুভিং এভারেজ তিনটি নিশ্চিতকরণের মাধ্যমে সিগন্যালের নির্ভরযোগ্যতা বাড়ায়

- নমনীয় শর্টিং প্রক্রিয়া: দুটি স্বাধীন শর্ট এন্ট্রি পদ্ধতি প্রদান করে, ট্রেডিং সুযোগ বাড়ায়

- স্ব-অভিযোজন ক্ষমতা: ATR ব্যবহার করে ন্যারো রেঞ্জ সংজ্ঞায়িত করে, যাতে কৌশলটি বিভিন্ন বাজারের অস্থিরতা পরিবেশের সাথে খাপ খাইয়ে নিতে পারে

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: ২০০ EMA স্টপ-লস রেফারেন্স হিসেবে ব্যবহার করে একটি পরিষ্কার এক্সিট প্রক্রিয়া প্রদান করে

- প্যারামিটার সমন্বয়যোগ্যতা: মূল প্যারামিটারগুলো বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করা যেতে পারে

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: বাজারে মিথ্যা ব্রেকআউট ঘটতে পারে, যা ভুল সিগন্যাল দিতে পারে

- স্লিপেজ ঝুঁকি: ভলিউম নাটকীয়ভাবে বেড়ে যাওয়ার সময় ব্রেকআউটের মুহূর্তে বড় স্লিপেজের সম্মুখীন হতে পারে

- ট্রেন্ড রিভার্সাল ঝুঁকি: শক্তিশালী ট্রেন্ডিং বাজারে, মুভিং এভারেজ-ভিত্তিক স্টপ-লস ব্যবহার করলে খুব তাড়াতাড়ি বেরিয়ে যেতে হতে পারে

- প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, সতর্ক অপ্টিমাইজেশন প্রয়োজন

- বাজার পরিবেশ নির্ভরতা: অস্থির বাজারে ঘন ঘন ভুল সিগন্যাল তৈরি হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড শক্তি ফিল্টার অন্তর্ভুক্তি: ADX-এর মতো ট্রেন্ড শক্তি সূচক যুক্ত করা যেতে পারে, যাতে দুর্বল ট্রেন্ড পরিবেশে সিগন্যাল ফিল্টার করা যায়

- স্টপ-লস প্রক্রিয়া উন্নতকরণ: ATR-ভিত্তিক ডায়নামিক স্টপ-লস প্রয়োগ করা যেতে পারে, যা স্টপ-লসের নমনীয়তা বাড়ায়

- পজিশন ম্যানেজমেন্ট উন্নতকরণ: ব্রেকআউটের শক্তি এবং বাজারের অস্থিরতার উপর ভিত্তি করে পজিশনের সাইজ গতিশীলভাবে সামঞ্জস্য করা

- সময় ফিল্টার যুক্তকরণ: দিনের মধ্যে সময় ফিল্টার যোগ করা যেতে পারে, যাতে ওপেনিং এবং ক্লোজিংয়ের বেশি অস্থির সময়ে ট্রেডিং এড়ানো যায়

- বাজার পরিবেশ শ্রেণিবিভাগ অন্তর্ভুক্তি: বিভিন্ন বাজার পরিবেশের (ট্রেন্ড/অস্থির) উপর ভিত্তি করে কৌশল প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা

সারসংক্ষেপ

মাল্টিপল ট্রেন্ড ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশলটি একটি ব্যাপক ট্রেন্ড ফলোয়িং সিস্টেম, যা একাধিক প্রযুক্তিগত সূচকের সম্মিলিত ব্যবহারের মাধ্যমে সিগন্যালের নির্ভরযোগ্যতা বজায় রাখার পাশাপাশি নমনীয় ট্রেডিং সুযোগ প্রদান করে। কৌশলটির উদ্ভাবনী দিক হলো ঐতিহ্যবাহী ব্রেকআউট ট্রেডিং পদ্ধতি এবং নতুন ন্যারো রেঞ্জ কনসলিডেশন শনাক্তকরণ পদ্ধতির সমন্বয়, যা এটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে। নির্দিষ্ট কিছু ঝুঁকি থাকলেও, সঠিক প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটি ট্রেন্ডিং বাজারে স্থিতিশীল পারফরম্যান্স অর্জনের সম্ভাবনা রাখে।

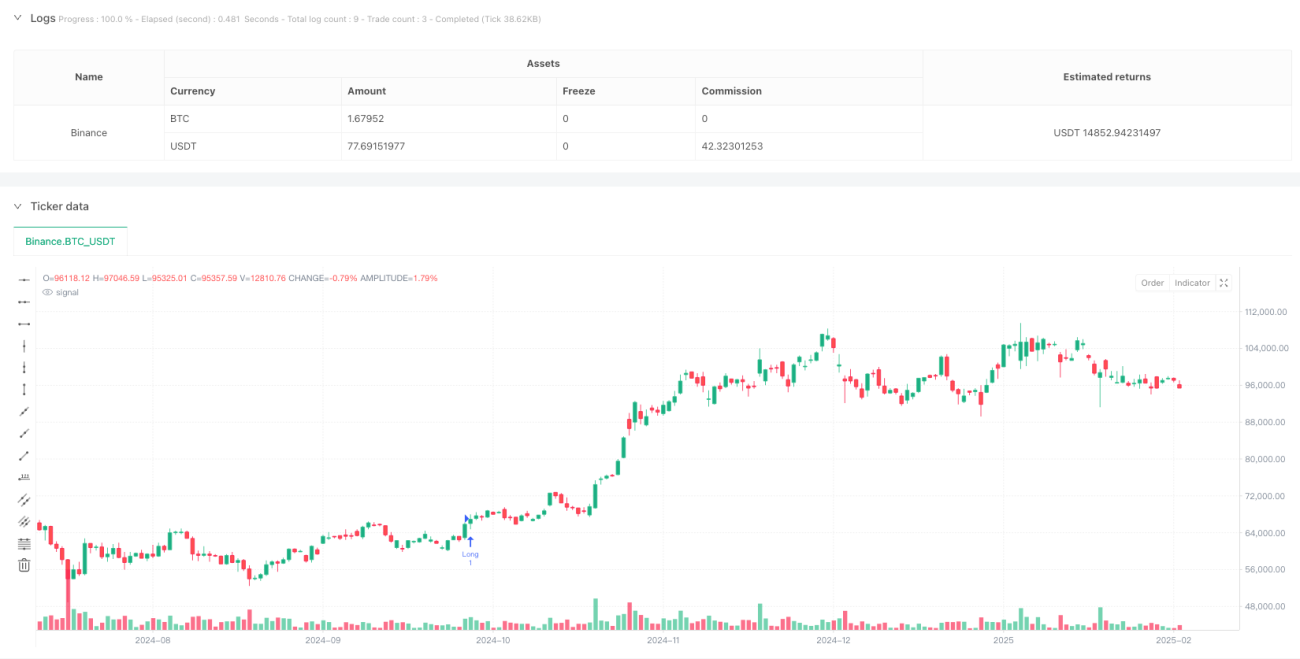

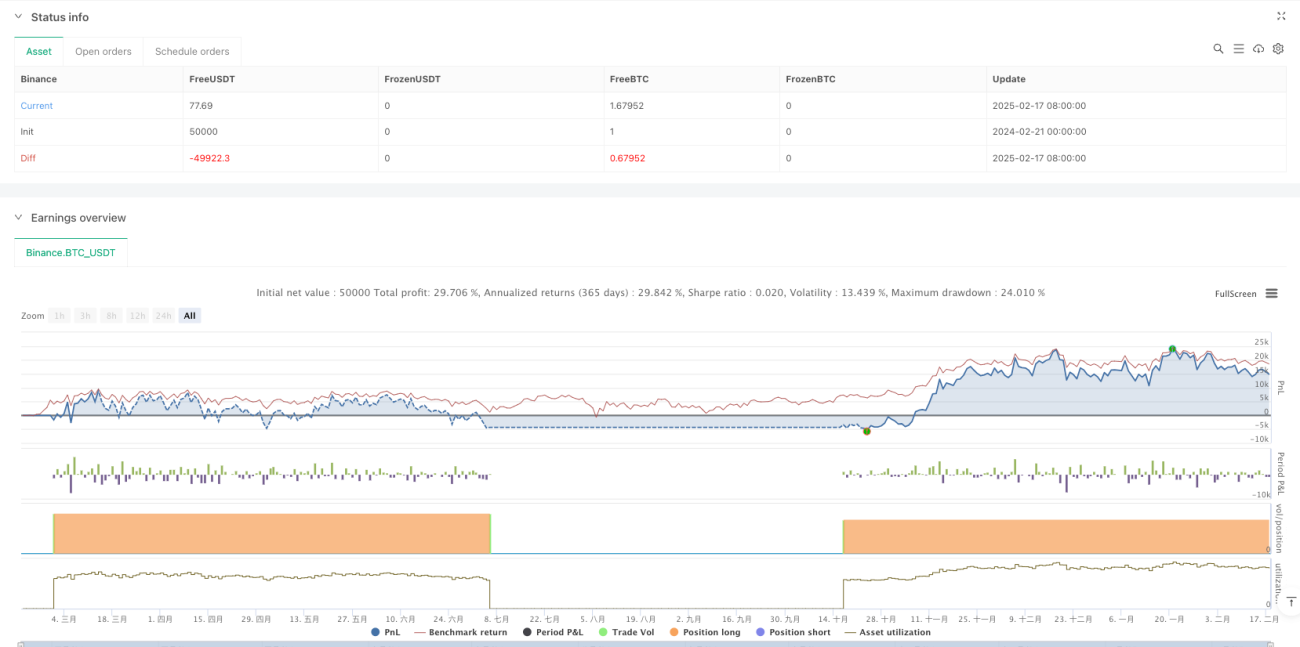

- 1