ATR গতিশীল ট্রেইলিং স্টপ লসের ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম

2

Follow

502

Followers

সারসংক্ষেপ

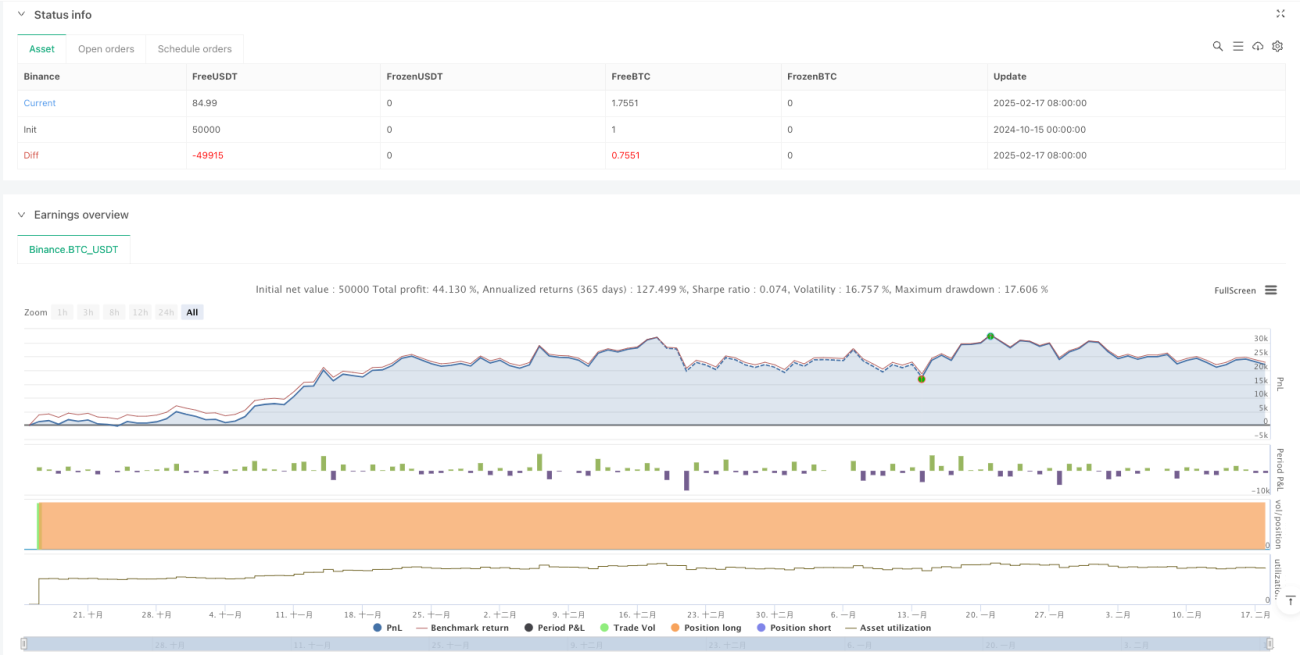

এই কৌশলটি একটি ATR (গড় প্রকৃত রেঞ্জ)-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ লস ট্রেন্ড ফলোয়িং সিস্টেম। এটি EMA মোভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে এবং সংবেদনশীলতা প্যারামিটার ও ATR পিরিয়ড সমন্বয়ের মাধ্যমে সিগন্যাল জেনারেশন নিয়ন্ত্রণ করে। সিস্টেমটি শুধু লং নয়, বরং শর্ট ট্রেডিং-ও সমর্থন করে এবং একটি পূর্ণাঙ্গ লাভ ব্যবস্থাপনা পদ্ধতি রয়েছে।

কৌশলের নীতি

- ATR নির্দেশক ব্যবহার করে দামের ওঠানামার পরিসর গণনা করা হয় এবং নির্ধারিত সংবেদনশীলতা সহগ (Key Value) অনুযায়ী ট্রেইলিং স্টপের দূরত্ব নির্ধারণ করা হয়।

- EMA মোভিং এভারেজের মাধ্যমে বাজারের দিক নির্ধারণ করা হয়—শুধুমাত্র দাম এভারেজের উপরে থাকলে লং এবং নিচে থাকলে শর্ট পজিশন খোলা হয়।

- যখন দাম ট্রেইলিং স্টপ লাইন ভেঙে যায় এবং ট্রেন্ডের দিকের সাথে মিলে যায়, তখন ট্রেড সিগন্যাল তৈরি হয়।

- সিস্টেমটি পর্যায়ক্রমে লাভ ব্যবস্থাপনা করে:

- ২০%-৫০% লাভে স্টপ লসকে মূলধন স্তরে উন্নীত করে ক্ষতি এড়ায়।

- ৫০%-৮০% লাভে আংশিক মুনাফা সংগ্রহ করে এবং স্টপ লস আরও টেনে আনে।

- ৮০%-১০০% লাভে স্টপ লস আরও শক্ত করে মুনাফা সুরক্ষিত করে।

- ১০০% এর বেশি লাভে সম্পূর্ণ পজিশন বন্ধ করে মুনাফা নেওয়া হয়।

কৌশলের সুবিধা

- ডায়নামিক ট্রেইলিং স্টপ ট্রেন্ড অনুসরণ করতে সাহায্য করে, মুনাফা সুরক্ষিত রেখে অকালে বেরিয়ে আসতে বাধা দেয়।

- EMA ট্রেন্ড ফিল্টার ভুয়া ব্রেকআউটের ঝুঁকি কমায়।

- পর্যায়ক্রমিক লাভ ব্যবস্থাপনা মুনাফা আদায় নিশ্চিত করে এবং ট্রেন্ডকে যথেষ্ট বিকাশের সুযোগ দেয়।

- লং ও শর্ট—দুই দিকের ট্রেডিং সমর্থন করে, বাজারের সুযোগ কাজে লাগায়।

- প্যারামিটার সহজেই পরিবর্তনযোগ্য, বিভিন্ন বাজার পরিবেশে খাপ খাওয়ানো যায়।

কৌশলের ঝুঁকি

- অস্থির বাজারে ঘন ঘন ট্রেডের ফলে ক্ষতি হতে পারে।

- ট্রেন্ড বিপরীত হওয়ার প্রাথমিক পর্যায়ে বড় ড্রডাউন দেখা দিতে পারে।

- প্যারামিটার সঠিকভাবে সেট না করলে কৌশলের কার্যকারিতা ক্ষতিগ্রস্ত হতে পারে।

ঝুঁকি নিয়ন্ত্রণ পরামর্শ:

- স্পষ্ট ট্রেন্ডযুক্ত বাজারে ব্যবহার করা ভাল।

- সতর্কভাবে প্যারামিটার নির্বাচন করুন; ব্যাকটেস্টিং দ্বারা অপটিমাইজ করা যেতে পারে।

- সর্বোচ্চ ড্রডাউন সীমা নির্ধারণ করুন।

- বাজার পরিবেশ ফিল্টার যুক্ত করার কথা বিবেচনা করুন।

কৌশল উন্নতির দিক

- বাজার পরিবেশ শনাক্তকরণ পদ্ধতি যোগ করুন; বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার ব্যবহার করুন।

- ভলিউমের মতো সহায়ক নির্দেশক যুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বাড়ান।

- লাভ ব্যবস্থাপনা অপটিমাইজ করুন; অস্থিরতা অনুযায়ী মুনাফার লক্ষ্য পরিবর্তন করুন।

- সময় ফিল্টার যোগ করুন; প্রতিকূল সময়ে ট্রেডিং এড়ান।

- অস্থিরতা ফিল্টার বিবেচনা করুন; অত্যধিক ওঠানামার সময় ট্রেডের ফ্রিকোয়েন্সি কমান।

সারসংক্ষেপ

এটি একটি সুসংগঠিত, যৌক্তিক ট্রেন্ড ফলোয়িং সিস্টেম। ATR-ভিত্তিক ডায়নামিক ট্র্যাকিং এবং EMA ট্রেন্ড ফিল্টারের সমন্বয়ে এটি ট্রেন্ড ধরার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে। পর্যায়ক্রমিক লাভ ব্যবস্থাপনার নকশা পরিণত ট্রেডিং চিন্তাভাবনার ইঙ্গিত দেয়। কৌশলটি ব্যবহারিক ও সম্প্রসারণযোগ্য; ক্রমাগত অপটিমাইজেশন ও পরিমার্জনের মাধ্যমে আরও ভাল ট্রেডিং ফলাফল অর্জন সম্ভব।

Source

Pine

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input ParametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1