মোমেন্টাম অসিলেটর ও বোলিঞ্জার ব্যান্ডের উপর ভিত্তি করে একটি অ্যাডভান্সড কোয়ান্টিটেটিভ স্ট্র্যাটেজি সিস্টেম

সারসংক্ষেপ

এই কৌশলটি একটি উন্নত পরিমাণগত ট্রেডিং সিস্টেম যা চন্দের মোমেন্টাম অসিলেটর (CMO) এবং বলিঞ্জার ব্যান্ড (Bollinger Bands) এর সমন্বয়ে গঠিত। এটি দামের অস্থিরতা এবং মোমেন্টাম সূচক বিশ্লেষণ করে বাজারের অতিরিক্ত কেনা/বেচা অবস্থা চিহ্নিত করে, যা নির্ভুল ট্রেডিং সংকেত তৈরি করে। এই কৌশলটি মোমেন্টাম রিভার্সাল এবং মূল্য চ্যানেল ব্রেকআউটের দ্বৈত যাচাইকরণ পদ্ধতি ব্যবহার করে, যা ট্রেডের নির্ভরযোগ্যতা কার্যকরভাবে বৃদ্ধি করে।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানের উপর ভিত্তি করে:

- বলিঞ্জার ব্যান্ড সিস্টেম: ২০ পিরিয়ডের মুভিং এভারেজ মিডল ব্যান্ড হিসাবে ব্যবহৃত হয়, স্ট্যান্ডার্ড ডেভিয়েশন গুণক ২.০, যা উপরের এবং নিচের ব্যান্ড গঠন করে। এই সেটিং কার্যকরভাবে দামের ওঠানামার পরিসর এবং ব্রেকআউটের দিক ধারণ করতে সহায়তা করে।

- CMO সূচক সিস্টেম: ১৪ পিরিয়ডের সেটিং ব্যবহার করা হয়, অতিরিক্ত কেনার থ্রেশহোল্ড ৫০ এবং অতিরিক্ত বেচার থ্রেশহোল্ড -৫০। এই সূচকটি ঊর্ধ্বমুখী এবং অধোমুখী মোমেন্টামের পার্থক্য গণনা করে বাজারের শক্তির তুলনা করে।

- ট্রেডিং সংকেত তৈরি পদ্ধতি:

- লং (কেনার) শর্ত: দাম বলিঞ্জার ব্যান্ডের নিচের ব্যান্ড ভেদ করে এবং CMO অতিরিক্ত বেচার থ্রেশহোল্ডের নিচে থাকে।

- শর্ট (বেচার) শর্ত: দাম বলিঞ্জার ব্যান্ডের উপরের ব্যান্ড ভেদ করে এবং CMO অতিরিক্ত কেনার থ্রেশহোল্ডের উপরে থাকে।

- পজিশন বন্ধ করার পদ্ধতি: দাম বলিঞ্জার ব্যান্ডের মিডল ব্যান্ড ভেদ করলে অথবা মোমেন্টাম সূচক বিপরীত চরম অঞ্চলে পৌঁছালে।

কৌশলের সুবিধা

- বহুমাত্রিক নিশ্চিতকরণ: দাম এবং মোমেন্টামের দ্বৈত যাচাইয়ের মাধ্যমে মিথ্যা ব্রেকআউটের ঝুঁকি উল্লেখযোগ্যভাবে হ্রাস পায়।

- উচ্চ অভিযোজন ক্ষমতা: বলিঞ্জার ব্যান্ড বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং পরিসর সামঞ্জস্য করতে পারে, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

- সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: বলিঞ্জার ব্যান্ডের মিডল ব্যান্ড স্টপ লস রেফারেন্স হিসাবে ব্যবহার করা হয়, যা একটি বস্তুনিষ্ঠ ঝুঁকি নিয়ন্ত্রণ মানদণ্ড সরবরাহ করে।

- উচ্চ প্যারামিটার সামঞ্জস্যযোগ্যতা: ট্রেডারদের বাজারের বৈশিষ্ট্য অনুযায়ী বলিঞ্জার ব্যান্ড এবং CMO-এর প্যারামিটার পরিবর্তন করে কৌশলের কার্যকারিতা অপ্টিমাইজ করার অনুমতি দেয়।

কৌশলের ঝুঁকি

- সাইডওয়ে বাজারের ঝুঁকি: রেঞ্জ-বাউন্ড বাজারে ঘন ঘন মিথ্যা সংকেত তৈরি হতে পারে।

প্রস্তাবিত সমাধান: ফিল্টার শর্ত যোগ করা, যেমন দামের ব্রেকআউটের পরিমাণ একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করতে হবে। - ট্রেন্ড রিভার্সাল ঝুঁকি: জোরালো ট্রেন্ডে রিভার্সাল সংকেত অকালে প্রস্থানের কারণ হতে পারে।

প্রস্তাবিত সমাধান: ট্রেন্ড ইন্ডিকেটর যুক্ত করা, শুধুমাত্র মূল ট্রেন্ডের দিকে ট্রেড করা। - প্যারামিটার সংবেদনশীলতা: বিভিন্ন প্যারামিটার সেটিং কৌশলের কার্যকারিতায় বড় পার্থক্য আনতে পারে।

প্রস্তাবিত সমাধান: ঐতিহাসিক ডেটা ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: অভিযোজনযোগ্য প্রক্রিয়া চালু করা, বাজারের অস্থিরতা অনুযায়ী বলিঞ্জার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশন গুণক স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

- সংকেত শক্তি গ্রেডিং: একটি সংকেত স্কোরিং সিস্টেম তৈরি করা, ব্রেকআউটের শক্তি এবং মোমেন্টাম স্তরের উপর ভিত্তি করে পজিশনের আকার সমন্বয় করা।

- বাজার পরিবেশ শ্রেণিবিন্যাস: বাজার পরিবেশ শনাক্তকরণ মডিউল যোগ করা, বিভিন্ন বাজার অবস্থায় ভিন্ন প্যারামিটার কম্বিনেশন ব্যবহার করা।

- লাভ টার্গেট অপ্টিমাইজেশন: অস্থিরতার উপর ভিত্তি করে গতিশীল লাভ টার্গেট পদ্ধতি তৈরি করা, যা কৌশলের লাভজনকতা বৃদ্ধি করে।

সারসংক্ষেপ

এই কৌশলটি বলিঞ্জার ব্যান্ড এবং CMO-এর সমন্বিত কার্যকারিতার মাধ্যমে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে। কৌশলটি বস্তুনিষ্ঠতা বজায় রাখার পাশাপাশি একাধিক নিশ্চিতকরণ পদ্ধতির মাধ্যমে ট্রেডের নির্ভরযোগ্যতা বৃদ্ধি করে। উপযুক্ত প্যারামিটার সেটিং এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটি ব্যবহারিকতা এবং সম্প্রসারণযোগ্যতা প্রদর্শন করে। আরও অপ্টিমাইজেশনের সুযোগ মূলত গতিশীল অভিযোজনক্ষমতা এবং সূক্ষ্ম ব্যবস্থাপনার দিকে কেন্দ্রীভূত।

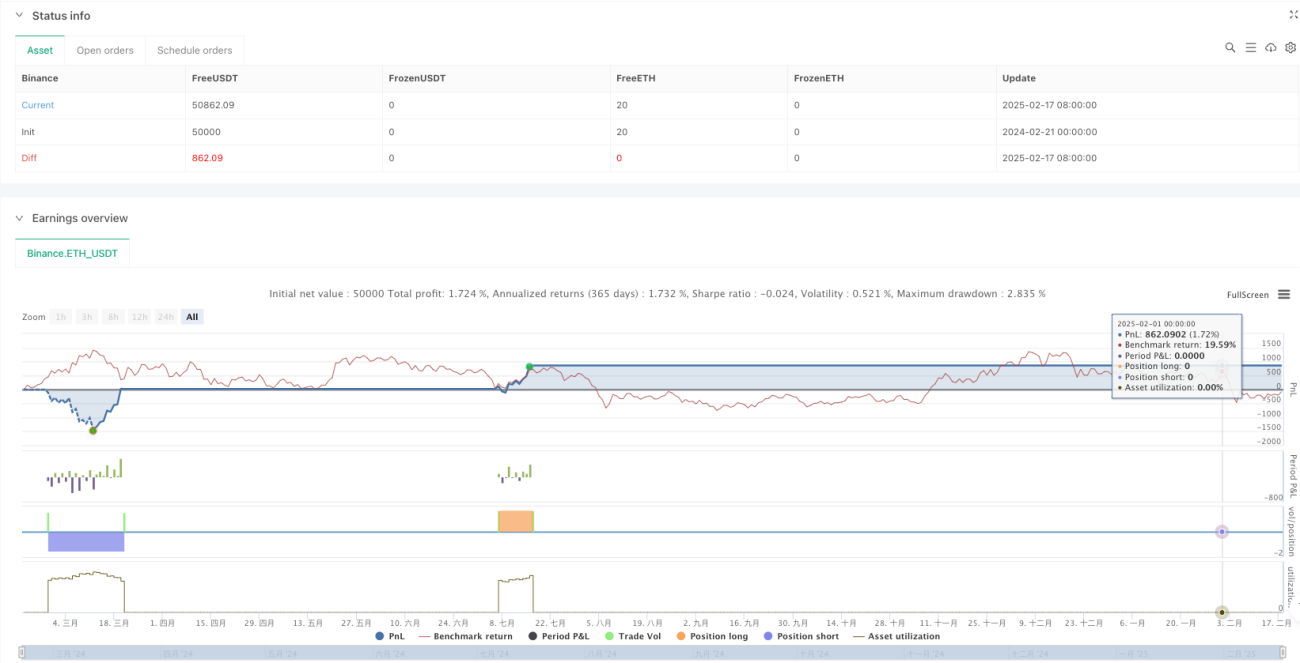

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1