৫ মিনিটের উদ্বোধনী ব্রেকআউট ATR গতিশীল লাভ গ্রহণ ও স্টপ লস সহ কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

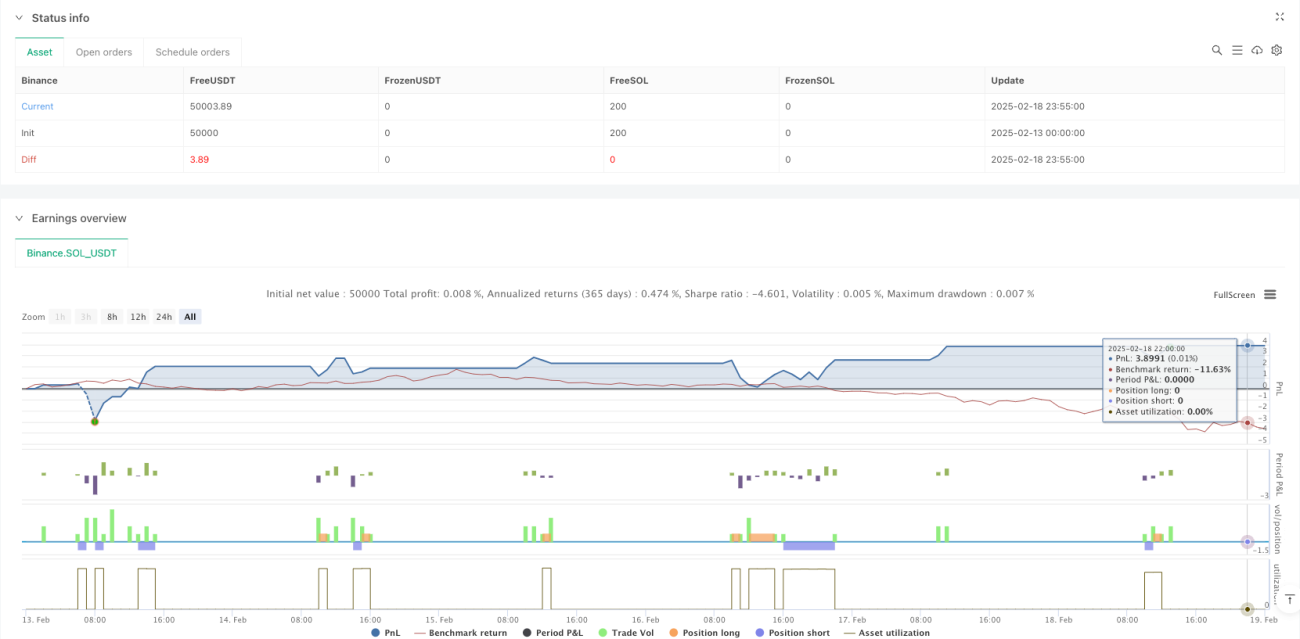

এই কৌশলটি একটি পাঁচ মিনিটের ওপেনিং ব্রেকআউট ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা ATR (গড় ট্রু রেঞ্জ) নির্দেশকের সাথে গতিশীল লাভ-ক্ষতি ব্যবস্থাপনা যুক্ত করে। কৌশলটি মূলত ওপেনিংয়ের পর প্রথম পাঁচ মিনিটের K-লাইনের উচ্চ ও নিম্ন স্তরকে মূল দামের পরিসীমা হিসেবে চিহ্নিত করে এবং যখন দাম এই পরিসীমা ভেঙ্গে যায় তখন ট্রেড সিগন্যাল ট্রিগার করে। পাশাপাশি ATR-ভিত্তিক গতিশীল স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত কয়েকটি ধাপে বিভক্ত:

- ট্রেডিং সেশনের শুরুর পয়েন্ট নির্ধারণ করা (উদাহরণ: নিউ ইয়র্ক স্টক এক্সচেঞ্জের 9:30 ওপেনিং)

- ওপেনিংয়ের পর প্রথম পাঁচ মিনিটের K-লাইন ক্যাপচার করে, তার ওপেনিং প্রাইস, সর্বোচ্চ এবং সর্বনিম্ন দাম রেকর্ড করা

- যখন দাম প্রথম K-লাইনের উচ্চতা ভেঙ্গে যায়, তখন লং (কিনার) সিগন্যাল ট্রিগার হয়; যখন নিম্নতা ভেঙ্গে যায়, তখন শর্ট (বিক্রির) সিগন্যাল ট্রিগার হয়

- 14 পিরিয়ডের ATR নির্দেশক ব্যবহার করে অস্থিরতা (ভোলাটিলিটি) গণনা করা হয়, যা গতিশীল স্টপ লস সেট করতে ব্যবহৃত হয়

- 1:1.5 ঝুঁকি-লাভের অনুপাত ব্যবহার করে লাভের লক্ষ্যমাত্রা (টেক প্রফিট) এবং স্টপ লস নির্ধারণ করা হয়: স্টপ লস দূরত্ব 1 গুণ ATR, লাভের লক্ষ্যমাত্রা ব্রেকআউট পরিসীমার 1.5 গুণ

কৌশলের সুবিধা

- নির্ভুল সময়ের কাঠামো: ওপেনিংয়ের সবচেয়ে সক্রিয় পাঁচ মিনিটের ট্রেডিং সময়ের উপর ফোকাস করে, বাজারের প্রাথমিক অস্থিরতা ক্যাপচার করে

- সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: ATR-এর মাধ্যমে গতিশীলভাবে স্টপ লস সামঞ্জস্য করে, বাজারের অস্থিরতার পরিবর্তনের সাথে মানিয়ে নেয়

- মানক বাস্তবায়ন: স্পষ্ট ব্রেকআউট সিগন্যাল এবং নির্ধারিত ঝুঁকি-লাভের অনুপাত ব্যবহার করে, বিষয়গত বিচার হ্রাস করে

- শক্তিশালী অভিযোজন ক্ষমতা: ATR নির্দেশক বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে স্টপ লসের পরিসীমা সামঞ্জস্য করতে পারে

- সহজ ও স্বজ্ঞাত অপারেশন: কৌশলের যুক্তি পরিষ্কার, বাস্তব বাস্তবায়ন এবং ব্যাকটেস্টিং যাচাইয়ের জন্য সুবিধাজনক

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: ওপেনিং সময়ের অস্থিরতার কারণে মিথ্যা ব্রেকআউট সিগন্যাল তৈরি হতে পারে

- স্লিপেজ প্রভাব: উচ্চ অস্থিরতার সময় অর্ডার সম্পাদনে বড় স্লিপেজের সম্মুখীন হতে পারে

- ATR প্যারামিটার সংবেদনশীলতা: 14 পিরিয়ডের সেটিং সব বাজারের পরিবেশের জন্য উপযুক্ত নাও হতে পারে

- নির্দিষ্ট গুণকের সীমাবদ্ধতা: 1:1.5 ঝুঁকি-লাভের অনুপাতটি পণ্যের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করার প্রয়োজন হতে পারে

- ট্রেডিং খরচ বিবেচনা: ঘন ঘন ট্রেডিংয়ের ফলে উচ্চ ট্রেডিং খরচ হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সিগন্যাল ফিল্টারিং: ভলিউম নিশ্চিতকরণ বা মোমেন্টাম নির্দেশক যুক্ত করে মিথ্যা ব্রেকআউট কমানো

- প্যারামিটার অভিযোজন: ATR পিরিয়ডের গতিশীল সমন্বয় প্রক্রিয়া তৈরি করা

- সময় ফিল্টারিং: নির্দিষ্ট সময়ের ব্যবধানে ট্রেডিং সীমাবদ্ধতা যুক্ত করে অকার্যকর সময় এড়ানো

- স্টপ লস অপ্টিমাইজেশন: বাজারের মাইক্রোস্ট্রাকচার ভিত্তিক স্টপ লস পদ্ধতি নিয়ে গবেষণা

- পণ্য অনুযায়ী অপ্টিমাইজেশন: বিভিন্ন ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী ঝুঁকি-লাভের অনুপাত সামঞ্জস্য করা

সারসংক্ষেপ

এটি একটি কাঠামোগত ও যৌক্তিকভাবে পরিষ্কার কোয়ান্টিটেটিভ ট্রেডিং কৌশল। ওপেনিং প্রাইস ব্রেকআউট পর্যবেক্ষণ এবং ATR-ভিত্তিক গতিশীল স্টপ লস ব্যবহারের মাধ্যমে এটি ঝুঁকি নিয়ন্ত্রিত স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। কৌশলটির মূল সুবিধা তার সরল ও কার্যকর নকশা ধারণায়, তবে এটি বিভিন্ন বাজারের পরিবেশ ও ট্রেডিং পণ্যের জন্য ক্রমাগত অপ্টিমাইজেশন প্রয়োজন। ট্রেডারদের বাস্তব বাজারে ব্যবহারের আগে পর্যাপ্ত ব্যাকটেস্টিং যাচাই করার এবং প্রকৃত পরিস্থিতি অনুযায়ী প্যারামিটার সেটিংস সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

- 1