সারসংক্ষেপ

এই কৌশলটি একটি পরিমাণগত ট্রেডিং সিস্টেম যা গাউসিয়ান চ্যানেল (Gaussian Channel) এবং স্টোকাস্টিক আপেক্ষিক শক্তি সূচক (Stochastic RSI) একত্রিত করে। কৌশলটি দামের গাউসিয়ান চ্যানেলের সাথে ক্রসওভার এবং স্টোকাস্টিক RSI এর গতিপথ পর্যবেক্ষণ করে বাজারের প্রবণতা বিপরীত হওয়ার সুযোগ ধরে। গাউসিয়ান চ্যানেলটি মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশন দিয়ে নির্মিত, যা গতিশীলভাবে বাজারের অস্থিরতার পরিধি প্রতিফলিত করতে পারে, আর স্টোকাস্টিক RSI গতি সম্পর্কিত নিশ্চিতকরণ সংকেত প্রদান করে।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত গুরুত্বপূর্ণ অংশগুলি নিয়ে গঠিত:

- গাউসিয়ান চ্যানেল নির্মাণ: চ্যানেলের মধ্যঅক্ষ হিসাবে ২০-পর্যায়ের সূচকীয় চলমান গড় (EMA) ব্যবহার করা হয়, চ্যানেলের উপরের ও নিচের সীমানা মধ্যঅক্ষ থেকে ২ গুণ স্ট্যান্ডার্ড ডেভিয়েশন যোগ ও বিয়োগ করে পাওয়া যায়।

- স্টোকাস্টিক RSI গণনা: প্রথমে ১৪-পর্যায়ের RSI গণনা করা হয়, তারপর RSI মানের উপর ১৪-পর্যায়ের স্টোকাস্টিক সূত্র প্রয়োগ করা হয়, এবং শেষে ফলাফলকে ৩-পর্যায়ের স্মুথিং করে K-লাইন এবং D-লাইন পাওয়া যায়।

- ট্রেডিং সিগন্যাল তৈরি: যখন দাম গাউসিয়ান চ্যানেলের উপরের সীমানা ভেদ করে এবং স্টোকাস্টিক RSI এর K-লাইন D-লাইনের উপরে উঠে যায়, তখন লং (দীর্ঘ) সিগন্যাল তৈরি হয়; যখন দাম গাউসিয়ান চ্যানেলের উপরের সীমানার নিচে নেমে যায়, তখন পজিশন বন্ধ করে দেওয়া হয়।

কৌশলের সুবিধা

- সংকেত নির্ভরযোগ্যতা বেশি: প্রবণতা ও গতি এই দুটি মাত্রার সূচক একত্রিত করে মিথ্যা সংকেত কার্যকরভাবে কমানো যায়।

- ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: গাউসিয়ান চ্যানেলের গতিশীল বৈশিষ্ট্য ব্যবহার করে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং ব্যাপ্তি সামঞ্জস্য করা যায়।

- অভিযোজনক্ষমতা বেশি: প্যারামিটারাইজড ডিজাইনের মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিবেশ ও ট্রেডিং পণ্যের সাথে মানিয়ে নিতে পারে।

- সম্পাদনের দক্ষতা বেশি: কৌশলের যুক্তি স্পষ্ট ও সহজ, গণনার পরিমাণ কম, রিয়েল-টাইম ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- পিছিয়ে পড়ার ঝুঁকি: চলমান গড় ও স্ট্যান্ডার্ড ডেভিয়েশনের গণনায় কিছু পিছিয়ে পড়া থাকে, যা প্রবেশের সময় বিলম্ব ঘটাতে পারে।

- মিথ্যা ব্রেকআউটের ঝুঁকি: অস্থির বাজারে ঘন ঘন মিথ্যা ব্রেকআউট সংকেত দেখা দিতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিংয়ের প্রতি সংবেদনশীল, বিভিন্ন বাজার পরিবেশে প্যারামিটার সমন্বয়ের প্রয়োজন হতে পারে।

- বাজার পরিবেশ নির্ভরতা: স্পষ্ট প্রবণতা নেই এমন রেঞ্জ বাজারে কৌশলটির কার্যকারিতা কম হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সংকেত ফিল্টার অপ্টিমাইজেশন: ট্রেডিং সংকেত ফিল্টার করতে ট্রেডিং ভলিউম, অস্থিরতা ইত্যাদি সহায়ক সূচক যোগ করা যেতে পারে।

- গতিশীল প্যারামিটার সমন্বয়: অভিযোজিত প্রক্রিয়া প্রবর্তন করে বাজার অবস্থা অনুযায়ী চ্যানেল প্যারামিটার ও স্টোকাস্টিক RSI প্যারামিটার গতিশীলভাবে সমন্বয় করা।

- স্টপ-লস প্রক্রিয়া সম্পূর্ণকরণ: ট্রেলিং স্টপ-লস বা অস্থিরতা-ভিত্তিক গতিশীল স্টপ-লস ব্যবস্থা যোগ করা।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: সংকেতের শক্তি ও বাজার অস্থিরতা অনুযায়ী পজিশনের অনুপাত গতিশীলভাবে সমন্বয় করা।

সারসংক্ষেপ

এই কৌশলটি প্রযুক্তিগত বিশ্লেষণের প্রবণতা ট্র্যাকিং ও গতি সূচক একত্রিত করে একটি সম্পূর্ণ যুক্তিসম্পন্ন, ঝুঁকি নিয়ন্ত্রণযোগ্য পরিমাণগত ট্রেডিং সিস্টেম তৈরি করেছে। যদিও কিছু অন্তর্নিহিত ঝুঁকি বিদ্যমান, নিয়মিত অপ্টিমাইজেশন ও পরিমার্জনার মাধ্যমে কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সক্ষম হতে পারে। কৌশলটির মডুলার ডিজাইন পরবর্তী অপ্টিমাইজেশন ও সম্প্রসারণের জন্য একটি ভাল ভিত্তি প্রদান করে।

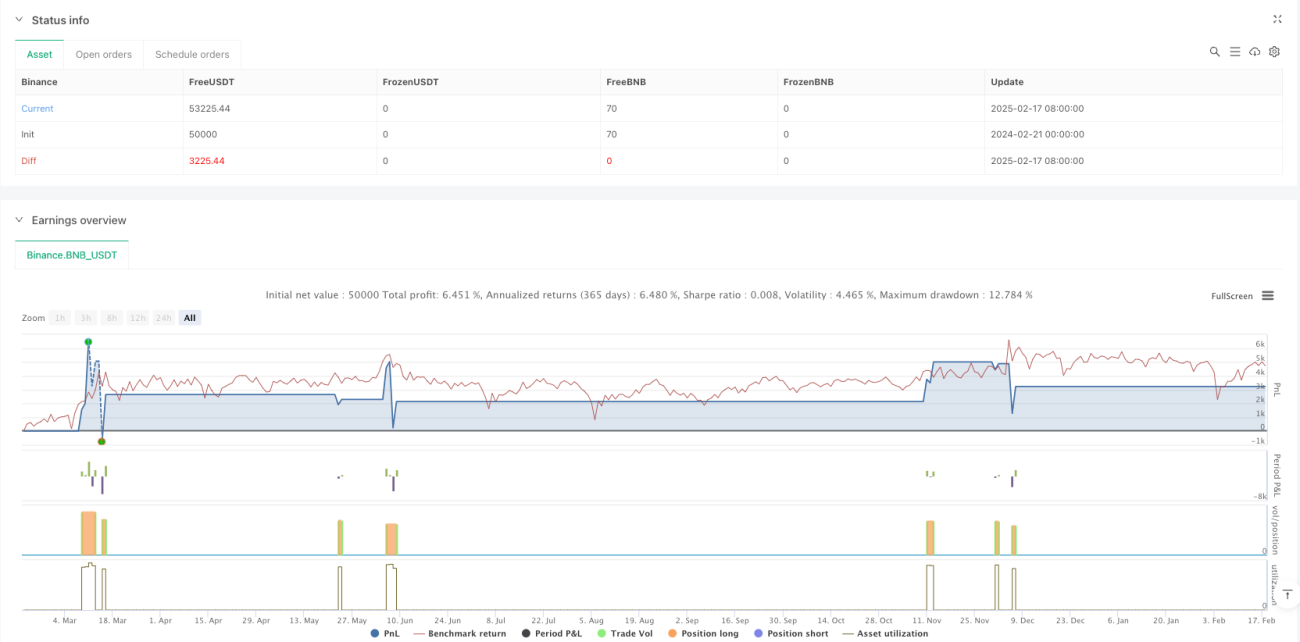

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1