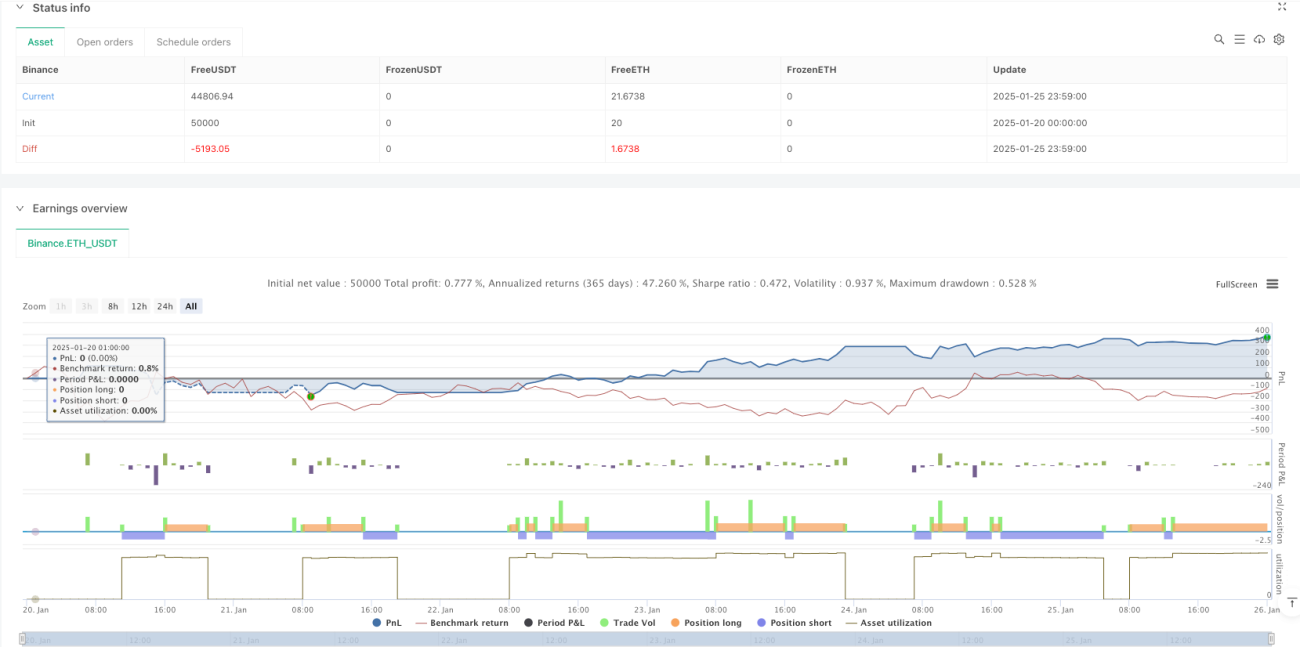

সংক্ষিপ্ত বিবরণ

কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক অভিযোজিত ট্রেডিং সিস্টেম। কৌশলটি M5 টাইমফ্রেমে কাজ করে, RSI সূচকের ওভারবট ও ওভারসেল্ড মাত্রা পর্যবেক্ষণ করে সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করে। সিস্টেমটি নির্দিষ্ট স্টপ লস এবং টেক প্রফিট অনুপাত সেট করে এবং নির্দিষ্ট ট্রেডিং সেশনের মধ্যে সম্পাদন সীমাবদ্ধ করে। কৌশলটি শতাংশ ভিত্তিক তহবিল ব্যবস্থাপনা ব্যবহার করে, প্রতিটি ট্রেডে মোট তহবিলের 10% বিনিয়োগ করে।

কৌশলের নীতি

কৌশলের মূল ভিত্তি হল 14 পিরিয়ডে RSI সূচকের ওঠানামার বৈশিষ্ট্য ব্যবহার করে ট্রেড করা। যখন RSI 30 এর নিচে ওভারসেল্ড স্তরে নেমে যায়, তখন সিস্টেম লং সিগন্যাল দেয়; যখন RSI 70 এর উপরে ওভারবট স্তরে পৌঁছায়, তখন সিস্টেম শর্ট সিগন্যাল দেয়। ট্রেডিং কেবল 6:00-17:00 সময়ের মধ্যে সম্পাদিত হয়, যা বাজারের উচ্চ অস্থির সময় এড়াতে সাহায্য করে। প্রতিটি ট্রেডে 1% স্টপ লস এবং 2% টেক প্রফিট সেট করা হয়; এই অসমমিতিক ঝুঁকি-প্রতিফল অনুপাত দীর্ঘমেয়াদী লাভের জন্য সহায়ক।

কৌশলের সুবিধা

- সূচক নির্বাচন বৈজ্ঞানিক: RSI একটি বাজার-পরীক্ষিত মোমেন্টাম সূচক যা কার্যকরভাবে দামের অতিরিক্ত বৃদ্ধি বা পতনের বিপরীতমুখী সুযোগ ধরে।

- ঝুঁকি নিয়ন্ত্রণ পূর্ণাঙ্গ: কৌশলটি নির্দিষ্ট শতাংশের স্টপ লস ও টেক প্রফিট ব্যবহার করে, যা প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- সময় ব্যবস্থাপনা যুক্তিসঙ্গত: ট্রেডিং সময় উইন্ডো সীমিত করে বাজারের কম তারল্যের সময় পরিহার করে।

- তহবিল ব্যবস্থাপনা স্থিতিশীল: প্রতিটি ট্রেডে 10% তহবিল ব্যবহার করা হয়, যা লাভের সম্ভাবনা নিশ্চিত করে এবং অতিরিক্ত ঝুঁকি এড়ায়।

কৌশলের ঝুঁকি

- ট্রেন্ড বাজার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে, RSI দীর্ঘ সময় ওভারবট বা ওভারসেল্ড অঞ্চলে থাকতে পারে, যার ফলে মিথ্যা সংকেত বৃদ্ধি পায়।

- স্লিপেজ ঝুঁকি: বাজারের তীব্র ওঠানামার সময়, প্রকৃত সম্পাদন মূল্য এবং সংকেত মূল্যের মধ্যে বড় পার্থক্য হতে পারে।

- নির্দিষ্ট পরামিতি ঝুঁকি: RSI-এর প্যারামিটার এবং ওভারবট/ওভারসেল্ড থ্রেশহোল্ড স্থির, যা সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার অন্তর্ভুক্তি: প্রধান ট্রেন্ডের দিকে ট্রেড করার জন্য মুভিং এভারেজের মতো ট্রেন্ড সূচক যুক্ত করা যেতে পারে।

- ডাইনামিক প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য অভিযোজিত RSI পিরিয়ড এবং ওভারবট/ওভারসেল্ড থ্রেশহোল্ড ব্যবহারের কথা বিবেচনা করা যেতে পারে।

- ট্রেডিং সময় অপ্টিমাইজেশন: বাজার পরিসংখ্যানের ভিত্তিতে সর্বোত্তম ট্রেডিং সময় আরও পরিমার্জিত করা যেতে পারে।

- তহবিল ব্যবস্থাপনা উন্নতি: অস্থিরতার ভিত্তিতে অবস্থানের আকার গতিশীলভাবে সমন্বয় করে আরও সূক্ষ্ম ঝুঁকি নিয়ন্ত্রণ অর্জন করা যেতে পারে।

সারাংশ

এটি একটি যুক্তিসঙ্গত ডিজাইন এবং স্পষ্ট যুক্তিসম্পন্ন ট্রেডিং কৌশল। RSI সূচকের মাধ্যমে বাজারের ওভারবট ও ওভারসেল্ড সুযোগ ধরা, কঠোর ঝুঁকি নিয়ন্ত্রণ ও সময় ব্যবস্থাপনার সাথে মিলিত হয়ে কৌশলটির ভালো ব্যবহারিক প্রয়োগ মূল্য রয়েছে। কৌশলের প্রধান সুবিধা হল এর পদ্ধতিগত সম্পূর্ণতা এবং কার্যকারিতার স্পষ্টতা, তবে বাস্তব ট্রেডিংয়ে বাজার পরিবেশের প্রভাবের প্রতি লক্ষ্য রাখা এবং বাস্তব পরিস্থিতির ভিত্তিতে যথাযথ প্যারামিটার অপ্টিমাইজেশন করা প্রয়োজন।

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1