মাল্টি-লেভেল RSI ক্রসওভার রিগ্রেশন পজিশন বৃদ্ধি কৌশল

সারসংক্ষেপ

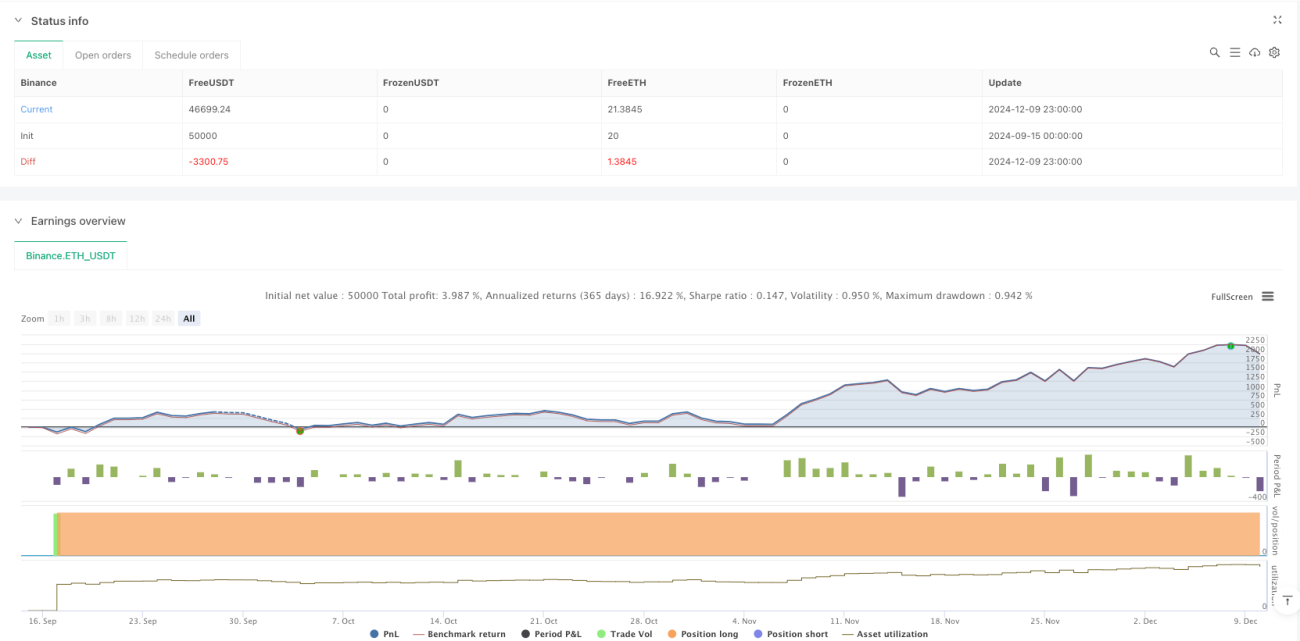

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক স্বয়ংক্রিয় ট্রেডিং সিস্টেম, যা প্রধানত বাজারের অত্যধিক বিক্রির অবস্থা চিহ্নিত করে সম্ভাব্য রিবাউন্ড সুযোগ গ্রহণ করে। কৌশলটি ক্রমবর্ধমান পজিশন বিল্ডিং পদ্ধতি ব্যবহার করে, RSI নিম্ন স্তরে ক্রস করার সময় ধীরে ধীরে একাধিক পজিশন তৈরি করে এবং লাভের লক্ষ্য নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে। সিস্টেমটিতে একটি নমনীয় তহবিল ব্যবস্থাপনা প্রক্রিয়া রয়েছে, প্রতিটি ট্রেডে অ্যাকাউন্টের মোট মূল্যের 6.6% ব্যবহার করা হয় এবং সর্বাধিক 15 বার পিরামিড-স্টাইল অ্যাড-অন অনুমোদিত।

কৌশলের নীতি

কৌশলের মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- প্রবেশ সংকেত: যখন 14-পর্যায়ের RSI সূচক 28.5 এর অত্যধিক বিক্রির স্তরের নিচে নেমে আসে তখন ক্রয় সংকেত তৈরি হয়।

- অবস্থান ব্যবস্থাপনা: একক পজিশনে অ্যাকাউন্ট ইক্যুইটির 6.6% ব্যবহার করা হয়, সর্বাধিক 15 বার ক্রমবর্ধমান পজিশন অনুমোদিত।

- মুনাফা গ্রহণ: যখন দাম গড় পজিশন মূল্যের 900% বৃদ্ধি পায়, তখন 50% পজিশন বন্ধ করা হয়।

- ভিজ্যুয়ালাইজেশন: চার্টে ক্রয়/বিক্রয় সংকেত, RSI কার্ভ, প্রবেশ মূল্য এবং লক্ষ্য মূল্য চিহ্নিত করা হয়।

কৌশলটি অত্যধিক বিক্রির এলাকায় RSI সূচকের আচরণ পর্যবেক্ষণ করে বাজারের গতিপথ নির্ধারণ করে, এবং অত্যধিক বিক্রির সংকেত দেখা দিলে ধীরে ধীরে পজিশন তৈরি করে খরচ কমিয়ে আনে।

কৌশলের সুবিধা

- পদ্ধতিগত পজিশন বিল্ডিং: পূর্বনির্ধারিত RSI প্যারামিটারের মাধ্যমে স্বয়ংক্রিয়ভাবে ট্রেডিং সুযোগ চিহ্নিত করে, যা মানবিক মূল্যায়নের কারণে সৃষ্ট পক্ষপাত এড়ায়।

- ঝুঁকি বিচ্ছুরণ: ক্রমবর্ধমান পজিশন বিল্ডিং পদ্ধতি ব্যবহার করে বিভিন্ন মূল্য স্তরে একাধিক পজিশন তৈরি করে ঝুঁকি কার্যকরভাবে ছড়িয়ে দেয়।

- নমনীয় অভিযোজন: কৌশলটির প্যারামিটারগুলি বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সমন্বয় করা যেতে পারে।

- মুনাফা সুরক্ষা: স্পষ্ট মুনাফার লক্ষ্য নির্ধারণ করা হয়েছে, যা পৌঁছানোর সময় স্বয়ংক্রিয়ভাবে পজিশন কমিয়ে কিছু মুনাফা লক করে।

- তহবিল দক্ষতা: যুক্তিসঙ্গত পজিশন নিয়ন্ত্রণ এবং অ্যাড-অন প্রক্রিয়ার মাধ্যমে তহবিল ব্যবহারের দক্ষতা বৃদ্ধি করে।

কৌশলের ঝুঁকি

- ট্রেন্ড ঝুঁকি: শক্তিশালী নিম্নমুখী প্রবণতায় ঘন ঘন পজিশন তৈরি সংকেত সক্রিয় হতে পারে, যার ফলে মূলধন ক্ষতি হতে পারে।

- প্যারামিটার সংবেদনশীলতা: RSI প্যারামিটার, পজিশন অনুপাত ইত্যাদির অনুপযুক্ত সেটিং কৌশলের কর্মক্ষমতা প্রভাবিত করতে পারে।

- বাজারের তারল্য: অপর্যাপ্ত তারল্যের বাজারে লক্ষ্য মূল্যে ট্রেড সম্পন্ন করা কঠিন হতে পারে।

- তহবিল ব্যবস্থাপনা: অতিরিক্ত পজিশন যোগ করলে ঝুঁকির এক্সপোজার অত্যধিক হতে পারে।

সমাধান:

- ট্রেন্ড ফিল্টার যোগ করুন, স্পষ্ট নিম্নমুখী প্রবণতায় পজিশন তৈরি স্থগিত করুন।

- ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার সেটিং অপ্টিমাইজ করুন।

- সর্বাধিক ড্রডাউন সীমা নির্ধারণ করুন।

- পজিশন যোগ করার থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করুন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- গতিশীল প্যারামিটার: বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে RSI প্যারামিটার এবং পজিশন তৈরির শর্ত সমন্বয় করুন।

- স্টপ-লস মেকানিজম: ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণের জন্য মুভিং স্টপ-লস ফাংশন যোগ করুন।

- মার্কেট ফিল্টার: সংকেতের গুণমান উন্নত করতে ভলিউম, ট্রেন্ড ইত্যাদি ফিল্টারিং শর্ত যোগ করুন।

- এক্সিট অপ্টিমাইজেশন: আরও নমনীয় মুনাফা গ্রহণের প্রক্রিয়া ডিজাইন করুন, যেমন অংশে অংশে পজিশন কমানো।

- ঝুঁকি নিয়ন্ত্রণ: সর্বাধিক ড্রডাউন সীমা এবং ঝুঁকি এক্সপোজার নিয়ন্ত্রণ যোগ করুন।

উপসংহার

এই কৌশলটি RSI সূচকের মাধ্যমে অত্যধিক বিক্রির সুযোগ চিহ্নিত করে, পিরামিড-স্টাইল অ্যাড-অন এবং নির্দিষ্ট অনুপাতে মুনাফা গ্রহণের সাথে মিলিয়ে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির সুবিধা হলো পদ্ধতিগত অপারেশন এবং ঝুঁকি বিচ্ছুরণ, তবে বাজারের প্রবণতা এবং প্যারামিটার সেটিংয়ের প্রভাবের দিকে নজর দেওয়া প্রয়োজন। গতিশীল প্যারামিটার সমন্বয়, স্টপ-লস মেকানিজম এবং মার্কেট ফিল্টারের মতো অপ্টিমাইজেশন ব্যবস্থা যোগ করে কৌশলটির স্থায়িত্ব এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1