সারসংক্ষেপ

এই কৌশলটি একটি বহু-সূচক সমন্বিত ট্রেন্ড ফলোয়িং ট্রেডিং সিস্টেম, যা বাজারের ট্রেন্ড, মোমেন্টাম এবং অস্থিরতা - এই তিনটি মাত্রার বিশ্লেষণকে একত্রিত করে। মূল লজিক হলো ইচিমোকু ক্লাউড (Ichimoku Cloud) ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ, MACD হিস্টোগ্রামের মাধ্যমে মোমেন্টাম নিশ্চিতকরণ, বোলিঞ্জার ব্যান্ড প্রস্থ (Bollinger Band Width) দিয়ে বাজারের অস্থিরতা পরিস্রাবণ, এবং সাথে সাপ্তাহিক টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ ব্যবস্থা সংযোজন। সবশেষে, ATR ভিত্তিক ডাইনামিক স্টপ-লসের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করা হয়।

কৌশলের নীতি

কৌশলটি মাল্টি-লেয়ার সিগন্যাল ফিল্টারিং মেকানিজম ব্যবহার করে: প্রথমে, ইচিমোকু ক্লাউডের লিডিং স্প্যান A এবং B ব্যবহার করে দাম ক্লাউডের উপরে না নিচে তা নির্ধারণ করা হয়, যা বাজারের বড় ট্রেন্ড চিহ্নিত করে; দ্বিতীয়ত, MACD হিস্টোগ্রামের মাধ্যমে মোমেন্টামের শক্তি পরিমাপ করা হয়, যেখানে লং পজিশনের জন্য হিস্টোগ্রাম -0.05-এর উপরে এবং শর্ট পজিশনের জন্য 0-এর নিচে থাকা প্রয়োজন; তৃতীয়ত, সাপ্তাহিক টাইমফ্রেমের ৫০-পিরিয়ড মুভিং এভারেজ বৃহত্তর ট্রেন্ডের দিক নিশ্চিত করে; চতুর্থত, বোলিঞ্জার ব্যান্ড প্রস্থ সূচক কম অস্থিরতার সময় ফিল্টার করতে ব্যবহৃত হয়, যেখানে প্রস্থ ০.০২-এর বেশি হলেই পজিশন খোলা হয়। স্টপ-লস সেটিং বাজারের অস্থিরতার সাথে খাপ খায়: কম অস্থিরতায় পূর্ববর্তী উচ্চ/নিম্ন পয়েন্ট এবং উচ্চ অস্থিরতায় ATR গুণক ব্যবহার করা হয়।

কৌশলের সুবিধা

১. বহু-মাত্রিক সিগন্যাল ফিল্টারিং: ট্রেন্ড, মোমেন্টাম এবং অস্থিরতার তিনটি মাত্রার সূচকের সমন্বয়ে ভুয়া সিগন্যাল কার্যকরভাবে হ্রাস পায়।

২. মাল্টি-টাইমফ্রেম বিশ্লেষণ: সাপ্তাহিক ট্রেন্ড নিশ্চিতকরণ ট্রেডের দিকনির্দেশনার নির্ভুলতা বাড়ায়।

৩. ডাইনামিক রিস্ক ম্যানেজমেন্ট: ATR এবং বোলিঞ্জার ব্যান্ড প্রস্থ ভিত্তিক অভিযোজিত স্টপ-লস ব্যবস্থা লাভ সুরক্ষিত রাখার পাশাপাশি ট্রেন্ডের বিকাশের সুযোগ দেয়।

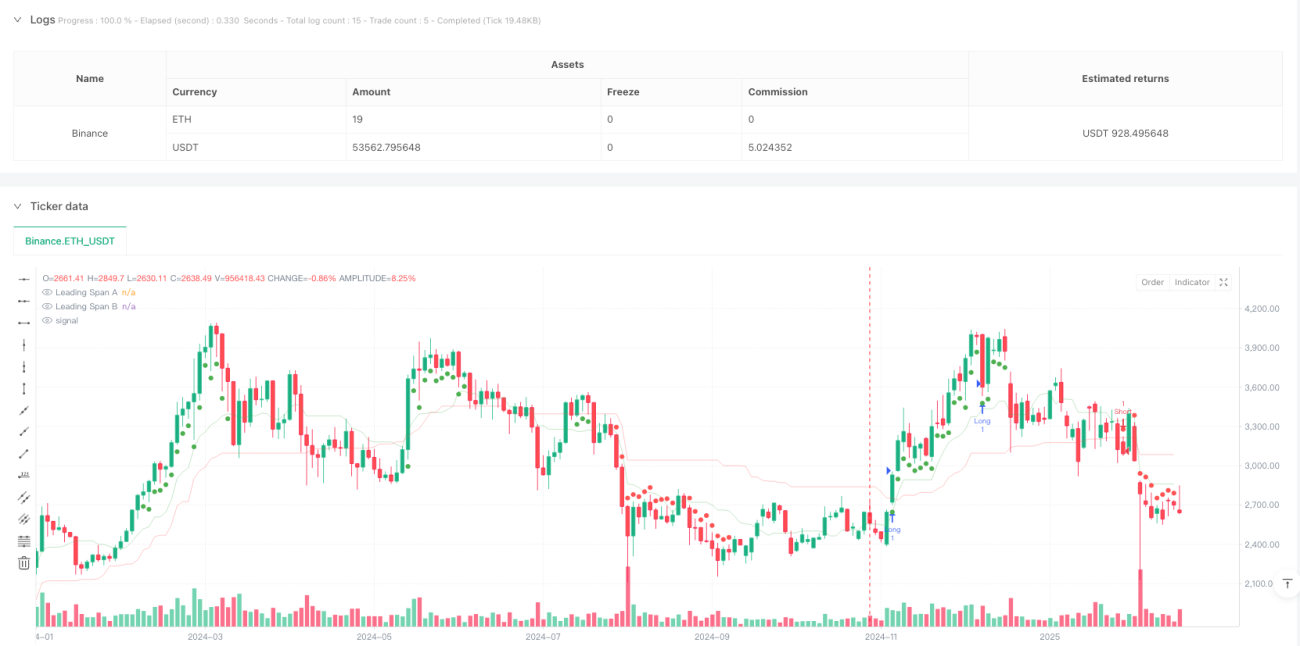

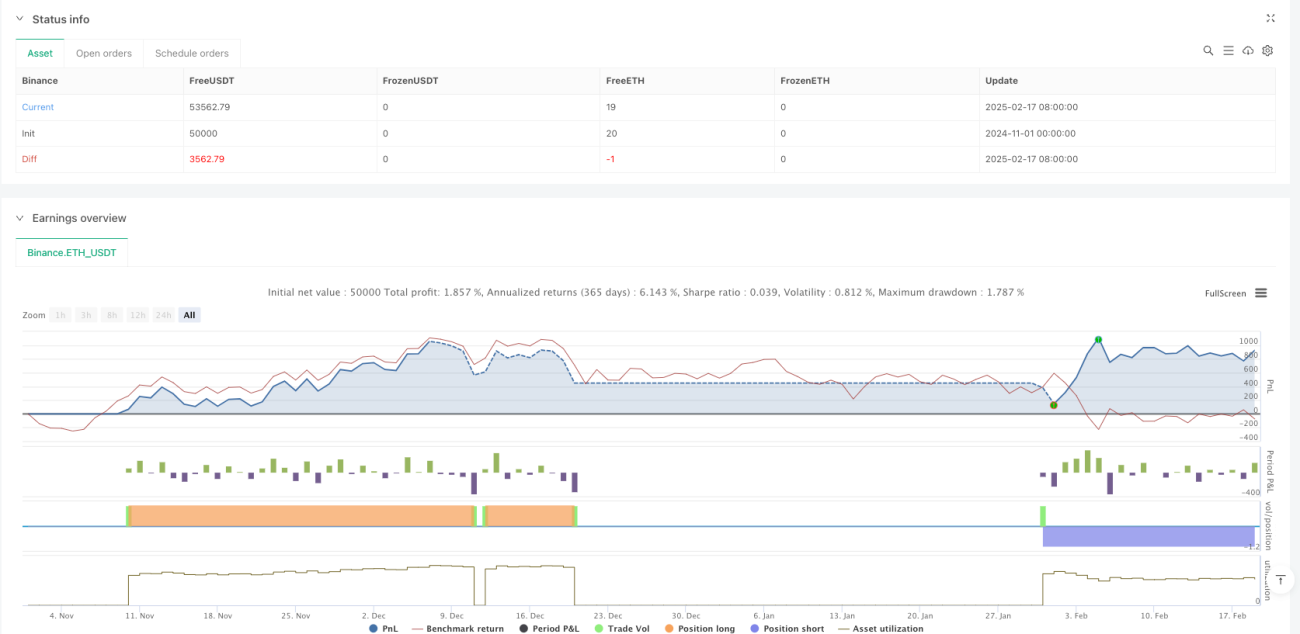

৪. ব্যাকটেস্টিং ফলাফল চমৎকার: নিট লাভ ১০.৮০%, রিস্ক-রিওয়ার্ড রেশিও ২.৫৯৩, জয়ের হার ৫০.৭০%, সর্বোচ্চ ড্রডাউন মাত্র ১.৪৭%।

কৌশলের ঝুঁকি

১. ট্রেন্ড নির্ভরতা: বাজার সাইডওয়ে থাকলে কৌশলটি ঘন ঘন ভুয়া সিগন্যাল তৈরি করতে পারে।

২. প্যারামিটার সংবেদনশীলতা: বিভিন্ন বাজার অবস্থার জন্য একাধিক সূচকের প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

৩. ল্যাগিং রিস্ক: মাল্টি-সিগন্যাল ফিল্টারিংয়ের কারণে এন্ট্রি পয়েন্টে বিলম্ব হতে পারে, ফলে কিছু মুভমেন্ট মিস হতে পারে।

৪. ব্যাকটেস্টিং সীমাবদ্ধতা: অতীতের পারফরম্যান্স ভবিষ্যতের ফলাফলের নিশ্চয়তা দেয় না; লাইভ ট্রেডে স্লিপেজ এবং কমিশন বিবেচনা করা জরুরি।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. সিগন্যাল সিস্টেম অপ্টিমাইজেশন: আরএসআই (RSI)-এর মতো অন্যান্য মোমেন্টাম সূচক অন্তর্ভুক্ত করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যেতে পারে।

২. পজিশন সাইজ ম্যানেজমেন্ট অপ্টিমাইজেশন: অস্থিরতার ভিত্তিতে পজিশনের আকার ডাইনামিকভাবে সমন্বয় করা যেতে পারে।

৩. টেক-প্রফিট মেকানিজম অপ্টিমাইজেশন: ট্রেলিং স্টপ-লস বা প্রযুক্তিগত সূচক ভিত্তিক টেক-প্রফিট শর্ত যোগ করা যেতে পারে।

৪. বাজার অভিযোজন ক্ষমতা অপ্টিমাইজেশন: বিভিন্ন বাজার অবস্থার জন্য প্যারামিটার ডাইনামিকভাবে সমন্বয় করা যেতে পারে।

উপসংহার

এই কৌশলটি বহু-মাত্রিক সূচক সমন্বয় এবং মাল্টি-টাইমফ্রেম বিশ্লেষণের মাধ্যমে একটি সম্পূর্ণ ট্রেন্ড ফলোয়িং সিস্টেম তৈরি করেছে, যা ডাইনামিক রিস্ক ম্যানেজমেন্ট মেকানিজমের সাথে সজ্জিত। যদিও ব্যাকটেস্টিং ফলাফল চমৎকার, তবুও বাজারের পরিবেশের পরিবর্তনজনিত ঝুঁকি বিবেচনায় নেওয়া দরকার। লাইভ ট্রেডিংয়ে সতর্কতার সাথে যাচাইক্রমে ব্যবহার এবং ধারাবাহিক অপ্টিমাইজেশন সুপারিশ করা হচ্ছে।

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1