কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি যৌগিক ট্রেডিং সিস্টেম যা দ্বৈত মুভিং এভারেজ ক্রস, RSI ওভারবট/ওভারসোল্ড এবং ATR ভোলাটিলিটি ফিল্টারকে একত্রিত করে। সিস্টেমটি স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজ ব্যবহার করে ট্রেডিং সংকেত তৈরি করে, RSI নির্দেশকের মাধ্যমে বাজারের অবস্থা ফিল্টার করে, ATR নির্দেশকের সাহায্যে ভোলাটিলিটি বিচার করে এবং শতকরা স্টপ-লস ও রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে পজিশন ম্যানেজমেন্ট ও ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির উচ্চ অভিযোজন ক্ষমতা রয়েছে এবং বাজারের পরিবেশ অনুযায়ী প্যারামিটার সমন্বয় করা যায়।

কৌশল নীতি

কৌশলটির মূল লজিক নিম্নলিখিত দিকগুলির উপর ভিত্তি করে:

- সংকেত উৎপাদন: ট্রেন্ড পরিবর্তন ক্যাপচার করার জন্য ৯ দিন ও ২১ দিনের সরল মুভিং এভারেজের ক্রস ব্যবহার করা হয়। স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজকে উপরে ভেদ করলে লং সিগন্যাল তৈরি হয় এবং নিচে ভেদ করলে শর্ট সিগন্যাল তৈরি হয়।

- শর্ত ফিল্টারিং: RSI নির্দেশকের মাধ্যমে ওভারবট ও ওভারসোল্ড অবস্থা ফিল্টার করে চরম বাজার পরিস্থিতিতে প্রবেশ এড়ানো হয়। একই সাথে ATR নির্দেশক ব্যবহার করে নিশ্চিত করা হয় যে বাজারের ভোলাটিলিটি ট্রেডিং শর্ত পূরণ করছে।

- ঝুঁকি ব্যবস্থাপনা: অ্যাকাউন্ট নেট ভ্যালুর উপর ভিত্তি করে শতকরা স্টপ-লস ব্যবহার করা হয় এবং রিস্ক-রিওয়ার্ড রেশিও নির্ধারণ করে টেক-প্রফিট পয়েন্ট স্থাপন করা হয়, যাতে ঝুঁকির বিরুদ্ধে হেজিংয়ের পাশাপাশি যুক্তিসঙ্গত মুনাফা অর্জন করা যায়।

কৌশলের সুবিধা

- সিস্টেমের উচ্চ অভিযোজন ক্ষমতা: RSI ও ATR ফিল্টার সক্রিয়/নিষ্ক্রিয় করে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে সমন্বয় করা যায়।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: শতকরা স্টপ-লস ও গতিশীল পজিশন ম্যানেজমেন্ট ব্যবহার করে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করা হয়।

- উচ্চ সংকেত নির্ভরযোগ্যতা: বহু-স্তর ফিল্টারিং মেকানিজমের মাধ্যমে মিথ্যা সংকেতের প্রভাব হ্রাস পায় এবং ট্রেডের সাফল্যের হার বৃদ্ধি পায়।

- প্যারামিটার সমন্বয়যোগ্যতা: প্রতিটি প্যারামিটার নির্দিষ্ট বাজার বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করা যায়।

কৌশলের ঝুঁকি

- সাইডওয়ে মার্কেট ঝুঁকি: রেঞ্জবাউন্ড বা সাইডওয়ে বাজারে মুভিং এভারেজ ক্রস ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে।

- ল্যাগ ঝুঁকি: মুভিং এভারেজের কিছুটা ল্যাগ থাকে, ফলে সর্বোত্তম প্রবেশ পয়েন্ট মিস হতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: অতিরিক্ত অপ্টিমাইজেশন কৌশলটিকে ওভারফিট করতে পারে এবং লাইভ ট্রেডিংয়ে কার্যকারিতা কমিয়ে দিতে পারে।

- বাজার পরিবেশের উপর নির্ভরশীলতা: কৌশলটি স্পষ্ট ট্রেন্ডের বাজারে ভালো কাজ করে, কিন্তু অন্যান্য বাজার পরিবেশে কম কার্যকর হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- গতিশীল প্যারামিটার সমন্বয়: বাজারের ভোলাটিলিটি অনুযায়ী স্বয়ংক্রিয়ভাবে মুভিং এভারেজ পিরিয়ড ও RSI থ্রেশহোল্ড সমন্বয় করা যেতে পারে।

- ট্রেন্ড শক্তি ফিল্টার যোগ করা: ট্রেন্ড শক্তি মূল্যায়নের জন্য DMI বা ADX এর মতো নির্দেশক অন্তর্ভুক্ত করা যেতে পারে।

- স্টপ-লস পদ্ধতি উন্নত করা: ট্রেইলিং স্টপ-লস বা ATR-ভিত্তিক ডায়নামিক স্টপ-লস ব্যবহার করা যেতে পারে।

- পজিশন ম্যানেজমেন্ট উন্নত করা: ভোলাটিলিটি-ভিত্তিক গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম অন্তর্ভুক্ত করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত নির্দেশক একত্রিত করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটি ট্রেন্ড মার্কেটে চমৎকার ফলাফল দেখায় এবং ভালো ঝুঁকি নিয়ন্ত্রণ ক্ষমতা রাখে। যথাযথ প্যারামিটার নির্ধারণ ও প্রয়োজনীয় ফিল্টার শর্ত যোগ করে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। লাইভ ট্রেডিংয়ে ব্যবহারের আগে পর্যাপ্ত ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হয়।

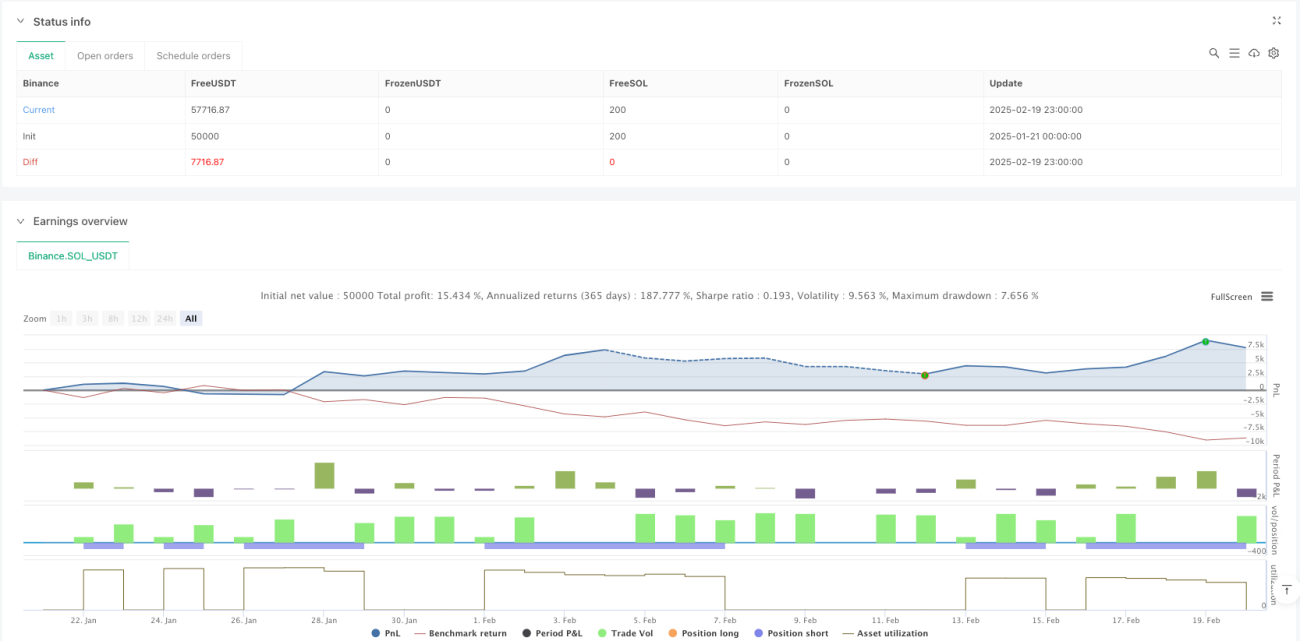

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1