গতিশীল অবস্থান ব্যবস্থাপনা এবং ATR স্টপ-প্রফিট এবং স্টপ-লস সিস্টেমের সাথে মিলিত কৌশল অনুসরণ করে বহু-সময়ের ফ্রেম প্রবণতা

ওভারভিউ

এই কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা একাধিক টাইম ফ্রেম বিশ্লেষণ, প্রবণতা ট্র্যাকিং এবং গতিশীল অবস্থান পরিচালনার সাথে মিলিত। কৌশলটি ইএমএকে প্রধান প্রবণতা সূচক হিসাবে ব্যবহার করে, ম্যাকডকে দ্বিতীয় স্তরের নিশ্চিতকরণ সূচক হিসাবে ব্যবহার করে এবং এটিআরকে ঝুঁকি নিয়ন্ত্রণ এবং স্টপ লস সেটিংয়ের সাথে যুক্ত করে। কৌশলটির অনন্যতা হ'ল 8-ঘন্টা সময় ফ্রেমের পরিমাণ-মূল্য বিশ্লেষণের মাধ্যমে ট্রেডিং সংকেতগুলি ফিল্টার করা এবং প্রবণতা শক্তির উপর ভিত্তি করে গতিশীলভাবে অবস্থান স্কেলকে সামঞ্জস্য করা।

কৌশল নীতি

কৌশলটি একটি স্তরবিন্যাস নকশার ধারণার উপর ভিত্তি করে তৈরি করা হয়েছে, যার মূল উপাদানগুলি হলঃ

- প্রবণতা সনাক্তকরণ সিস্টেমঃ 7-চক্র এবং 90-চক্র EMA এর ক্রস এবং অবস্থান সম্পর্ক ব্যবহার করে প্রবণতা দিক নির্ধারণ

- সিগন্যাল নিশ্চিতকরণ সিস্টেমঃ MACD সূচক ব্যবহার করে গোল্ডেন ফর্ক ডেডফোর্ক ইনপুট সিগন্যাল নিশ্চিতকরণ

- একাধিক টাইমফ্রেম যাচাইকরণঃ 8 ঘন্টা চক্রের ইএমএ এবং ট্রানজিট বিশ্লেষণের মাধ্যমে বৃহত্তর টাইমফ্রেম সমর্থন নিশ্চিত করুন

- ডায়নামিক পজিশন ম্যানেজমেন্টঃ ট্রেন্ডের শক্তির উপর ভিত্তি করে পজিশনের আকারকে গতিশীলভাবে সামঞ্জস্য করুন (এটিআর এর তুলনায় ইএমএ পার্থক্যের মাধ্যমে)

- ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাঃ ১.৫x এটিআর সেটিং ব্যবহার করে স্টপ লস এবং ৩x এটিআর সেটিং ব্যবহার করে স্টপ স্টপ

কৌশলগত সুবিধা

- মাল্টি-লেভেল সিগন্যাল ফিল্টারিংঃ একাধিক টাইম ফ্রেম বিশ্লেষণ এবং একাধিক সূচক নিশ্চিতকরণের মাধ্যমে সংকেত মানের উল্লেখযোগ্য উন্নতি

- স্মার্ট পজিশন ম্যানেজমেন্টঃ প্রবণতা শক্তির উপর ভিত্তি করে পজিশন আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে, শক্তিশালী প্রবণতার সময় উপার্জনের সম্ভাবনা বাড়ায় এবং দুর্বল প্রবণতার সময় ঝুঁকি নিয়ন্ত্রণ করে

- উন্নত ঝুঁকি নিয়ন্ত্রণঃ এটিআর ব্যবহার করে বাজারের অস্থিরতার পরিবর্তনের সাথে সামঞ্জস্য রেখে গতিশীলভাবে স্টপ-অফ-স্টপ অবস্থানগুলি সামঞ্জস্য করুন

- সিস্টেমাইজড ডিজাইনঃ একটি সম্পূর্ণ লেনদেনের সিস্টেম গঠন করার জন্য কৌশলগুলির উপাদানগুলির মধ্যে দৃঢ় লজিক্যাল সম্পর্ক

কৌশলগত ঝুঁকি

- ট্রেন্ড রিভার্স ঝুঁকিঃ ট্রেন্ড রিভার্স পয়েন্টে একাধিক স্টপ লস হতে পারে

- স্লাইড পয়েন্টের ঝুঁকিঃ প্রবল ওঠানামা চলাকালীন সময়ে প্রকৃত স্টপ প্রাইস প্রত্যাশার থেকে দূরে থাকতে পারে

- প্যারামিটার সংবেদনশীলতাঃ কৌশলটি একাধিক সময়কালের প্যারামিটার নিয়ে কাজ করে, অত্যধিক অপ্টিমাইজেশানটি ওভারফিট হতে পারে

- বাজার পরিস্থিতির উপর নির্ভরশীলতাঃ অস্থির বাজারগুলিতে প্রায়শই ভুল সংকেত তৈরি হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সংকেত পরিস্রাবণ উন্নতঃ ট্রেন্ডের শক্তি ফিল্টার যুক্ত করা যেতে পারে, শুধুমাত্র ট্রেন্ডের শক্তি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করলে ট্রেড করা যায়

- ডায়নামিক স্টপ অপ্টিমাইজেশানঃ স্টপ মপলস বাজারের অস্থিরতা এবং পোজিশনের সময়কালের গতিশীলতার উপর ভিত্তি করে সামঞ্জস্য করা যায়

- পজিশন ম্যানেজমেন্ট উন্নতঃ পজিশন গণনা লজিক অপ্টিমাইজ করার জন্য আরও বাজার অবস্থা সূচকগুলি চালু করা যেতে পারে

- বাজার পরিবেশে পরিচিতি বাড়ানোঃ বাজার ধরণের বিচার যোগ করা, বিভিন্ন বাজার পরিবেশে বিভিন্ন প্যারামিটার সমন্বয় ব্যবহার করা

সারসংক্ষেপ

এই কৌশলটি একাধিক টাইম ফ্রেম বিশ্লেষণ এবং গতিশীল পজিশন ম্যানেজমেন্টের মাধ্যমে একটি সম্পূর্ণ প্রবণতা ট্র্যাকিং ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির সুবিধাটি তার সিস্টেমাইজড ডিজাইন চিন্তাভাবনা এবং একটি উন্নত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা, তবে একই সাথে বাজারের পরিবেশের সাথে অভিযোজনযোগ্যতা এবং প্যারামিটার অপ্টিমাইজেশনের বিষয়েও মনোযোগ দেওয়া দরকার। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশের মাধ্যমে কৌশলটি তার স্থায়িত্ব এবং উপার্জনের ক্ষমতা আরও বাড়িয়ে তুলতে পারে।

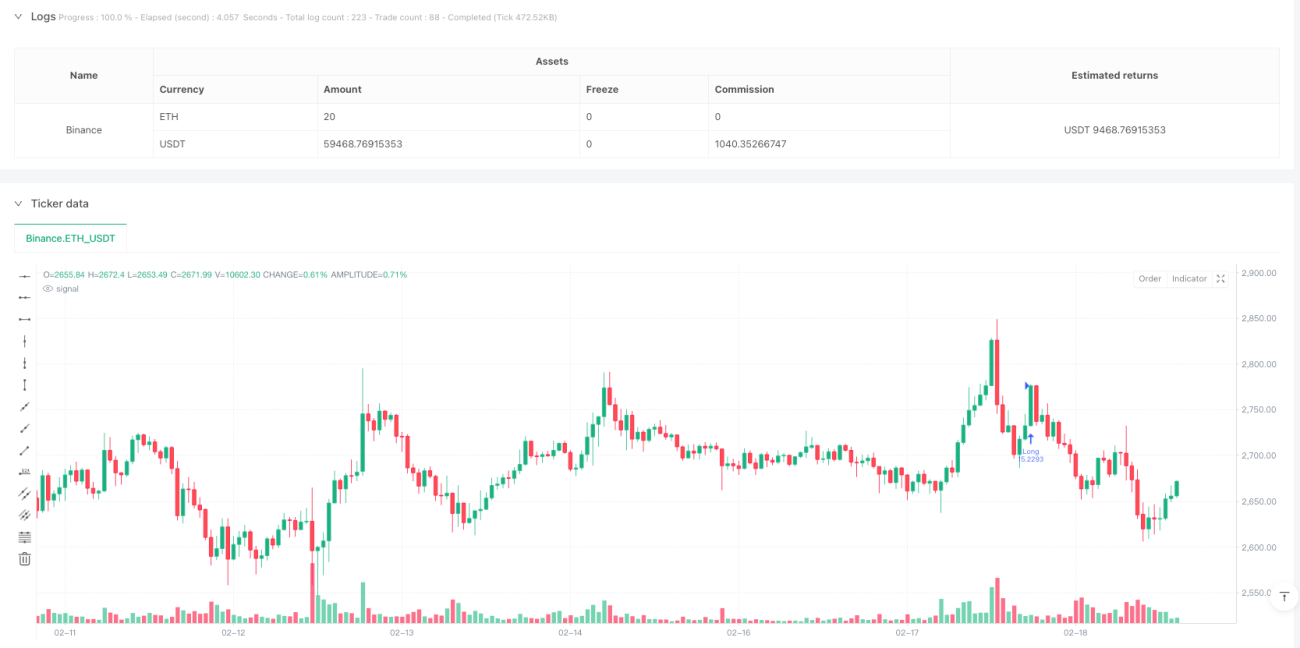

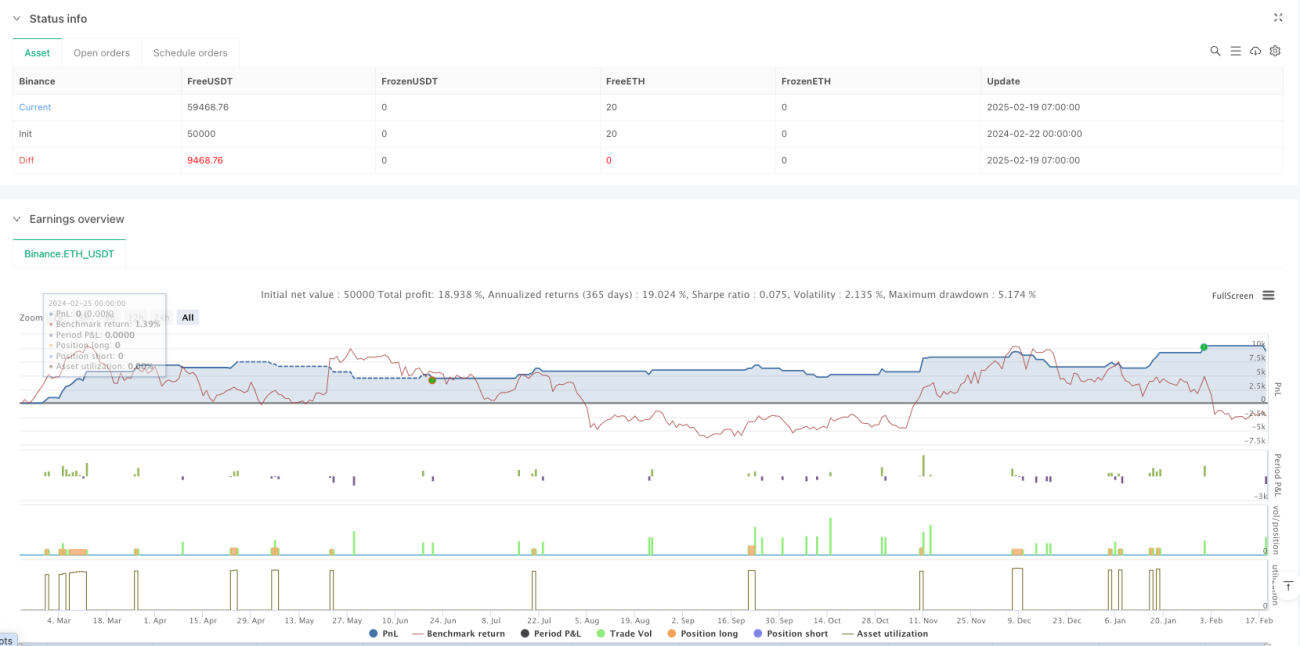

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('Optimized Trend Strategy', overlay = true, initial_capital = 10000, default_qty_type = strategy.cash, default_qty_value = 50, commission_value = 0.1)

// 🟢 核心指標- 1