ডাইনামিক ব্রেকআউট ফ্যালিং ওয়েজ ট্রেন্ডলাইন কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক পতনশীল ওয়েজ প্যাটার্নের ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম। এটি দামের উচ্চ এবং নিম্ন পয়েন্টগুলি গতিশীলভাবে চিহ্নিত করে উপরের এবং নিচের ট্রেন্ডলাইন তৈরি করে এবং দাম যখন উপরের ট্রেন্ডলাইন ভেঙে যায় তখন লং পজিশনে প্রবেশ করে। কৌশলটি ঝুঁকি নিয়ন্ত্রণ এবং লাভ লক করতে গতিশীল টেক-প্রফিট এবং স্টপ-লস মেকানিজম ব্যবহার করে। এটি একটি ক্লাসিক প্রযুক্তিগত বিশ্লেষণ ট্রেডিং পদ্ধতির প্রোগ্রাম্যাটিক বাস্তবায়ন, বিশেষ করে নিম্নমুখী প্রবণতা শেষ হওয়ার সময় রিভার্সাল সুযোগ ক্যাপচারের জন্য উপযুক্ত।

কৌশলের নীতি

কৌশলের মূল লজিক নিম্নলিখিত মূল ধাপগুলি নিয়ে গঠিত:

- পিভট পয়েন্ট (Pivot) পদ্ধতি ব্যবহার করে দামের গতিপথে উচ্চ এবং নিম্ন পয়েন্ট গতিশীলভাবে চিহ্নিত করা

- সাম্প্রতিক দুটি উচ্চ এবং নিম্ন পয়েন্ট এবং তাদের সংশ্লিষ্ট সময় সূচক রেকর্ড ও সংরক্ষণ করা

- এই পয়েন্টগুলির উপর ভিত্তি করে উপরের এবং নিচের ট্রেন্ডলাইনের ঢাল গণনা করা

- পতনশীল ওয়েজ গঠন হয়েছে কিনা তা নির্ধারণ: প্রয়োজন যে দুটি উচ্চ পয়েন্ট হ্রাসপ্রাপ্ত, দুটি নিম্ন পয়েন্ট হ্রাসপ্রাপ্ত এবং উপরের ট্রেন্ডলাইনের ঢাল নিচের ট্রেন্ডলাইনের ঢালের চেয়ে কম

- যখন দাম উপরের ট্রেন্ডলাইন ভেঙে যায়, তখন ক্রয় সংকেত ট্রিগার হয়

- প্রবেশ মূল্যের উপর ভিত্তি করে শতাংশ টেক-প্রফিট এবং স্টপ-লস শর্ত সেট করা

কৌশলের সুবিধা

- গতিশীল বাজার কাঠামো সনাক্তকরণ: কৌশলটি স্বয়ংক্রিয়ভাবে মূল্য কাঠামোর মূল পয়েন্টগুলি সনাক্ত করতে পারে, কোনও মানব হস্তক্ষেপ প্রয়োজন হয় না

- ট্রেন্ড রিভার্সাল ক্যাপচার: নিম্নমুখী প্রবণতার সম্ভাব্য রিভার্সাল সুযোগগুলি ক্যাপচারের উপর ফোকাস করে, যা সাধারণত উচ্চ ঝুঁকি-পুরস্কার অনুপাতের ট্রেডিং সুযোগ

- সঠিক সংকেত তৈরি: গাণিতিক পদ্ধতির মাধ্যমে ট্রেন্ডলাইনের অবস্থান এবং ব্রেকআউট পয়েন্ট সঠিকভাবে গণনা করা

- সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: পূর্বনির্ধারিত টেক-প্রফিট এবং স্টপ-লস মেকানিজম অন্তর্ভুক্ত, যা প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে

- পদ্ধতিগত অপারেশন: কৌশল লজিক সম্পূর্ণরূপে পদ্ধতিগত, মানুষের আবেগের হস্তক্ষেপ এড়িয়ে চলে

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: বাজারে মিথ্যা ব্রেকআউট দেখা দিতে পারে, যার ফলে ভুল সংকেত তৈরি হতে পারে

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, বিভিন্ন বাজার পরিবেশে প্যারামিটার সামঞ্জস্যের প্রয়োজন হতে পারে

- বাজার অবস্থার উপর নির্ভরশীলতা: কৌশলটি অস্থির বাজারে অতিরিক্ত ভুল সংকেত তৈরি করতে পারে

- স্টপ-লস ঝুঁকি: দ্রুত মূল্য চলাচলের কারণে প্রকৃত স্টপ-লস মূল্যে স্লিপেজ হতে পারে

- ট্রেডিং খরচের প্রভাব: ঘন ঘন ট্রেডিং উচ্চ ট্রেডিং খরচ সৃষ্টি করতে পারে

কৌশল অপ্টিমাইজেশনের দিক

- সংকেত নিশ্চিতকরণ প্রক্রিয়া: ব্রেকআউট নিশ্চিত করতে ভলিউম, মোমেন্টাম ইত্যাদি সূচক যুক্ত করা যেতে পারে

- গতিশীল প্যারামিটার অপ্টিমাইজেশন: বাজারের অস্থিরতা অনুসারে প্যারামিটার সামঞ্জস্য করতে অভিযোজিত প্রক্রিয়া প্রবর্তন

- মাল্টি-টাইমফ্রেম যাচাইকরণ: সংকেত নির্ভরযোগ্যতা বাড়ানোর জন্য মাল্টি-টাইমফ্রেম নিশ্চিতকরণ প্রক্রিয়া যুক্ত করা

- টেক-প্রফিট এবং স্টপ-লস উন্নতি: গতিশীল টেক-প্রফিট এবং স্টপ-লস ব্যবহার করা যেতে পারে, যেমন ট্রেইলিং স্টপ

- বাজার পরিবেশ ফিল্টারিং: উপযুক্ত বাজার পরিবেশে ট্রেড করার জন্য ট্রেন্ড ফিল্টার যুক্ত করা

সারসংক্ষেপ

এটি একটি সুপরিকল্পিত ট্রেন্ড ট্রেডিং কৌশল, যা প্রোগ্রাম্যাটিকভাবে ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণ পদ্ধতি বাস্তবায়ন করেছে। কৌশলটির সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে বাজার কাঠামো সনাক্ত করতে পারে এবং সম্ভাব্য ট্রেন্ড রিভার্সাল সুযোগ ক্যাপচার করতে পারে। তবে মিথ্যা ব্রেকআউট এবং প্যারামিটার অপ্টিমাইজেশনের মতো বিষয়গুলির দিকেও মনোযোগ দেওয়া প্রয়োজন। আরও অপ্টিমাইজেশন এবং পরিমার্জনের মাধ্যমে, এই কৌশলটি বাস্তব ট্রেডিংয়ে আরও ভাল ফলাফল অর্জনের সম্ভাবনা রাখে।

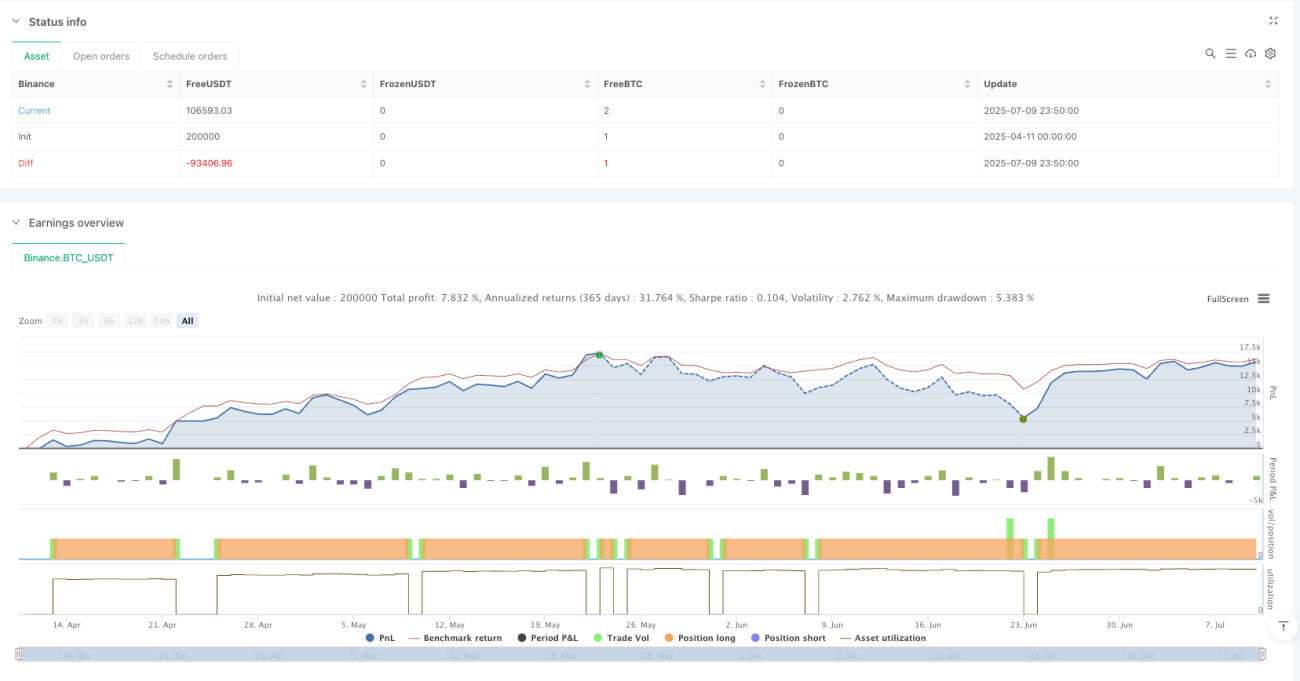

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1