সংক্ষিপ্ত বিবরণ

এটি একটি মাল্টিপল টেকনিক্যাল ইন্ডিকেটর-ভিত্তিক ইন্ট্রাডে ট্রেডিং কৌশল। এটি মূলত EMA চ্যানেল, RSI ওভারবট/ওভারসল্ড, MACD ট্রেন্ড কনফার্মেশন-এর মতো একাধিক সংকেত ব্যবহার করে লেনদেন করে। কৌশলটি ৩ মিনিটের টাইমফ্রেমে চলে এবং EMA উচ্চ-নিম্ন রেলের সাথে RSI ও MACD-এর ক্রসওভার কনফার্মেশন ব্যবহার করে বাজারের ট্রেন্ড শনাক্ত করে। এছাড়াও এতে ATR-ভিত্তিক ডায়নামিক স্টপ-লস ও টেক-প্রফিট এবং নির্দিষ্ট সময়ে পজিশন ক্লোজ করার ব্যবস্থা রয়েছে।

কৌশলের নীতি

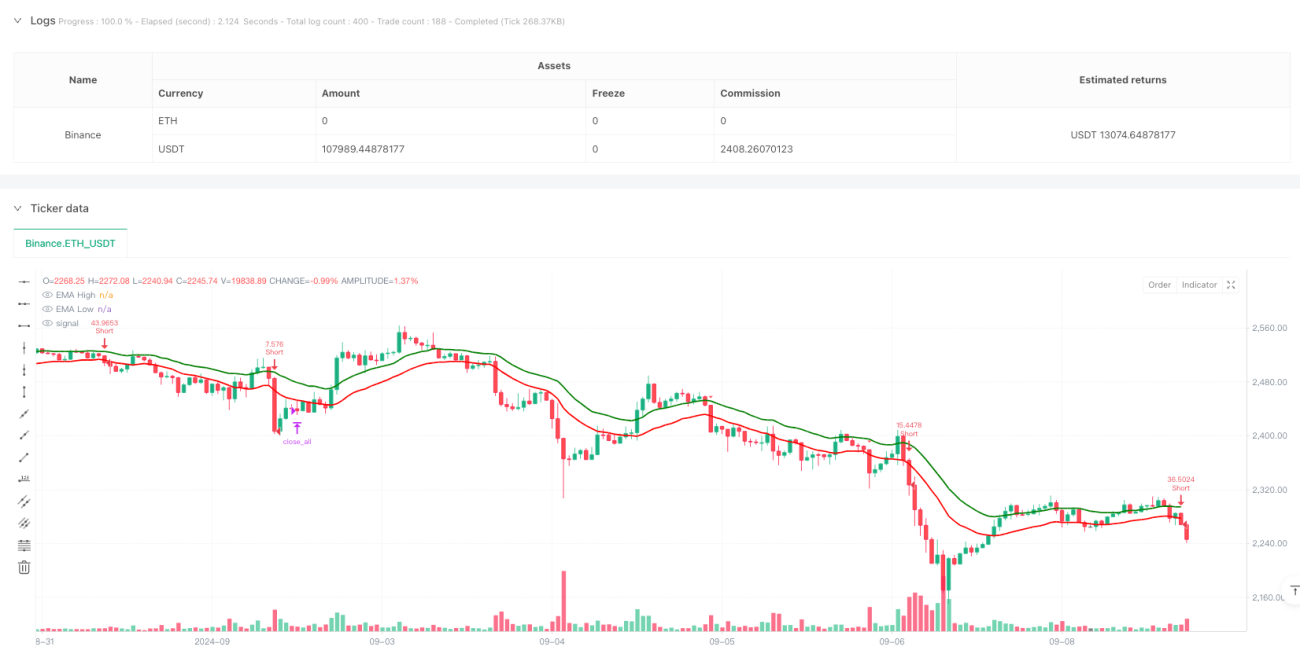

কৌশলটি সর্বোচ্চ ও সর্বনিম্ন মূল্যের জন্য ২০-পিরিয়ড EMA ব্যবহার করে একটি চ্যানেল তৈরি করে। মূল্য এই চ্যানেল ভেঙ্গে গেলে এবং নিচের শর্ত পূরণ হলে পজিশন ওপেন করা হয়:

১. লং এন্ট্রি: ক্লোজিং প্রাইস EMA উচ্চ রেলের উপরে ভেঙ্গে যায়, RSI ৫০-৭০-এর মধ্যে থাকে, এবং MACD লাইন সংকেত লাইনের উপরে উঠে যায়।

২. শর্ট এন্ট্রি: ক্লোজিং প্রাইস EMA নিম্ন রেলের নিচে ভেঙ্গে যায়, RSI ৩০-৫০-এর মধ্যে থাকে, এবং MACD লাইন সংকেত লাইনের নিচে নেমে আসে।

৩. ATR ব্যবহার করে ডায়নামিক স্টপ-লস অবস্থান নির্ধারণ করা হয় এবং ২.৫ গুণের রিস্ক-রিওয়ার্ড অনুপাতে টেক-প্রফিট নির্ধারণ করা হয়।

৪. প্রতিটি ট্রেডের জন্য অ্যাকাউন্টের ১% রিস্ক নেওয়া হয় এবং স্টপ-লস দূরত্বের ভিত্তিতে পজিশনের আকার ডায়নামিকভাবে গণনা করা হয়।

৫. ভারতীয় মান সময় (IST) ১৫:০০-এ সমস্ত পজিশন বাধ্যতামূলকভাবে ক্লোজ করা হয়।

কৌশলের সুবিধা

১. একাধিক টেকনিক্যাল ইন্ডিকেটরের ক্রস-ভেরিফিকেশন, যা ট্রেড সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

২. ডায়নামিক স্টপ-লস ATR-ভিত্তিক হওয়ায় বাজারের ওঠানামার সাথে ভালোভাবে খাপ খায়।

৩. নির্দিষ্ট রিস্ক শতাংশ এবং রিস্ক-রিওয়ার্ড অনুপাত কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

৪. লেনদেনের খরচ (কমিশন) হিসাব করে।

৫. একই দিকে পজিশন যোগ করা নিষিদ্ধ, যা অতিরিক্ত পজিশনের ঝুঁকি এড়ায়।

৬. নির্দিষ্ট সময়ে পজিশন ক্লোজ করা, যা রাতারাতি ঝুঁকি এড়ায়।

কৌশলের ঝুঁকি

১. একাধিক ইন্ডিকেটরের কারণে সংকেত দেরিতে আসতে পারে, যা এন্ট্রি টাইমিংকে প্রভাবিত করতে পারে।

২. EMA চ্যানেল সাইডওয়ে মার্কেটে ঘন ঘন ভুয়া ব্রেকআউট তৈরি করতে পারে।

৩. নির্দিষ্ট রিস্ক-রিওয়ার্ড অনুপাত বিভিন্ন বাজারের পরিবেশে যথেষ্ট নমনীয় নাও হতে পারে।

৪. RSI এর রেঞ্জ সীমাবদ্ধতা কিছু বড় ট্রেন্ড মুভমেন্ট মিস করতে পারে।

৫. নির্দিষ্ট সময়ে বাধ্যতামূলক ক্লোজিং গুরুত্বপূর্ণ অবস্থানে জোর করে প্রস্থান করতে বাধ্য করতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

১. ভলিউম ইন্ডিকেটরকে সহায়ক কনফার্মেশন হিসেবে অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে।

২. বিভিন্ন টাইম স্লটের ওঠানামার বৈশিষ্ট্য অনুযায়ী রিস্ক-রিওয়ার্ড অনুপাত ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে।

৩. বাজারের অস্থিরতা ইন্ডিকেটর ব্যবহার করে RSI থ্রেশহোল্ড ডায়নামিকভাবে সমন্বয় করা যেতে পারে।

৪. ট্রেন্ড শক্তি ফিল্টার যোগ করে ভুয়া ব্রেকআউট কমানো যেতে পারে।

৫. দিনের বিভিন্ন টাইম স্লটের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সমন্বয় করার কথা বিবেচনা করা যেতে পারে।

৬. পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করার জন্য ঐতিহাসিক অস্থিরতা বিশ্লেষণ যোগ করা যেতে পারে।

সারসংক্ষেপ

কৌশলটি একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয়ে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। এর প্রধান শক্তি হলো ঝুঁকি নিয়ন্ত্রণ, যার মধ্যে রয়েছে ডায়নামিক স্টপ-লস, নির্দিষ্ট রিস্ক এবং নির্দিষ্ট সময়ে পজিশন ক্লোজ করার প্রক্রিয়া। কিছুটা ল্যাগিং ঝুঁকি থাকলেও, প্যারামিটার অপ্টিমাইজেশন এবং সহায়ক ইন্ডিকেটর যোগ করে কৌশলের কর্মক্ষমতা আরও উন্নত করা সম্ভব। কৌশলটি বিশেষ করে উচ্চ অস্থিরতা সম্পন্ন ইন্ট্রাডে ট্রেডিং মার্কেটের জন্য উপযুক্ত, যেখানে কঠোর ঝুঁকি নিয়ন্ত্রণ এবং একাধিক সংকেত নিশ্চিতকরণের মাধ্যমে স্থিতিশীল মুনাফা অর্জনের চেষ্টা করা হয়।

- 1