সারসংক্ষেপ

এই কৌশলটি পূর্ববর্তী দিনের মূল্য সীমার ব্রেকআউট এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMAs) এর সমন্বয়ে একটি ইন্ট্রাডে ট্রেডিং কৌশল। কৌশলটি পূর্ববর্তী ট্রেডিং দিনের সর্বোচ্চ বা সর্বনিম্ন পয়েন্ট ভেঙ্গে যাওয়ার সময় চিহ্নিত করে, দ্রুত এবং ধীর EMAs এর নিশ্চিতকরণ সংকেতের সাথে একত্রে ট্রেড করে। কৌশলটি স্বল্পমেয়াদী মূল্যের মোমেন্টাম ধরার উপর দৃষ্টি নিবদ্ধ করে এবং নির্দিষ্ট স্টপ লস পয়েন্ট এবং ঝুঁকি-পুরস্কার অনুপাত নির্ধারণের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

- request.security ফাংশন ব্যবহার করে পূর্ববর্তী ট্রেডিং দিনের সর্বোচ্চ এবং সর্বনিম্ন পয়েন্টকে মূল্য সীমা হিসেবে প্রাপ্ত করা।

- ৯-পর্যায় এবং ২১-পর্যায়ের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMAs) ট্রেন্ড নিশ্চিতকরণ সূচক হিসেবে গণনা করা।

- যখন মূল্য পূর্ববর্তী দিনের সর্বোচ্চ ভেঙ্গে যায় এবং দ্রুত EMA ধীর EMA এর উপরে থাকে, তখন দীর্ঘ (লং) সংকেত ট্রিগার হয়।

- যখন মূল্য পূর্ববর্তী দিনের সর্বনিম্ন ভেঙ্গে যায় এবং দ্রুত EMA ধীর EMA এর নিচে থাকে, তখন সংক্ষিপ্ত (শর্ট) সংকেত ট্রিগার হয়।

- প্রতিটি ট্রেডের ঝুঁকি নির্দিষ্ট স্টপ লস পয়েন্ট (৩০ পয়েন্ট) এবং ঝুঁকি-পুরস্কার অনুপাত (২.০) নির্ধারণ করে ব্যবস্থাপনা করা হয়।

- ঐচ্ছিক ট্রেডিং সময় ফিল্টারিং বৈশিষ্ট্য, যা নির্দিষ্ট সময়ে (SAST টাইমজোন) ট্রেডিং সমর্থন করে।

কৌশলের সুবিধা

- গঠন স্পষ্ট, যুক্তি সহজ: কৌশলটি সহজে বোধগম্য এবং বাস্তবায়নযোগ্য মূল্য ব্রেকআউট যুক্তি ব্যবহার করে।

- ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ: নির্দিষ্ট স্টপ লস পয়েন্ট এবং ঝুঁকি-পুরস্কার অনুপাত নির্ধারণের মাধ্যমে কঠোর ঝুঁকি নিয়ন্ত্রণ অর্জিত হয়।

- নমনীয় সময় ব্যবস্থাপনা: ঐচ্ছিক ট্রেডিং সময় ফিল্টারিং সবচেয়ে সক্রিয় বাজারের সময়ে ট্রেডিংয়ের অনুমতি দেয়।

- একাধিক নিশ্চিতকরণ ব্যবস্থা: মূল্য ব্রেকআউট এবং EMAs ট্রেন্ড নিশ্চিতকরণের সমন্বয় মিথ্যা সংকেতের ঝুঁকি হ্রাস করে।

- উচ্চ অটোমেশন: কৌশলটি সম্পূর্ণ স্বয়ংক্রিয়ভাবে সম্পাদন করা যায়, মানব হস্তক্ষেপ হ্রাস করে।

কৌশলের ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: মূল্য ব্রেকআউটের পর দ্রুত পিছিয়ে আসতে পারে, ফলে স্টপ লসে বের হতে হতে পারে।

- স্লিপেজ ঝুঁকি: উচ্চ অস্থিরতার সময়ে, প্রকৃত সম্পাদন মূল্য সংকেত মূল্য থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে।

- নির্দিষ্ট স্টপ লস ঝুঁকি: নির্দিষ্ট পয়েন্টের স্টপ লস সমস্ত বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে না।

- বাজার অস্থিরতা ঝুঁকি: কম অস্থিরতার সময় অতিরিক্ত ট্রেডিং সংকেত উৎপন্ন হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- গতিশীল স্টপ লস অপ্টিমাইজেশন: বাজারের অস্থিরতা অনুযায়ী স্টপ লস পয়েন্ট গতিশীলভাবে সমন্বয় করা বিবেচনা করা যেতে পারে।

- ট্রেডিং সময় অপ্টিমাইজেশন: ঐতিহাসিক ডেটা বিশ্লেষণের মাধ্যমে ট্রেডিং সময় উইন্ডো অপ্টিমাইজ করা।

- সংকেত ফিল্টারিং বৃদ্ধি: ভলিউম বা অস্থিরতা সূচক অতিরিক্ত ফিল্টারিং শর্ত হিসেবে যুক্ত করা।

- EMAs প্যারামিটার অপ্টিমাইজেশন: ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম EMAs পর্যায় নির্ধারণ।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: অস্থিরতার ভিত্তিতে গতিশীল পজিশন সাইজিং ব্যবস্থা চালু করা।

উপসংহার

এই কৌশলটি মূল্য ব্রেকআউট এবং EMAs ট্রেন্ড নিশ্চিতকরণের সমন্বয়ে একটি নির্ভরযোগ্য ইন্ট্রাডে ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির মূল শক্তি তার স্পষ্ট যুক্তি কাঠামো এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থায় নিহিত। প্রস্তাবিত উন্নয়নের দিকনির্দেশনা অনুসরণ করে কৌশলটির স্থায়িত্ব এবং লাভজনকতা আরও উন্নত করা যেতে পারে। লাইভ ট্রেডিংয়ে মিথ্যা ব্রেকআউট এবং স্লিপেজ ঝুঁকির প্রতি বিশেষ মনোযোগ দেওয়া প্রয়োজন এবং প্রকৃত বাজার অবস্থার ভিত্তিতে প্যারামিটার সমন্বয় করা উচিত।

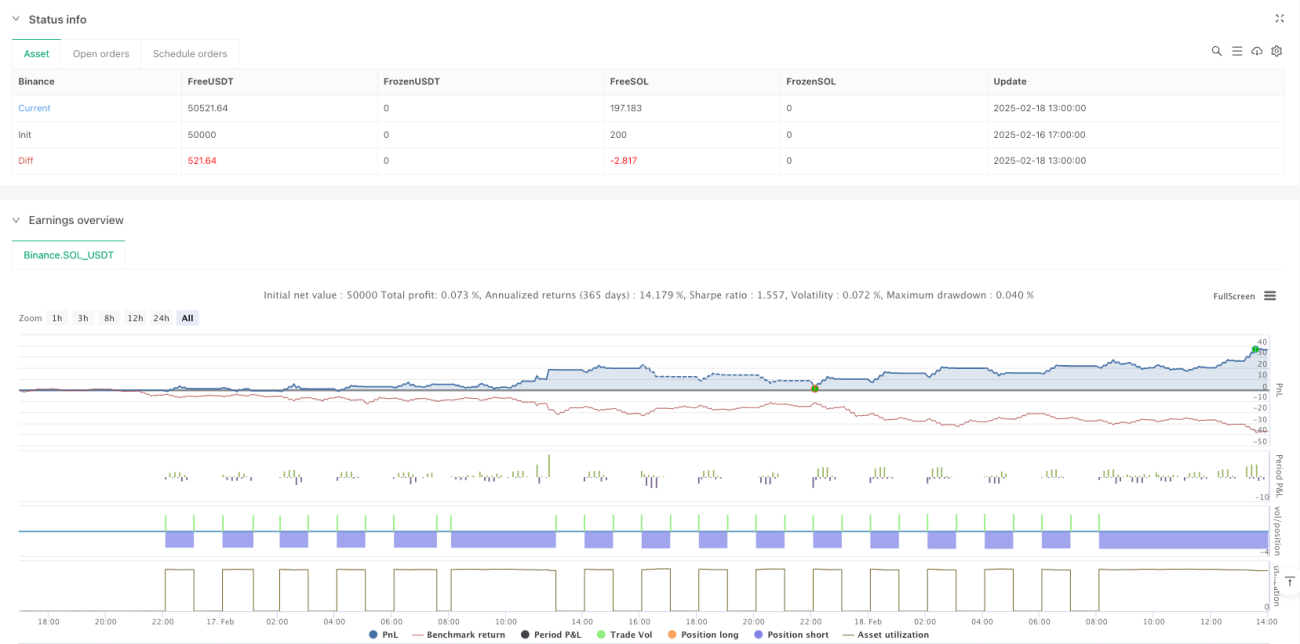

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1