কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি স্বয়ংক্রিয় ট্রেডিং সিস্টেম যা মাল্টিপল মুভিং এভারেজ (SMA) এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ক্রসওভার সিগন্যালের উপর ভিত্তি করে তৈরি। এটি স্বল্পমেয়াদী ও মধ্যমেয়াদী মুভিং এভারেজের একাধিক যাচাইকরণ প্রক্রিয়াকে একত্রিত করে, এবং RSI সূচকের মাধ্যমে ট্রেন্ড নিশ্চিত করে, পাশাপাশি গতিশীল ATR স্টপ-লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে, একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো তৈরি করে। এই কৌশলটি মূলত বাজারের ট্রেন্ড পরিবর্তনের পয়েন্ট চিহ্নিত করার জন্য ব্যবহৃত হয়, এবং একাধিক প্রযুক্তিগত সূচকের ক্রস কনফার্মেশনের মাধ্যমে ট্রেডের নির্ভুলতা বৃদ্ধি করে।

কৌশলের নীতি

কৌশলের মূল যুক্তি পাঁচটি মূল শর্তের সমন্বিত বিশ্লেষণের উপর নির্ভর করে:

- মূল্য ২০-পিরিয়ড হাই মুভিং এভারেজের উপরে উঠে যায়

- মূল্য ২০-পিরিয়ড লো মুভিং এভারেজের উপরে উঠে যায়

- মূল্য ৫০-পিরিয়ড হাই মুভিং এভারেজের উপরে উঠে যায়

- মূল্য ৫০-পিরিয়ড লো মুভিং এভারেজের উপরে উঠে যায়

- RSI(7) সূচক ৫০ লেভেলের উপরে উঠে যায়

শুধুমাত্র যখন এই পাঁচটি শর্ত একই সাথে পূরণ হয়, তখনই কৌশলটি ক্রয় সংকেত তৈরি করে। এন্ট্রির পর, কৌশলটি ATR-ভিত্তিক গতিশীল স্টপ-লস এবং টেক-প্রফিট লেভেল ব্যবহার করে, যেখানে স্টপ-লস ১.৫ গুণ ATR এবং টেক-প্রফিট ২.৫ গুণ ATR নির্ধারণ করা হয়। এই নকশাটি বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি ব্যবস্থাপনা প্যারামিটার সমন্বয় করতে সক্ষম।

কৌশলের সুবিধা

- মাল্টিপল ভেরিফিকেশন মেকানিজম ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে, একাধিক প্রযুক্তিগত সূচকের একযোগে নিশ্চিতকরণের মাধ্যমে মিথ্যা সংকেতের প্রভাব হ্রাস করে।

- গতিশীল ঝুঁকি ব্যবস্থাপনা সিস্টেম বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ-লস ও টেক-প্রফিট লেভেল সমন্বয় করতে পারে, যা কৌশলটিকে ভালো অভিযোজন ক্ষমতা প্রদান করে।

- এটি ট্রেন্ড অনুসরণ এবং মুমেন্টাম রিভার্সালের বৈশিষ্ট্যগুলিকে একত্রিত করে, যা শক্তিশালী ব্রেকআউট ধরতে পারে এবং পাশাপাশি সময়মতো স্টপ-লসের মাধ্যমে মুনাফা রক্ষা করতে পারে।

- কৌশলের প্যারামিটার সমন্বয় ক্ষমতা বেশি, ব্যবসায়ীরা বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী বিভিন্ন প্যারামিটার সমন্বয় করতে পারেন।

কৌশলের ঝুঁকি

- একাধিক শর্ত একই সাথে পূরণ হওয়ার প্রয়োজনীয়তা কিছু সম্ভাব্য ট্রেডিং সুযোগ মিস করতে পারে।

- অসিলেটিং বাজারে, দামের ঘন ঘন মুভিং এভারেজ অতিক্রম করে অতিরিক্ত ট্রেডিং সংকেত তৈরি করতে পারে।

- নির্দিষ্ট ATR গুণক চরম বাজার পরিস্থিতিতে যথেষ্ট নমনীয় নাও হতে পারে।

- কৌশলটি বাজারের মৌলিক বিষয়গুলি বিবেচনা করে না, বিশুদ্ধ প্রযুক্তিগত বিশ্লেষণ গুরুত্বপূর্ণ সংবাদের মুখে অকার্যকর হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের অস্থিরতা ফিল্টার অন্তর্ভুক্ত করা, উচ্চ অস্থিরতার সময় ট্রেডিং ফ্রিকোয়েন্সি এবং পজিশন সাইজ সমন্বয় করা।

- ভলিউম নিশ্চিতকরণ প্রক্রিয়া যোগ করা, ব্রেকআউট সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা।

- অভিযোজিত ATR গুণক সমন্বয় পদ্ধতি তৈরি করা, ঐতিহাসিক অস্থিরতার ভিত্তিতে গতিশীলভাবে স্টপ-লস ও টেক-প্রফিট লেভেল সমন্বয় করা।

- ট্রেন্ড শক্তি ফিল্টার অন্তর্ভুক্ত করা, দুর্বল বাজারে অতিরিক্ত ট্রেডিং এড়ানো।

সারসংক্ষেপ

এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা প্রযুক্তিগত ট্রেডিং কৌশল, যা একাধিক প্রযুক্তিগত সূচকের ক্রস কনফার্মেশনের মাধ্যমে ট্রেডের নির্ভুলতা বৃদ্ধি করে এবং গতিশীল ঝুঁকি ব্যবস্থাপনা সিস্টেমের মাধ্যমে মুনাফা রক্ষা করে। যদিও কৌশলটির কিছু সীমাবদ্ধতা রয়েছে, প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা অনুসরণ করে এর কার্যক্ষমতা আরও উন্নত করা সম্ভব। এই কৌশলটি সেইসব ব্যবসায়ীদের জন্য উপযুক্ত যারা ঝুঁকি নেওয়ার ক্ষমতা বেশি এবং দীর্ঘমেয়াদী কৌশল অপ্টিমাইজেশনে আগ্রহী।

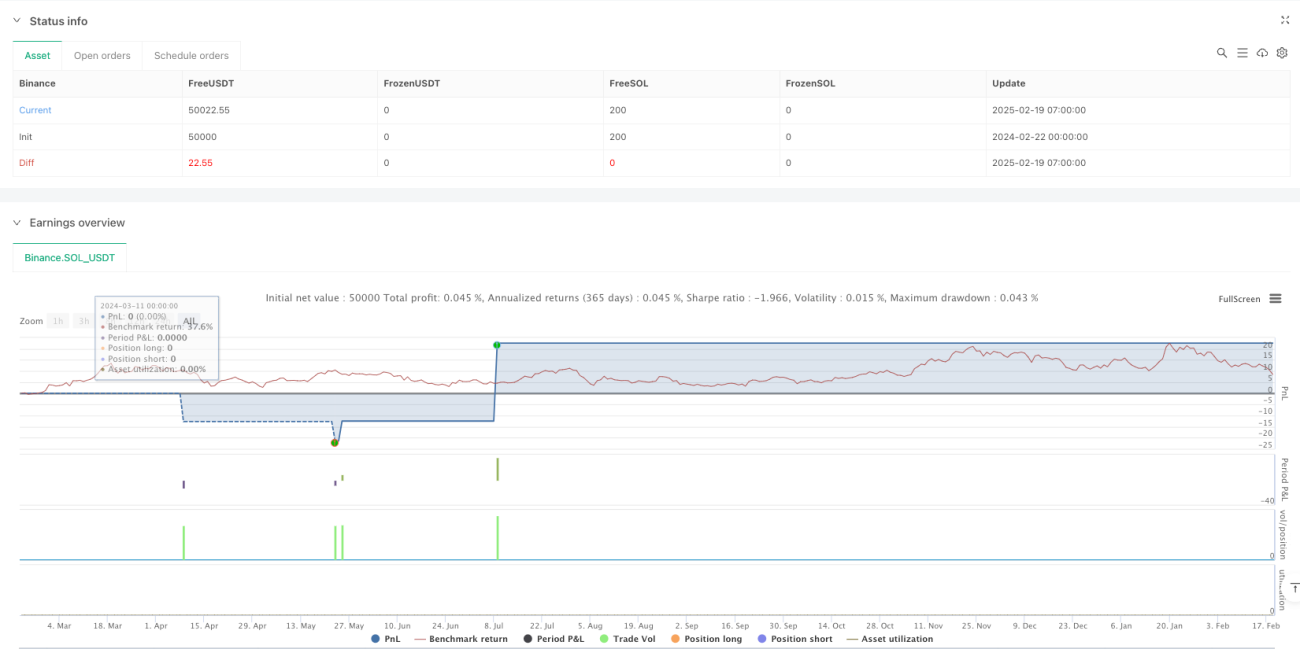

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1