সংক্ষিপ্ত বিবরণ

এটি একটি পরিমাণগত ট্রেডিং কৌশল যা একাধিক মুভিং এভারেজ ক্রসওভার এবং ভলিউম ফিল্টারিং-এর উপর ভিত্তি করে তৈরি। এই কৌশলটি তিনটি ভিন্ন সময়কালের মুভিং এভারেজ (দ্রুত EMA, ধীর EMA এবং ট্রেন্ড SMA) মূল সূচক হিসাবে ব্যবহার করে এবং ট্রেডিং সিগন্যালের বৈধতা নিশ্চিত করতে ভলিউম ফিল্টার যুক্ত করে। কৌশলটিতে স্টপ-লস এবং টেক-প্রফিট ফিচারও অন্তর্ভুক্ত রয়েছে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে তৈরি:

- প্রাথমিক ট্রেডিং সিগন্যাল তৈরির জন্য 9-পিরিয়ড এবং 21-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার ব্যবহার করা হয়

- ট্রেন্ড ফিল্টার হিসাবে 50-পিরিয়ড সিম্পল মুভিং এভারেজ (SMA) যুক্ত করা হয় যাতে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে

- 20-পিরিয়ড গড় ভলিউমের 1.5 গুণ ভলিউম ফিল্টার শর্ত হিসাবে ব্যবহার করা হয় যাতে ট্রেডিং কার্যকলাপ নিশ্চিত হয়

- মূল্য ব্রেকআউটের সময় ভলিউম বৃদ্ধির মাধ্যমে সিগন্যালের বৈধতা নিশ্চিত করা হয়

- ঝুঁকি-রিটার্ন অনুপাত নিয়ন্ত্রণ করতে 1% স্টপ-লস এবং 400% টেক-প্রফিট সেট করা হয়

কৌশলের সুবিধা

- বহুস্তর নিশ্চিতকরণ প্রক্রিয়া: দ্রুত ও ধীর মুভিং এভারেজ ক্রসওভার, ট্রেন্ড লাইন ফিল্টার এবং ভলিউম নিশ্চিতকরণের তিন স্তরের ব্যবস্থা সিগন্যালের নির্ভরযোগ্যতা অনেক বাড়িয়ে দেয়

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ: যুক্তিসঙ্গত স্টপ-লস ও টেক-প্রফিট অনুপাত সেট করে কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করা যায়

- শক্তিশালী ট্রেন্ড অনুসরণ ক্ষমতা: দীর্ঘমেয়াদী মুভিং এভারেজ ফিল্টারের মাধ্যমে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে

- উচ্চ সিগন্যাল কোয়ালিটি: ভলিউম ফিল্টার মিথ্যা ব্রেকআউট এড়াতে সাহায্য করে

- প্যারামিটার নমনীয়তা: বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী প্রতিটি সূচকের প্যারামিটার অপ্টিমাইজ করা যায়

কৌশলের ঝুঁকি

- রেঞ্জবাউন্ড বাজারের ঝুঁকি: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেডিং সিগন্যাল তৈরি হতে পারে, যা ট্রেডিং খরচ বাড়ায়

- স্লিপেজ ঝুঁকি: তরলতার অভাব হলে বড় স্লিপেজের সম্মুখীন হতে পারে

- মিথ্যা ব্রেকআউটের ঝুঁকি: ভলিউম ফিল্টার থাকা সত্ত্বেও মিথ্যা ব্রেকআউটের সম্মুখীন হতে পারে

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং-এর কারণ হতে পারে

- বাজার পরিবেশের উপর নির্ভরশীলতা: কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো কাজ করে, তবে অন্যান্য বাজার পরিবেশে খারাপ পারফর্ম করতে পারে

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- অস্থিরতা সূচক অন্তর্ভুক্ত করা: স্টপ-লসের অবস্থান গতিশীলভাবে সমন্বয় করতে ATR সূচক যোগ করার বিবেচনা করা যেতে পারে

- ভলিউম ফিল্টার অপ্টিমাইজেশন: পরম ভলিউমের পরিবর্তে আপেক্ষিক ভলিউম ফিল্টার শর্ত হিসাবে ব্যবহার করা যেতে পারে

- ট্রেন্ড শক্তি নিশ্চিতকরণ যোগ করা: ট্রেন্ডের শক্তি নিশ্চিত করতে ADX-এর মতো সূচক অন্তর্ভুক্ত করা যেতে পারে

- টেক-প্রফিট প্রক্রিয়া উন্নত করা: লাভ ভালোভাবে লক করতে গতিশীল টেক-প্রফিট ডিজাইন করা যেতে পারে

- সময় ফিল্টার যোগ করা: কম অস্থিরতার সময় ট্রেডিং এড়ানোর জন্য

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকের সমন্বয়ে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করেছে। কৌশলটির মূল সুবিধা হলো বহুস্তর নিশ্চিতকরণ প্রক্রিয়া এবং সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ, তবে প্রকৃত বাজারের অবস্থা অনুযায়ী প্যারামিটার অপ্টিমাইজেশন এবং কৌশল উন্নয়ন এখনও প্রয়োজন। সঠিক অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে এই কৌশলটি ট্রেন্ডিং বাজারে স্থিতিশীল আয় অর্জনে সক্ষম হতে পারে।

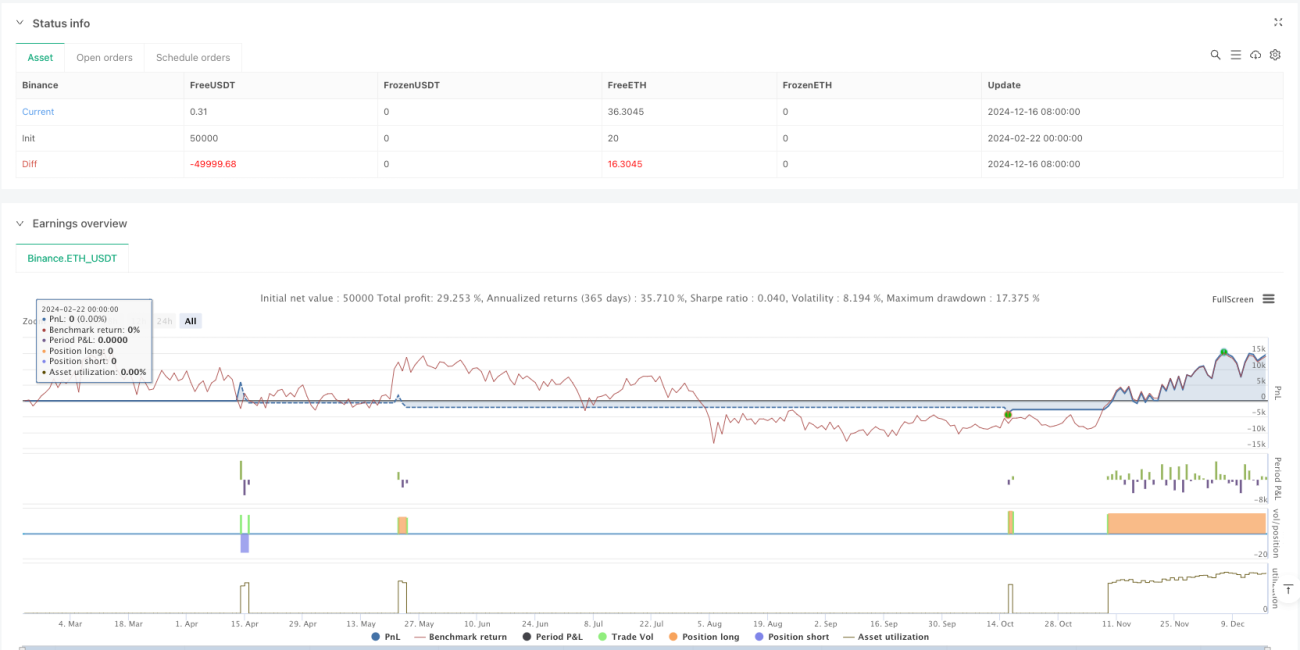

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1