বহুমাত্রিক প্রযুক্তিগত নির্দেশকের একীভূতকরণ ট্রেন্ড ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত নির্দেশক এবং চার্ট প্যাটার্নকে একত্রিত করে। এটি মূল চার্ট প্যাটার্ন (যেমন ডাবল টপ/ডাবল বটম, হেড অ্যান্ড শোল্ডার টপ/বটম) এবং মূল্য ব্রেকআউট সনাক্ত করে বাজারের ট্রেন্ড টার্নিং পয়েন্ট ক্যাপচার করে, একইসাথে EMA, ATR এবং ভলিউমের মতো প্রযুক্তিগত নির্দেশক ব্যবহার করে সিগন্যাল ফিল্টারিং এবং ঝুঁকি ব্যবস্থাপনা করে, কার্যকর ট্রেন্ড ট্র্যাকিং এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে।

কৌশল নীতি

কৌশলের মূল যুক্তি তিনটি প্রধান অংশ নিয়ে গঠিত:

- চার্ট প্যাটার্ন সনাক্তকরণ: স্লাইডিং উইন্ডো পদ্ধতি ব্যবহার করে ডাবল টপ/ডাবল বটম, হেড অ্যান্ড শোল্ডার ইত্যাদি ক্লাসিক টেকনিক্যাল প্যাটার্ন সনাক্ত করা, উচ্চ-নিম্ন পয়েন্ট তুলনা এবং EMA ক্রসওভার দ্বারা ট্রেন্ড রিভার্সাল সিগন্যাল নিশ্চিত করা।

- ট্রেন্ড নিশ্চিতকরণ সিস্টেম: 50-পিরিয়ড EMA ট্রেন্ড ফিল্টার হিসাবে ব্যবহার করে, মূল্য ব্রেকআউটের মাধ্যমে ট্রেন্ড দিক নিশ্চিত করা, ভলিউম ফিল্টার (20-দিনের গড় ভলিউমের 120% এর বেশি ভলিউম প্রয়োজন) দ্বারা সিগন্যাল বৈধতা যাচাই করা।

- ঝুঁকি ব্যবস্থাপনা সিস্টেম: 14-পিরিয়ড ATR এর উপর ভিত্তি করে গতিশীলভাবে স্টপ লস এবং টেক প্রফিট সেট করা, 1.5x ATR মাল্টিপ্লায়ার ব্যবহার করে ঝুঁকি-রিটার্ন অনুপাতের সঠিক নিয়ন্ত্রণ নিশ্চিত করা।

কৌশল সুবিধা

- বহু-মাত্রিক সিগন্যাল ফিউশন: চার্ট প্যাটার্ন, মুভিং এভারেজ, অস্থিরতা এবং ভলিউম-এর মতো একাধিক মাত্রার বাজার তথ্য একত্রিত করে সিগন্যাল নির্ভরযোগ্যতা বৃদ্ধি করা।

- গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR ব্যবহার করে গতিশীলভাবে স্টপ লস এবং টেক প্রফিট পজিশন সামঞ্জস্য করা, বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া।

- উচ্চ অটোমেশন: সিস্টেম স্বয়ংক্রিয়ভাবে প্যাটার্ন সনাক্ত করে, ট্রেড সিগন্যাল তৈরি করে এবং অর্ডার কার্যকর করে, মানবিক হস্তক্ষেপ হ্রাস করে।

- স্পষ্ট ভিজ্যুয়াল প্রম্পট: চার্ট মার্ক এবং অ্যালার্ম সিস্টেমের মাধ্যমে ট্রেড সিগন্যাল স্বজ্ঞাতভাবে প্রদর্শন করা।

কৌশল ঝুঁকি

- মিথ্যা ব্রেকআউট ঝুঁকি: অস্থির বাজারে মিথ্যা ব্রেকআউট সিগন্যাল দেখা দিতে পারে, যার জন্য কঠোর ভলিউম নিশ্চিতকরণ প্রয়োজন।

- ল্যাগ ঝুঁকি: মুভিং এভারেজ এবং ATR-এর মতো নির্দেশকগুলির কিছু ল্যাগ থাকে, যা সর্বোত্তম এন্ট্রি পয়েন্ট মিস করতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা প্যারামিটার সেটিং দ্বারা ব্যাপকভাবে প্রভাবিত হয়, সর্বোত্তম প্যারামিটার নির্ধারণের জন্য ব্যাকটেস্টিং অপ্টিমাইজেশন প্রয়োজন।

- বাজার পরিবেশ নির্ভরতা: স্পষ্ট ট্রেন্ড না থাকা সাইডওয়ে বাজারে কৌশলের কর্মক্ষমতা আদর্শ নাও হতে পারে।

কৌশল অপ্টিমাইজেশন দিকনির্দেশনা

- বাজার পরিবেশ সনাক্তকরণ অন্তর্ভুক্ত করা: ট্রেন্ড শক্তি সূচক (যেমন ADX) যুক্ত করে ট্রেন্ডিং এবং রেঞ্জিং বাজার পৃথক করা, গতিশীলভাবে কৌশল প্যারামিটার সামঞ্জস্য করা।

- সিগন্যাল ফিল্টারিং অপ্টিমাইজ করা: RSI-এর মতো অসিলেটর নির্দেশক যুক্ত করে মিথ্যা ব্রেকআউট সিগন্যাল আরও ফিল্টার করা যেতে পারে।

- ঝুঁকি নিয়ন্ত্রণ উন্নত করা: পজিশন সাইজ ম্যানেজমেন্ট সিস্টেম অন্তর্ভুক্ত করা, বাজার অস্থিরতা অনুযায়ী গতিশীলভাবে পজিশন সাইজ সামঞ্জস্য করা।

- অভিযোজন ক্ষমতা বৃদ্ধি করা: অভিযোজিত প্যারামিটার সিস্টেম তৈরি করা, বাজার অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে কৌশল প্যারামিটার অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি বহু-মাত্রিক প্রযুক্তিগত নির্দেশকের সমন্বিত প্রয়োগের মাধ্যমে বাজারের ট্রেন্ড টার্নিং পয়েন্ট কার্যকরভাবে ক্যাপচার করে। সিস্টেম ডিজাইনে সিগন্যাল জেনারেশন, ট্রেন্ড নিশ্চিতকরণ এবং ঝুঁকি নিয়ন্ত্রণের মতো গুরুত্বপূর্ণ উপাদানগুলি সম্পূর্ণরূপে বিবেচনা করা হয়েছে, যা এটিকে যথেষ্ট ব্যবহারিক করে তোলে। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে কৌশলের স্থিতিশীলতা এবং অভিযোজন ক্ষমতা আরও উন্নত করার সম্ভাবনা রয়েছে। বাস্তব ট্রেডিংয়ে, ট্রেডারদের নির্দিষ্ট বাজার বৈশিষ্ট্য এবং ব্যক্তিগত ঝুঁকি সহনশীলতা অনুযায়ী কৌশল প্যারামিটারগুলি লক্ষ্যবস্তুভাবে সামঞ্জস্য করার পরামর্শ দেওয়া হচ্ছে।

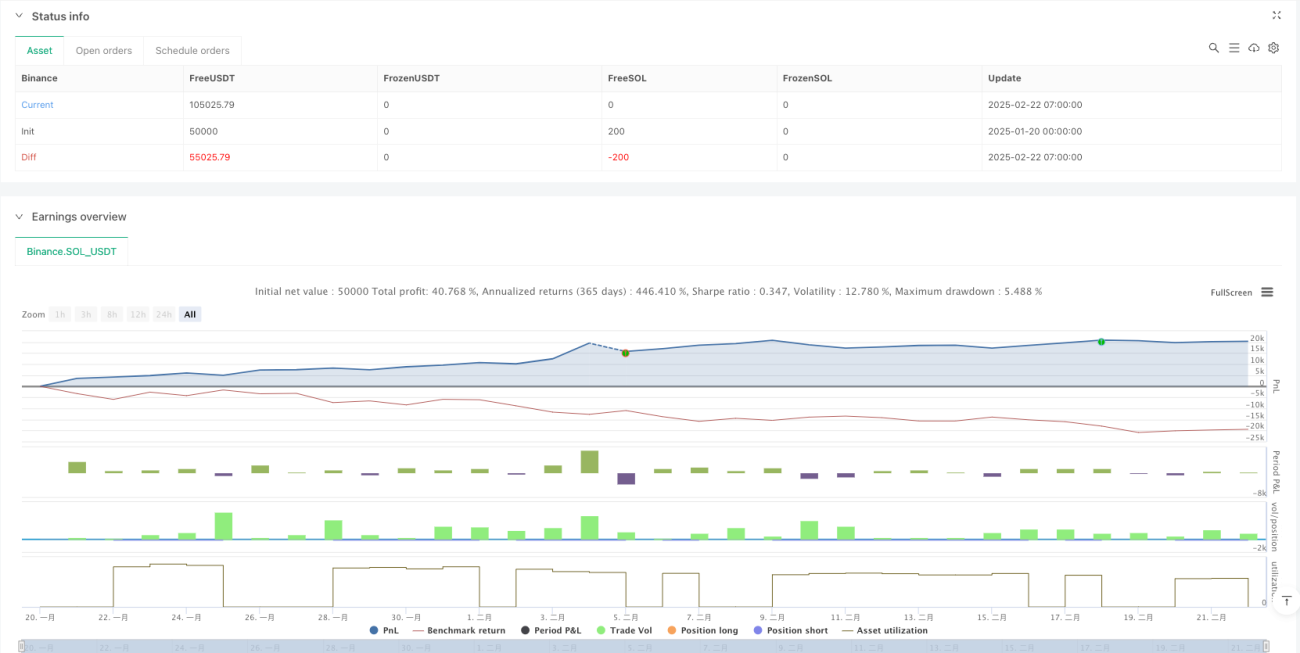

/*backtest

start: 2025-01-20 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Ultimate Pattern Finder", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 🎯 CONFIGURABLE PARAMETERS- 1