মুভিং এভারেজ ক্রসওভার ট্রেন্ড ফলোয়িং কৌশল

ওভারভিউ

এই কৌশলটি একটি মুভিং এভারেজ ক্রস ওপর ভিত্তি করে ট্রেডিং সিস্টেম, যা EMA এবং SMA উভয় ধরনের মুভিং এভারেজ সমর্থন করে এবং 1 ঘন্টা, 4 ঘন্টা, দৈনিক, সাপ্তাহিক এবং দ্বি-সাপ্তাহিক সহ একাধিক সময় ফ্রেমের জন্য অপ্টিমাইজড প্রিসেট প্যারামিটার প্রদান করে। সিস্টেমটি দ্রুত এবং ধীর মুভিং এভারেজের ক্রসের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে এবং দৃশ্যমান মূল্য পরিসীমা পূর্ণ প্রভাব প্রদান করে।

কৌশলের মূলনীতি

কৌশলের মূল বিষয় হল দ্রুত এবং ধীর মুভিং এভারেজের ক্রস নিরীক্ষণের মাধ্যমে সম্ভাব্য ট্রেন্ড পরিবর্তন চিহ্নিত করা। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, তখন লং সিগন্যাল তৈরি হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নীচে নেমে যায়, তখন শর্ট সিগন্যাল তৈরি হয়। কৌশলটি শুধুমাত্র লং, শুধুমাত্র শর্ট এবং দ্বি-মুখী ট্রেডিং এই তিনটি মোড নির্বাচনের সুযোগ দেয়। অপ্টিমাইজেশনের মাধ্যমে প্রাপ্ত সর্বোত্তম প্যারামিটার সংমিশ্রণ দেখায় যে বিভিন্ন সময় ফ্রেমের জন্য সর্বোত্তম মুভিং এভারেজ প্যারামিটার এবং প্রকার ভিন্ন।

কৌশলের সুবিধা

- বৈজ্ঞানিক প্যারামিটার অপ্টিমাইজেশন: ঐতিহাসিক ডেটা অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন সময় ফ্রেমের জন্য অপ্টিমাইজড প্যারামিটার সংমিশ্রণ প্রদান করে

- উচ্চ নমনীয়তা: কাস্টম প্যারামিটার সেটিং সমর্থন করে, বাজারের অবস্থা অনুযায়ী মুভিং এভারেজের দৈর্ঘ্য এবং প্রকার সামঞ্জস্য করা যায়

- দৃশ্যমান স্বচ্ছতা: রঙ পূর্ণ করে লং/শর্ট ট্রেন্ড আলাদা করা যায়, ট্রেডিং সিগন্যাল স্পষ্টভাবে দৃশ্যমান

- মাল্টি-টাইমফ্রেম উপযোগী: বিভিন্ন সময় ফ্রেমের জন্য বিশেষভাবে অপ্টিমাইজড প্যারামিটার সেটিং প্রদান করে

- সম্পূর্ণ তথ্য প্রদর্শন: ইনফরমেশন প্যানেলের মাধ্যমে বর্তমান কৌশল সেটিং এবং প্যারামিটার রিয়েল-টাইমে দেখানো হয়

কৌশলের ঝুঁকি

- ল্যাগিং ঝুঁকি: মুভিং এভারেজ মূলত একটি ল্যাগিং ইন্ডিকেটর, যা বাজারের দ্রুত ওঠানামার সময় বিলম্ব সৃষ্টি করতে পারে

- সাইডওয়ে ট্রেন্ডে অপ্রযোজ্য: সাইডওয়ে রেঞ্জ বাজারে ঘন ঘন ক্রস সিগন্যাল ক্রমাগত লোকসানের কারণ হতে পারে

- প্যারামিটার নির্ভরতা: অপ্টিমাইজড প্যারামিটার প্রদান করা হলেও, প্রকৃত বাজারে নির্দিষ্ট অবস্থার ভিত্তিতে সামঞ্জস্যের প্রয়োজন হতে পারে

- বাজার পরিবেশ পরিবর্তন: ঐতিহাসিক ডেটার ওপর ভিত্তি করে অপ্টিমাইজড প্যারামিটার ভবিষ্যতে বাজার পরিবেশ পরিবর্তিত হলে অকার্যকর হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যুক্ত করা: শক্তিশালী ট্রেন্ডের সময়ই ট্রেডিং সিগন্যাল কার্যকর করতে ADX-এর মতো ট্রেন্ড ইন্ডিকেটর যোগ করা যেতে পারে

- ভোলাটিলিটি সামঞ্জস্য: বাজারের ভোলাটিলিটির ভিত্তিতে মুভিং এভারেজ প্যারামিটার গতিশীলভাবে সমন্বয় করা

- স্টপ-লস প্রক্রিয়া অপ্টিমাইজ: ATR-এর সাথে মিলিয়ে ডায়নামিক স্টপ-লস পজিশন সেট করা

- ট্রেডিং ভলিউম নিশ্চিতকরণ যুক্ত করা: সিগন্যাল জেনারেশনের সময় ভলিউম বিশ্লেষণ যোগ করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো

- অ্যাডাপ্টিভ প্যারামিটার উন্নয়ন: বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে এমন প্যারামিটার সিস্টেম গবেষণা ও উন্নয়ন করা

সারসংক্ষেপ

এটি একটি কঠোরভাবে অপ্টিমাইজড, একাধিক সময় ফ্রেমের জন্য উপযোগী মুভিং এভারেজ ক্রস কৌশল। কৌশলটি বৈজ্ঞানিক প্যারামিটার অপ্টিমাইজেশন এবং নমনীয় কনফিগারেশন অপশনের মাধ্যমে ট্রেডারদের একটি নির্ভরযোগ্য ট্রেন্ড ট্র্যাকিং টুল সরবরাহ করে। যদিও কিছু অন্তর্নিহিত ঝুঁকি বিদ্যমান, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনার মাধ্যমে কৌশলের স্থিতিশীলতা এবং নির্ভরযোগ্যতা আরও উন্নত করা যেতে পারে। কৌশলের নকশা দর্শন হল ক্লাসিক প্রযুক্তিগত বিশ্লেষণ পদ্ধতিকে আধুনিক পরিমাণগত বিশ্লেষণ সরঞ্জামের সাথে একত্রিত করে ট্রেডারদের একটি সহজে ব্যবহারযোগ্য অথচ কঠোরভাবে যাচাইকৃত ট্রেডিং সিস্টেম প্রদান করা।

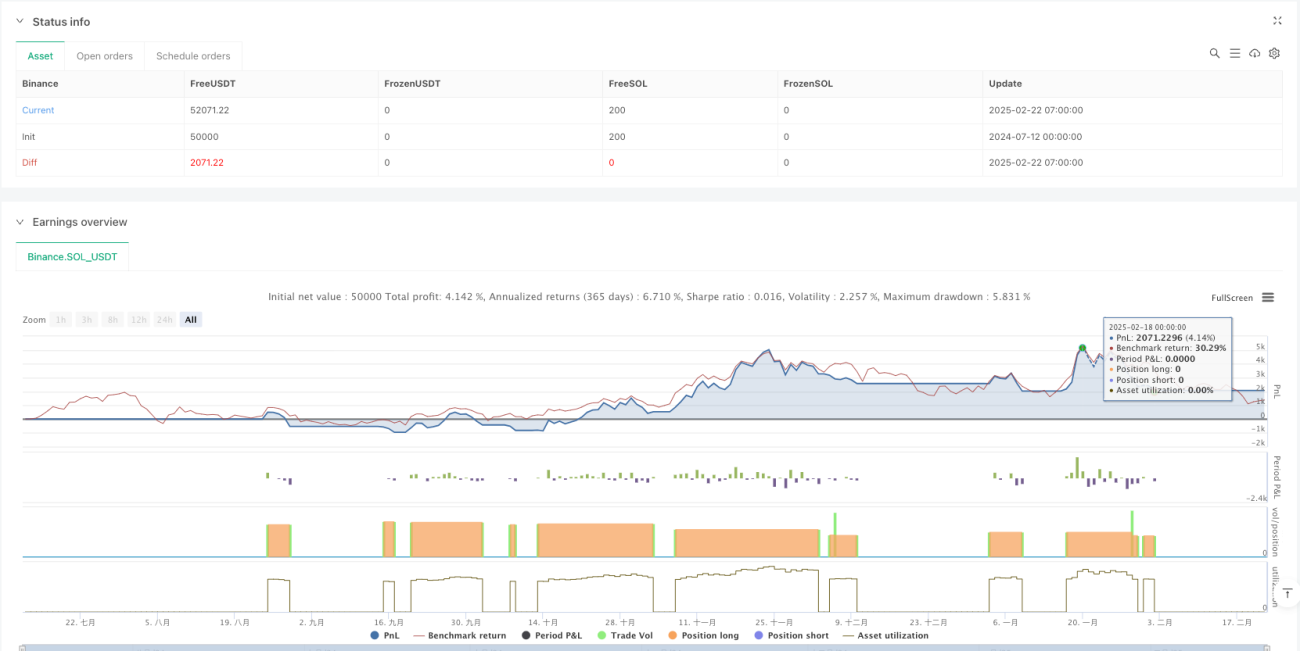

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1