সারসংক্ষেপ

এটি Nasdaq-100 মাইক্রো ফিউচারস-এর জন্য ডিজাইন করা একটি ইন্ট্রাডে ট্রেডিং কৌশল। কৌশলটির মূল ভিত্তি হল দ্বৈত মুভিং এভারেজ সিস্টেমের সাথে ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP) ব্যবহার করে ট্রেন্ড নিশ্চিতকরণ, এবং ট্রু রেঞ্জ (ATR) এর মাধ্যমে গতিশীল স্টপ-লস নির্ধারণ। এই কৌশলটি মূলধনের সুরক্ষা বজায় রেখে, কঠোর ঝুঁকি নিয়ন্ত্রণ এবং গতিশীল পজিশন ম্যানেজমেন্টের মাধ্যমে বাজারের ট্রেন্ড ধারণ করে।

কৌশলের মূলনীতি

কৌশলটি মূলত নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে কাজ করে:

- সংকেত ব্যবস্থায়, ট্রেন্ডের দিক চিহ্নিত করতে ৯-পিরিয়ড ও ২১-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার ব্যবহার করা হয়। যখন স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়কে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; বিপরীতে শর্ট সিগন্যাল তৈরি হয়।

- ট্রেন্ড নিশ্চিতকরণ সূচক হিসেবে VWAP ব্যবহার করা হয়; লং পজিশন খোলার জন্য মূল্য VWAP-এর উপরে এবং শর্ট পজিশন খোলার জন্য VWAP-এর নিচে থাকতে হবে।

- ঝুঁকি ব্যবস্থাপনায় ATR-ভিত্তিক গতিশীল স্টপ-লস ব্যবহার করা হয়; লং পজিশনের জন্য ২ গুণ ATR এবং শর্ট পজিশনের জন্য ১.৫ গুণ ATR-এ স্টপ সেট করা হয়।

- লাভের লক্ষ্যমাত্রা অসমমিতিকভাবে ডিজাইন করা হয়েছে; লং পজিশনের জন্য রিস্ক-রিওয়ার্ড রেশিও ৩:১ এবং শর্ট পজিশনের জন্য ২:১।

- ট্রেইলিং স্টপ-লস ও ব্রেক-ইভেন স্টপ-লস ব্যবস্থা রয়েছে; যখন মূল্য লক্ষ্যমাত্রার লাভের ৫০% ছুঁয়ে যায়, তখন স্টপ-লস পয়েন্টকে খরচের পর্যায়ে স্থানান্তরিত করা হয়।

কৌশলের সুবিধা

- গতিশীল অভিযোজন ক্ষমতা - ATR-এর মাধ্যমে স্টপ-লস ও ট্রেইলিং স্টপ প্যারামিটার সমন্বয় করে, কৌশলটি বিভিন্ন বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে পারে।

- সম্পূর্ণ ঝুঁকি নিয়ন্ত্রণ - প্রতিটি ট্রেডের ঝুঁকি ১৫০০ ডলারের মধ্যে সীমাবদ্ধ, এবং সাপ্তাহিক সর্বোচ্চ লোকসানের সীমা ৭৫০০ ডলার নির্ধারণ করা হয়েছে।

- অসমমিতিক লাভের নকশা - বাজারের বৈশিষ্ট্য বিবেচনায় লং ও শর্ট কৌশলে ভিন্ন রিস্ক-রিওয়ার্ড রেশিও ও পজিশন সাইজ ব্যবহার করা হয়েছে, যা বাস্তব বাজারের পরিস্থিতির সাথে বেশি সামঞ্জস্যপূর্ণ।

- একাধিক নিশ্চিতকরণ ব্যবস্থা - EMA ক্রসওভার ও VWAP নিশ্চিতকরণের সংমিশ্রণ কার্যকরভাবে মিথ্যা ব্রেকআউট সংকেত কমায়।

- সম্পূর্ণ স্টপ-লস সিস্টেম - নির্দিষ্ট স্টপ-লস, ট্রেইলিং স্টপ-লস ও ব্রেক-ইভেন স্টপ-লস-এর তিন স্তরের সুরক্ষা রয়েছে।

কৌশলের ঝুঁকি

- অস্থির বাজারের ঝুঁকি - রেঞ্জ-বাউন্ড বা অনুভূমিক বাজারে মুভিং এভারেজ ক্রসওভার সিগন্যাল বেশি মিথ্যা সংকেত তৈরি করতে পারে।

- স্লিপেজ ঝুঁকি - দ্রুতগতির বাজারে প্রকৃত এক্সিকিউশন মূল্য সিগন্যাল মূল্য থেকে অনেক বেশি বিচ্যুত হতে পারে।

- পদ্ধতিগত ঝুঁকি - বাজারে বড় ধরনের ঘটনা ঘটলে স্টপ-লস কাজ নাও করতে পারে।

- অতিরিক্ত ট্রেডিং ঝুঁকি - ঘন ঘন সিগন্যাল ট্রেডিং খরচ বাড়িয়ে দিতে পারে।

- মূলধন ব্যবস্থাপনার ঝুঁকি - প্রাথমিক মূলধন ছোট হলে পূর্ণ পজিশন ম্যানেজমেন্ট পরিকল্পনা কার্যকরভাবে বাস্তবায়ন করা সম্ভব নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- ভলিউম ফিল্টার অন্তর্ভুক্ত করা - ভলিউম নিশ্চিতকরণ ব্যবস্থা যোগ করা যেতে পারে, যেখানে শুধুমাত্র নির্দিষ্ট ভলিউম শর্ত পূরণ হলেই ট্রেড এক্সিকিউট হবে।

- সময় ফিল্টার অপ্টিমাইজ করা - নির্দিষ্ট ট্রেডিং সময় উইন্ডো যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে উদ্বোধন ও সমাপনীর সময়ের বড় ওঠানামা এড়ানো যায়।

- গতিশীল প্যারামিটার সমন্বয় - বিভিন্ন বাজার পরিস্থিতির উপর ভিত্তি করে মুভিং এভারেজ পিরিয়ড ও ATR গুণক স্বয়ংক্রিয়ভাবে সমন্বয় করা যেতে পারে।

- বাজারের অনুভূতি সূচক যুক্ত করা - VIX-এর মতো অস্থিরতা সূচক ব্যবহার করে ট্রেডিং ফ্রিকোয়েন্সি ও পজিশন সাইজ সমন্বয় করা যেতে পারে।

- ট্রেইলিং স্টপ উন্নত করা - আরও নমনীয় ট্রেইলিং স্টপ অ্যালগরিদম ডিজাইন করা যেতে পারে, যা ট্রেন্ড ধারণের ক্ষমতা বাড়াবে।

সারমর্ম

কৌশলটি মুভিং এভারেজ সিস্টেম ও VWAP-এর সমন্বয়ে একটি শক্তিশালী ট্রেন্ড-ফলোয়িং সিস্টেম তৈরি করে এবং বহুস্তরীয় ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়ার মাধ্যমে মূলধনের সুরক্ষা নিশ্চিত করে। কৌশলটির সবচেয়ে বড় বৈশিষ্ট্য হল এর অভিযোজন ক্ষমতা ও ঝুঁকি ব্যবস্থাপনা দক্ষতা; ATR-এর মাধ্যমে বিভিন্ন প্যারামিটার গতিশীলভাবে সমন্বয় করে এটি বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম। এই কৌশলটি বিশেষভাবে ইন্ট্রাডে Nasdaq-100 মাইক্রো ফিউচারস ট্রেডিংয়ের জন্য উপযুক্ত, তবে ট্রেডারদের কঠোরভাবে ঝুঁকি নিয়ন্ত্রণের নিয়ম মেনে চলতে হবে এবং বাজার পরিবর্তনের সাথে সঙ্গতি রেখে প্যারামিটার সমন্বয় করতে হবে।

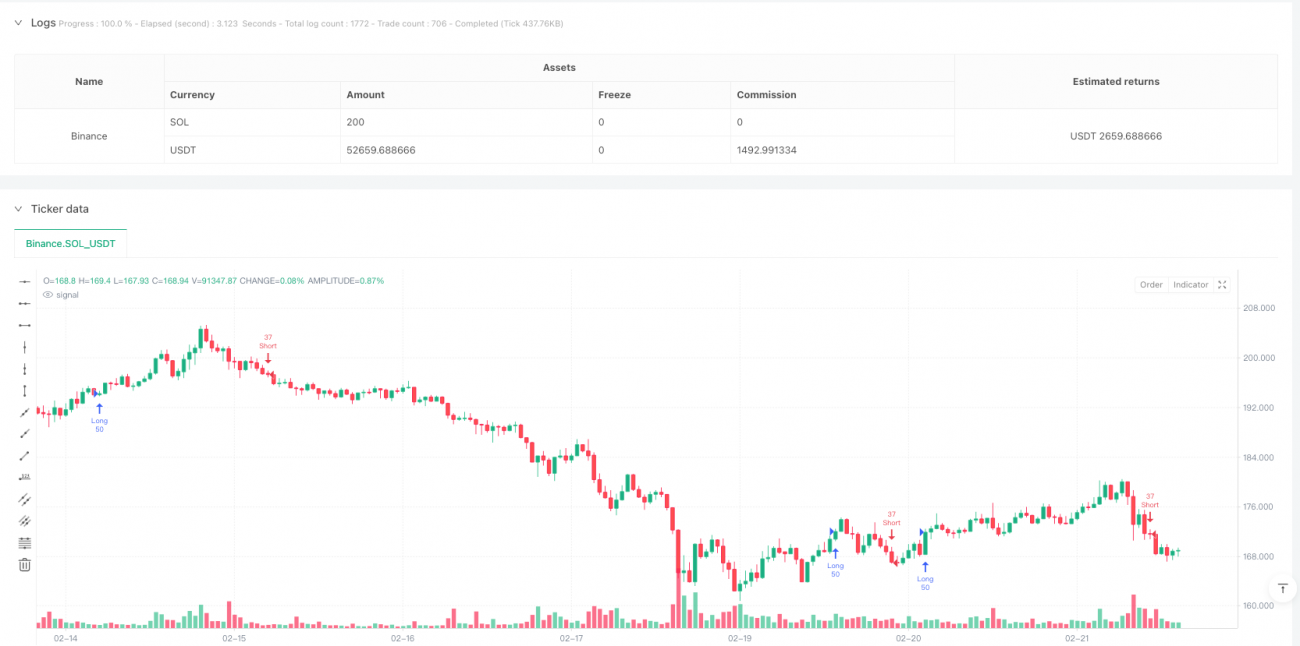

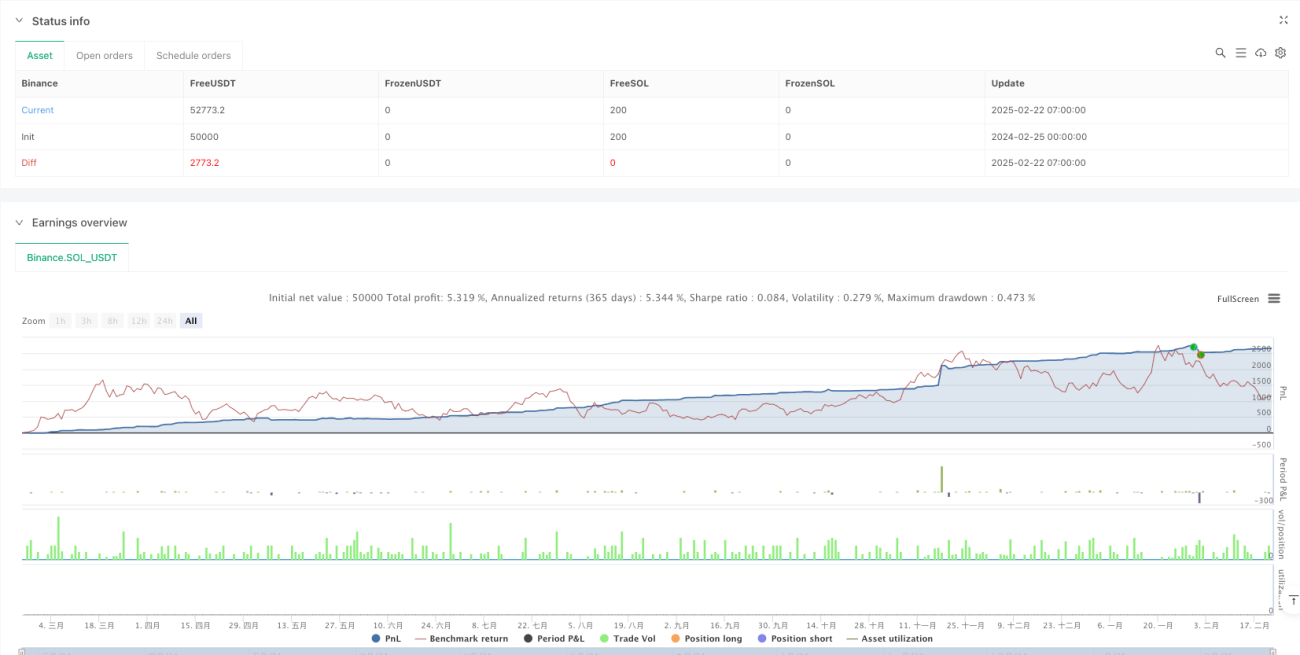

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Nasdaq 100 Micro - Optimized Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1