ক্রস মোমেন্টাম ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি: SMA-RSI ক্রস মোমেন্টাম সিস্টেম

সংক্ষিপ্ত বিবরণ

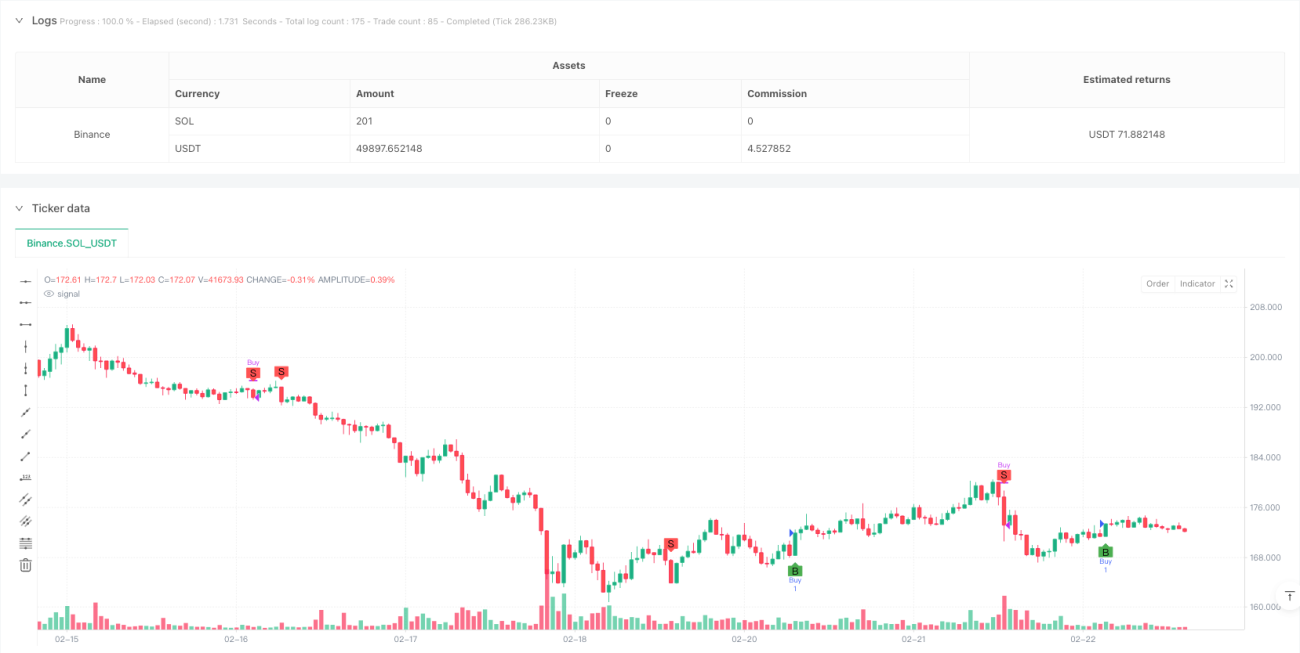

ক্রস মোমেন্টাম ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি একটি সহজ অথচ কার্যকর ট্রেডিং সিস্টেম। এটি মসৃণভাবে দুটি টেকনিক্যাল ইন্ডিকেটর - মুভিং এভারেজ (SMA) এবং রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) - কে একত্রিত করে একটি স্বয়ংক্রিয় ক্রয়-বিক্রয় সংকেত জেনারেটর তৈরি করে। এই কৌশলটি মূল সংকেত ট্রিগার হিসেবে দাম ও ২০-পিরিয়ড SMA-এর ক্রসওভার ব্যবহার করে, পাশাপাশি RSI সূচকের মোমেন্টাম নিশ্চিতকরণের মাধ্যমে কিছু নিম্নমানের ট্রেডিং সংকেত ফিল্টার করে। কৌশলটিতে একটি পারফরম্যান্স ট্র্যাকিং মডিউলও রয়েছে যা ট্রেডিং-এর সাফল্য ও ব্যর্থতার হার রিয়েল-টাইমে পর্যবেক্ষণ করে, ট্রেডারদের সিদ্ধান্ত গ্রহণে সহায়তা করে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হলো দাম এবং মুভিং এভারেজের ক্রসওভারের মাধ্যমে ট্রেন্ডের পরিবর্তনের পয়েন্ট চিহ্নিত করা এবং একই সাথে RSI মোমেন্টাম সূচকের মাধ্যমে সংকেত নিশ্চিত করা। বিস্তারিত নিচে দেওয়া হলো:

-

ক্রয় শর্ত: যখন দাম ঊর্ধ্বমুখী হয়ে ২০-পিরিয়ড SMA অতিক্রম করে এবং RSI মান ৬০-এর বেশি হয়, তখন সিস্টেম একটি ক্রয় সংকেত তৈরি করে। এই শর্তটি ট্রেন্ড এবং মোমেন্টাম - এই দুটি মাত্রাকে একত্রিত করে: দামের মুভিং এভারেজ ভেদ করা ইঙ্গিত দেয় যে একটি ঊর্ধ্বমুখী ট্রেন্ড তৈরি হতে পারে, অন্যদিকে ৬০-এর উপরে RSI মান ঊর্ধ্বমুখী গতির অস্তিত্ব নিশ্চিত করে।

-

বিক্রয় শর্ত: যখন দাম নিম্নমুখী হয়ে ২০-পিরিয়ড SMA অতিক্রম করে এবং RSI মান ৪০-এর কম হয়, তখন সিস্টেম একটি বিক্রয় সংকেত তৈরি করে। একইভাবে, এই শর্তটি সম্ভাব্য ট্রেন্ড বিপরীতমুখীতা চিহ্নিত করে এবং ৪০-এর নিচে RSI মানের মাধ্যমে নিম্নমুখী গতি নিশ্চিত করে।

-

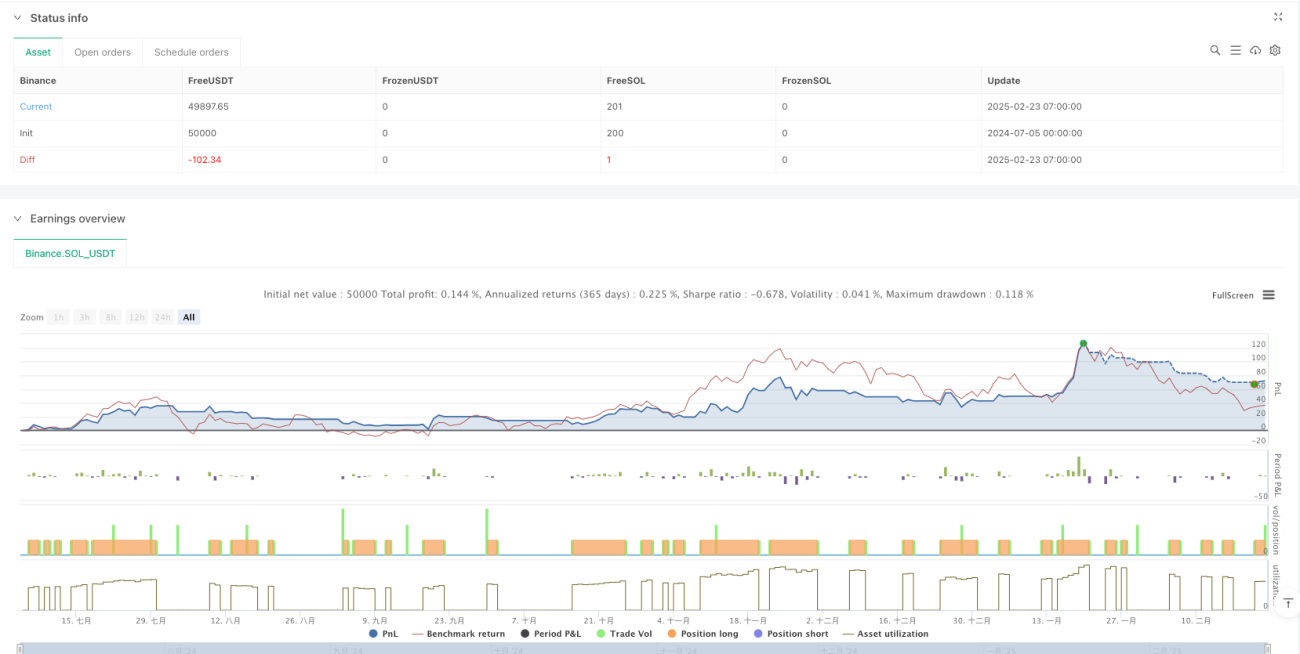

পারফরম্যান্স ট্র্যাকিং মেকানিজম: কৌশলটিতে একটি অন্তর্নির্মিত ট্রেডিং পারফরম্যান্স মনিটরিং সিস্টেম রয়েছে যা নিম্নলিখিত সূচকগুলি ট্র্যাক করে:

- মোট সংকেত সংখ্যা: উৎপন্ন হওয়া সমস্ত ক্রয় সংকেতের সংখ্যা রেকর্ড করে।

- সাফল্য গণনা: দাম ক্রয়ের পর ২%-এর বেশি বেড়ে যাওয়ার সংখ্যা।

- ব্যর্থতা গণনা: দাম ক্রয়ের পর ৭ পিরিয়্ডের মধ্যে ক্রয় পিরিয়্ডের সর্বনিম্ন পয়েন্টের নিচে নেমে যাওয়ার সংখ্যা।

-

ভিজুয়ালাইজেশন: কৌশলটি চার্টে ক্রয় বিন্দু চিহ্নিত করতে "B" (Buy) এবং বিক্রয় বিন্দু চিহ্নিত করতে "S" (Sell) ব্যবহার করে এবং একটি টেবিলের মাধ্যমে রিয়েল-টাইমে পারফরম্যান্স পরিসংখ্যান প্রদর্শন করে।

কৌশলের সুবিধা

-

সহজ ও কার্যকর: শুধুমাত্র দুটি প্রচলিত টেকনিক্যাল ইন্ডিকেটর (SMA এবং RSI) ব্যবহার করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে, যা অতিরিক্ত অপ্টিমাইজেশন এবং ওভারফিটিংয়ের ঝুঁকি হ্রাস করে।

-

দ্বৈত নিশ্চিতকরণ ব্যবস্থা: ট্রেন্ড ইন্ডিকেটর (SMA) এবং মোমেন্টাম ইন্ডিকেটর (RSI) একত্রিত করে সংকেতের নির্ভরযোগ্যতা বাড়ায়। একটি ট্রেড ট্রিগার করার জন্য দামকে শুধু মুভিং এভারেজ ভেদ করলেই হবে না, বরং পর্যাপ্ত গতিশক্তিও থাকতে হবে।

-

উচ্চ মাত্রার অটোমেশন: কৌশলটি সম্পূর্ণ স্বয়ংক্রিয়ভাবে ক্রয়-বিক্রয় সংকেত তৈরি করে, যা মানসিক আবেগের হস্তক্ষেপ কমায় এবং পদ্ধতিগত ট্রেডারদের জন্য উপযোগী।

-

অন্তর্নির্মিত পারফরম্যান্স মূল্যায়ন: রিয়েল-টাইমে মূল পারফরম্যান্স সূচক ট্র্যাক করে, যা ট্রেডারদের কৌশলের কর্মক্ষমতা বস্তুনিষ্ঠভাবে মূল্যায়ন করতে, প্যারামিটার সামঞ্জস্য করতে বা খারাপ কর্মক্ষম কৌশল থেকে বেরিয়ে আসতে সহায়তা করে।

-

ঝুঁকি ব্যবস্থাপনা সচেতনতা: ক্রয়ের পর ৭ পিরিয়্ডের মধ্যে দামের আচরণ পর্যবেক্ষণ করে সম্ভাব্য স্টপ-লস পয়েন্ট চিহ্নিত করতে সাহায্য করে এবং ঝুঁকি ব্যবস্থাপনার অভ্যাস গড়ে তোলে।

-

সহজবোধ্য ভিজুয়ালাইজেশন: চার্টে মার্কার এবং পারফরম্যান্স টেবিলের মাধ্যমে, ট্রেডাররা কৌশলের বাস্তবায়ন সহজেই বুঝতে পারে, যা ব্যাকটেস্টিং বিশ্লেষণ এবং কৌশল উন্নয়নে সহায়ক।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি: RSI দিয়ে ফিল্টার করলেও, কৌশলটি পার্শ্ববর্তী বাজারে প্রচুর ভুয়া ব্রেকআউট সংকেত তৈরি করতে পারে, যার ফলে ঘন ঘন ট্রেড এবং অপ্রয়োজনীয় ট্রেডিং খরচ হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা SMA পিরিয়ড (২০) এবং RSI পিরিয়ড (৮) এবং তাদের থ্রেশহোল্ড (৬০/৪০) নির্বাচনের উপর অত্যন্ত নির্ভরশীল। বিভিন্ন বাজার পরিবেশ বা প্রতীকে, এই স্থির প্যারামিটারগুলি খারাপ কর্মক্ষমতা দেখাতে পারে।

-

অভিযোজন ক্ষমতার অভাব: কৌশলটির বাজার পরিবেশ শনাক্ত করার ক্ষমতা নেই। ট্রেন্ডিং বাজারে এটি ভালো কাজ করে, কিন্তু রেঞ্জবাউন্ড বাজারে এটি ঘন ঘন ক্ষতি করতে পারে।

-

সরল স্টপ-লস মেকানিজম: কৌশলটি ব্যর্থতা ট্র্যাক করলেও, প্রকৃতপক্ষে কোনো ডায়নামিক স্টপ-লস ফিচার বাস্তবায়িত করে না, যার ফলে তীব্র মূল্য আন্দোলনে বড় ক্ষতি হতে পারে।

-

পজিশন সাইজিংয়ের অভাব: কৌশলটি একটি নির্দিষ্ট পজিশন সাইজে প্রবেশ এবং প্রস্থান করে, বাজারের অস্থিরতা বা সংকেত শক্তির ভিত্তিতে পজিশনের আকার সমন্বয় করে না, ফলে মূলধন ব্যবহার অপ্টিমাইজ করতে পারে না।

-

পারফরম্যান্স মূল্যায়নের সীমাবদ্ধতা: সাফল্যকে দাম ২% বৃদ্ধি হিসাবে সংজ্ঞায়িত করা হয়েছে। এই স্থির থ্রেশহোল্ড সমস্ত বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে; উচ্চ অস্থিরতাসম্পন্ন প্রতীকের জন্য উচ্চতর থ্রেশহোল্ডের প্রয়োজন হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাজার পরিবেশ ফিল্টার যোগ করা: অস্থিরতা সূচক (যেমন ATR) বা ট্রেন্ড শক্তি সূচক (যেমন ADX) অন্তর্ভুক্ত করে বাজার অবস্থা শনাক্ত করতে সাহায্য করে, রেঞ্জবাউন্ড বাজারে ট্রেডিং ফ্রিকোয়েন্সি কমানো বা প্যারামিটার সামঞ্জস্য করা।

-

প্যারামিটার অভিযোজন প্রক্রিয়া: SMA এবং RSI প্যারামিটারের গতিশীল সমন্বয় বাস্তবায়ন করে সাম্প্রতিক বাজার কর্মক্ষমতার ভিত্তিতে পিরিয়ড এবং থ্রেশহোল্ড স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: সংকেত শক্তি (যেমন RSI বিচ্যুতি), বাজার অস্থিরতা বা অ্যাকাউন্ট ঝুঁকির ভিত্তিতে একটি ডায়নামিক পজিশন সাইজিং সিস্টেম ডিজাইন করে প্রতি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা।

-

স্টপ-লস মেকানিজম উন্নত করা: ATR-ভিত্তিক ডায়নামিক স্টপ-লস বা ট্রেলিং স্টপ-লস ফিচার বাস্তবায়ন করে প্রতিটি ট্রেডের ঝুঁকি আরও সূক্ষ্মভাবে নিয়ন্ত্রণ করা।

-

সময় ফিল্টার যোগ করা: বাজারের সময় ফ্যাক্টর বিবেচনা করে অস্বাভাবিক অস্থিরতা বা কম তারল্যের সময় ট্রেড এড়িয়ে সংকেতের মান উন্নত করা।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: একাধিক টাইমফ্রেম বিশ্লেষণ যোগ করে, বড় টাইমফ্রেমের ট্রেন্ড দিক ট্রেডের দিকের সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করে, যা মূল ট্রেন্ডের বিরুদ্ধে ট্রেডিং সংকেত ফিল্টার করে।

-

পারফরম্যান্স মূল্যায়ন অপ্টিমাইজেশন: সাফল্য/ব্যর্থতার সংজ্ঞা উন্নত করে, আরও ব্যাপক মূল্যায়ন সূচক যেমন ঝুঁকি-সামঞ্জসিত রিটার্ন বা রিটার্ন/ঝুঁকি অনুপাত ব্যবহার করার কথা বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

ক্রস মোমেন্টাম ট্রেন্ড ট্র্যাকিং কৌশলটি একটি সহজ এবং ব্যবহারিক ট্রেডিং সিস্টেম। এটি SMA এবং RSI সূচককে একত্রিত করে ট্রেন্ড টার্নিং পয়েন্ট শনাক্ত করার পাশাপাশি মোমেন্টাম নিশ্চিত করে, যা কার্যকরভাবে কিছু নিম্নমানের সংকেত ফিল্টার করে। এই কৌশলটি বিশেষ করে কোয়ান্টিটেটিভ ট্রেডিংয়ে নতুন বিনিয়োগকারীদের জন্য উপযুক্ত, কারণ এটি স্পষ্ট ট্রেডিং সংকেত প্রদানের পাশাপাশি ট্রেডারদের কৌশলের কর্মক্ষমতা বস্তুনিষ্ঠভাবে মূল্যায়ন করতে সাহায্য করার জন্য অন্তর্নির্মিত পারফরম্যান্স ট্র্যাকিং ফাংশন সরবরাহ করে।

যদিও কৌশলটি নকশায় তুলনামূলকভাবে সহজ, এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের গুরুত্বপূর্ণ নীতিগুলি প্রতিফলিত করে: ট্রেন্ড ট্র্যাকিং, সংকেত নিশ্চিতকরণ এবং পারফরম্যান্স মনিটরিং। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা যেমন বাজার পরিবেশ ফিল্টারিং, প্যারামিটার অভিযোজন এবং স্টপ-লস মেকানিজম উন্নত করার মাধ্যমে, ট্রেডাররা কৌশলের মূল লজিক বজায় রেখে এর দৃঢ়তা এবং অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করতে পারে।

এই ধরণের সহজ কৌশল যা ক্লাসিক টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে, প্রায়শই জটিল অ্যালগরিদমের চেয়ে বেশি নির্ভরযোগ্য এবং টেকসই, বিশেষ করে যখন সেগুলিতে ঝুঁকি ব্যবস্থাপনা এবং পারফরম্যান্স মূল্যায়ন ব্যবস্থা অন্তর্ভুক্ত থাকে। যারা প্রারম্ভিক-স্তরের কোয়ান্টিটেটিভ কৌশল খুঁজছেন তাদের জন্য, এটি একটি আদর্শ সূচনা পয়েন্ট, যা বাস্তব ট্রেডিং অভিজ্ঞতা প্রদানের পাশাপাশি পরবর্তী কৌশল বিকাশের ভিত্তি তৈরি করে।

- 1